4月宏观经济分析

经济结构分化延续

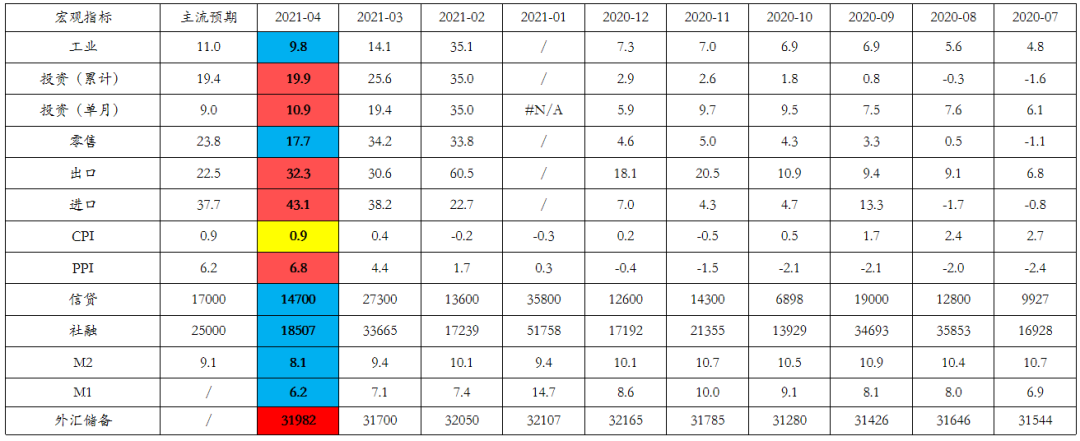

4月数据喜忧参半

4月数据与市场预期的对比

数据来源:Wind,泰康资产,截至2021年4月

4月宏观指标概览

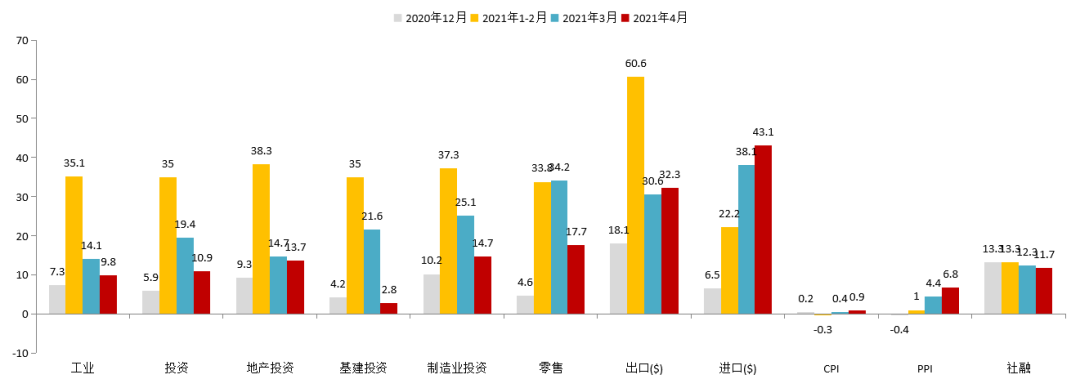

主要宏观指标同比增速

数据来源:Wind,泰康资产,截至2021年4月

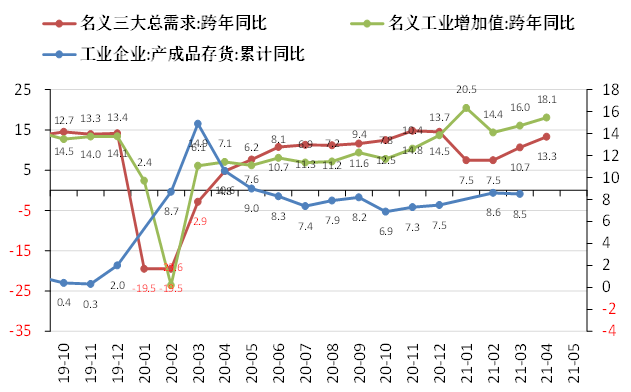

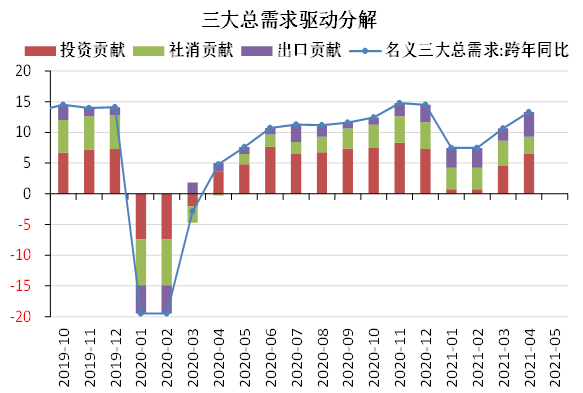

4月实物类总供需:供需双升

4月实物类总供需双升:

▶ 供给方面的工业增加值跨年同比上行2.1个点;三大总需求跨年同比上行2.6个点,供需缺口小幅收窄。

▶ 三大总需求中投资、出口表现不错,社消疲弱。

数据来源:Wind,泰康资产,截至2021年4月

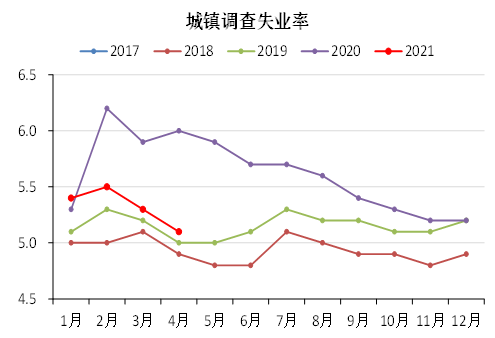

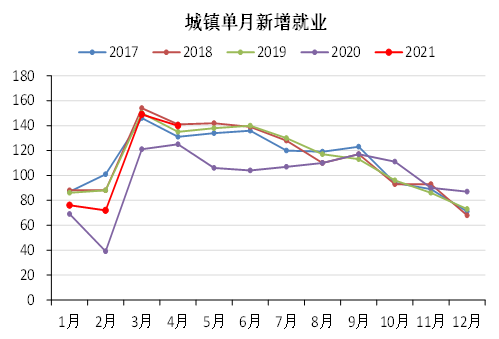

4月就业:正常偏好

▶ 调查失业率下行0.2个点至5.1%,表现符合季节性。

▶ 新增就业140万人,处在正常季节性上沿,仅次于18年4月的141万人。

数据来源:Wind,泰康资产,截至2021年4月

利率观点

利率短期或震荡

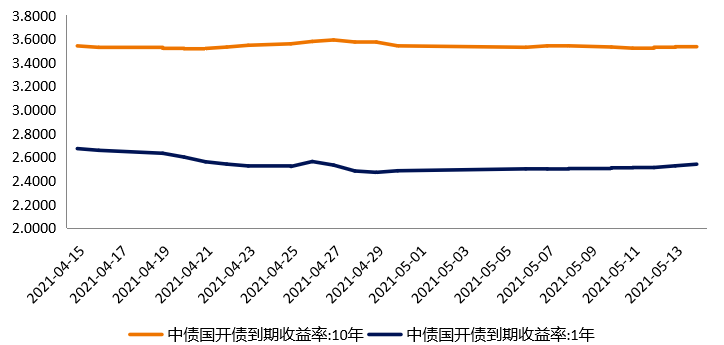

利率曲线较为清淡,但市场分歧有所加大

▶ 近一个月收益率曲线轻微下行,市场较为清淡。

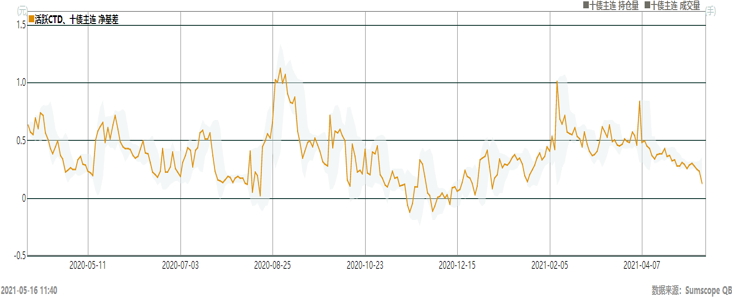

▶ 不过从一些指标来看,债券市场多空分歧在继续加大:

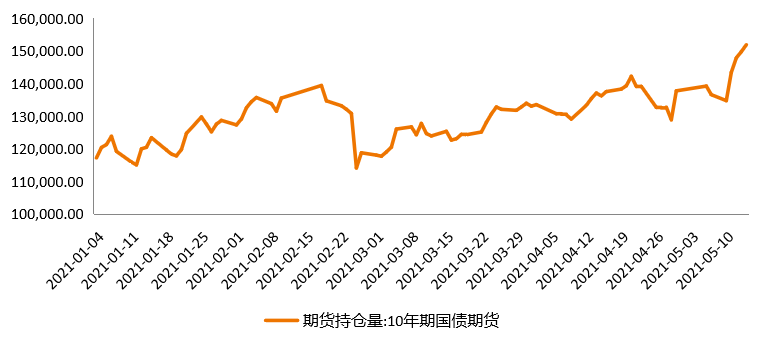

» 期货现货明显背离,一些交易日日内的活跃CTD净基差水平低至0.1左右,显示了强烈的乐观情绪。

» 期货持仓量短期快速放大。

▶ 回顾历史,期现明显分化的时点似乎预期了后续较大的单边运动压力,如在去年8月和11月的极低基差水平后,利率都发生了较大幅度的向上或向下波动。

QB

货币市场流动性保持充裕,短期或仍持续

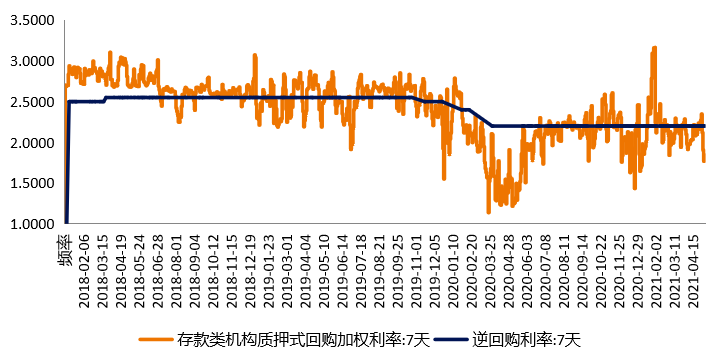

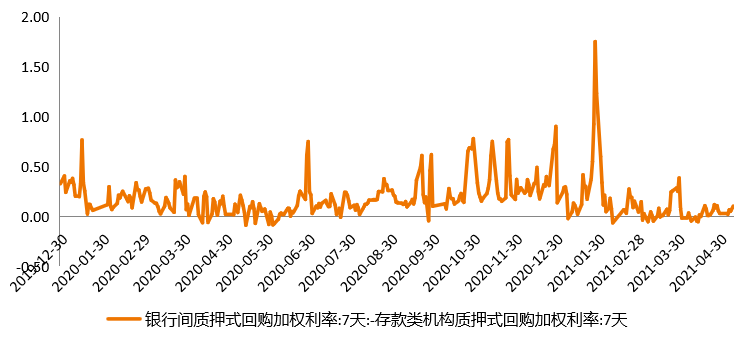

▶ 高度稳定的资金面很可能是推动利率市场的核心因素:

▶ 核心准政策利率持续保持宽松:DR利率保持相对宽松,20日移动平均在2.1%附近,货币市场利率波动中枢维持在略低于政策利率水平,核心市场流动性保持充裕,这对债券市场形成根本性支撑。

▶ 非银结构性宽松从极其有利到有所收敛:R体系利率和DR利率的利差从4月初的负值略有修复到5bp左右。

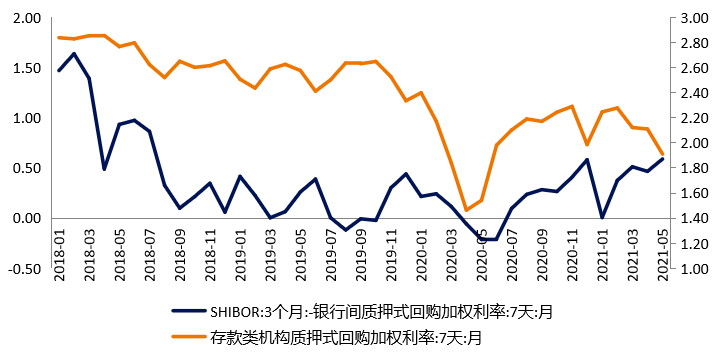

▶ 市场预期保持克制:中长期货币市场利率下行速度远不及货币市场短端,货币市场曲线明显陡峭化,货币市场斜率进一步上行。

总结:利率短期或震荡

▶ 展望短期,利空因素略多于利多因素,但利率大幅上行条件也暂缺乏,利率或趋于震荡:

» 目前利率水平相对货币市场水平相对中性。

» 前期非银流动性充裕、权益市场波动等因素开始缓和后资金面波动概率增加,市场对政策的预期也逐步呈现谨慎迹象。

» 不过如果央行不进一步释放边际变化信号,短期利率大幅上行也较为困难。

▶展望中期,利空因素仍占主导:

» 全球经济修复的基本趋势尚未破坏,尤其欧美回升动能仍较为可观。

» 从货币政策基调、实际利率、信用需求等角度看,DR等准政策利率中期仍有上行空间。

» 货币市场限制了通胀预期快速抬升对利率的传导,政策基调若有变化利率回升空间较大。

信用观点

短期风偏恢复,中期波动仍可能加大

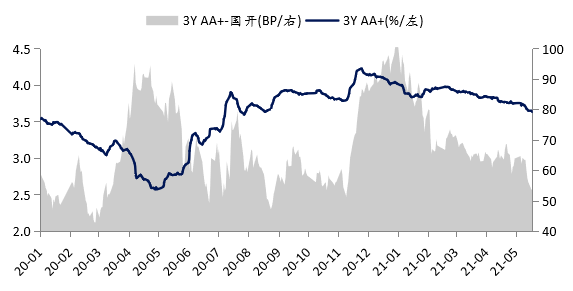

市场回顾:收益率延续下行,利差全面压缩

▶ 上月信用债整体跟随利率债下行;而本月在长端利率震荡背景下,中短端信用债延续下行态势:

» AAA下行5-7bp,AA+/AA普遍下行10-20bp,中低等级表现继续好于高等级品种。

» 信用利差全面压缩,继AAA压至历史极低后,AA+及1YAA利差也压缩至20%分位数以内。

信用利差走势

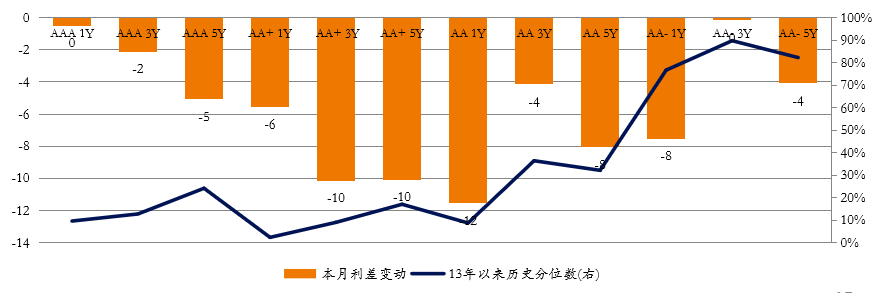

本月信用利差变动及当前历史分位数

商品涨价带动上游高景气,周期板块情绪回暖

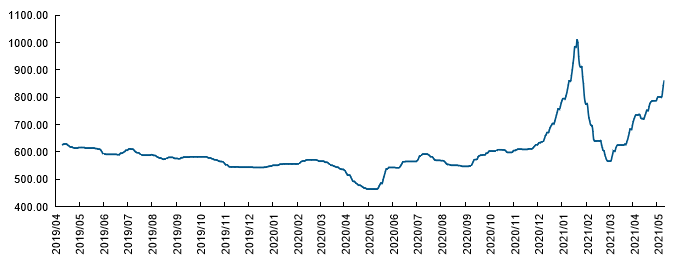

▶ 煤炭:动力煤价格延续强势上涨,若下半年价格趋势延续或者小幅回落,全年均价应该会突破上一轮供给侧改革后的高点。

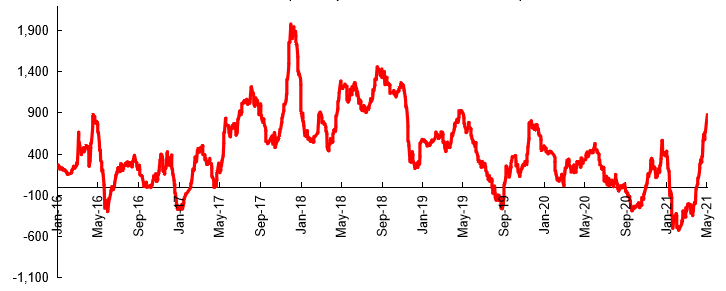

▶ 钢铁:价格目前也已经超过了17-18年高点,估算吨钢毛利本月明显改善。

秦皇岛港平仓价Q5500山西产

成本滞后一个月估算螺纹钢吨钢毛利(元/吨)

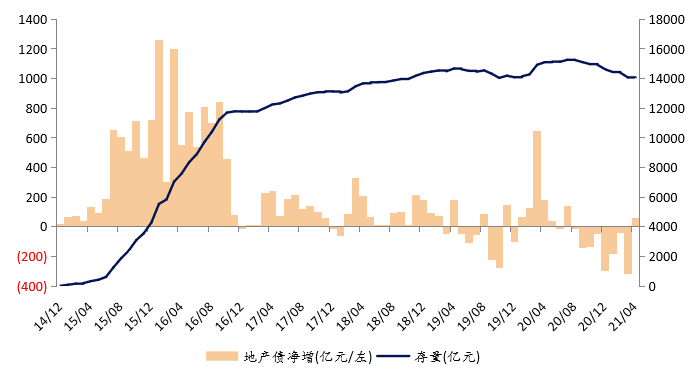

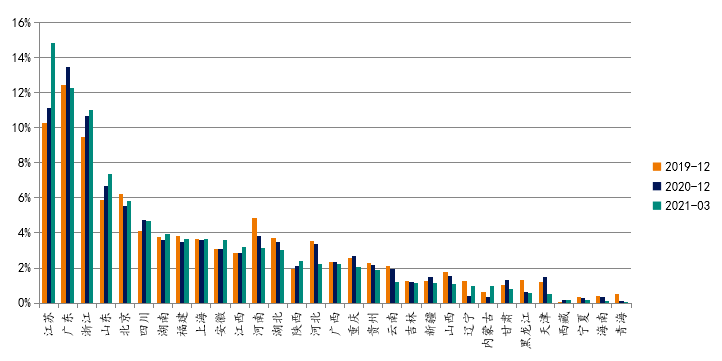

城投区域分化延续,地产融资仍需关注

▶ 城投:政策端严控弱资质增量,保尾部意愿仍在,但区域融资分化难言逆转。

▶ 地产:境内债融资小幅转正,需关注本身踩线多、而未实现三条红线降档主体的后续再融资情况。

地产境内信用债存量与净增

各区域Q1社融增量占比

数据来源:Wind,泰康资产

市场判断

▶ 市场判断:中高等级信用利差维持低位震荡,市场情绪或继续带动AA利差边际修复;但中期信用风险波动性可能加大,需求也面临一定因素的扰动。

» 风险方面,信用债二级市场情绪有所改善,但二级情绪改善尚未传导到一级,叠加进入Q3后中低等级到期占比规模和规模上升,中期来看可能比较脆弱,保持谨慎乐观。

» 需求方面,供需旺盛受到供给疲弱、需求结构性分层、理财稳步增长的支撑。现金类理财新规出台将形成一定扰动,但若在过渡期等细节上予以松绑,对市场短期冲击幅度或被控制在可接受的范围内。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。