导读:本系列研究是原“护城河评级”升级而来,旨在对沪港深上市公司当前时点的投资价值予以综合评分和评级,建议投资者关注综合得分在7.60分及以上企业(评级为A-及以上企业),战略关注高得分的企业,在它们估值具备吸引力之时,便值得进入你投资组合的核心仓位。(当前版本:11.0)

当前时点得分在10分上的企业仅有25家👉【皇冠明珠】

内容提纲:

壹:图文透析 (公司经营什么,如何经营?未来怎样?)

贰:估值探讨 (公司值多少钱?)

叁:投资建议 (投资该公司的配置策略思考)

序

公牛集团是一家匠心经营的公司,在插座+主营业务领域已经积累起了较强的品牌力,公司正在向智能电工照明和数码配件领域拓展业务,以及加大国际化收入比重,上市一年半市值翻倍。

那么当前进入千亿市值俱乐部的公牛价值几何,本文探之。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究。点此=>【定制你自选企业的最新综合评分】

壹

图文透析

建议使用大屏幕移动端或宏赫网页版阅览。

本公司所属子行业=>【18家申万“其他家用轻工”行业初筛选】

1

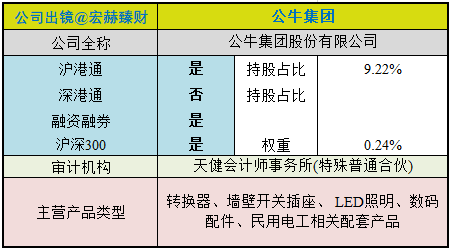

公司出镜(2021Q1)

上市以来基本

公牛集团上市以来市值由514亿增至当前的1188亿,1.3年期间年均复合收益率为91.60%(上市时间短)。截止当前评测日近五年年均复合收益率为--%。

最新股价对应近12月股息率1.92%。(股息率:只代表过去12个月累计派息/最新总市值)

2020年末扣非加权ROE为【28.03%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/05/21,默认单位 亿元人民币。

沪港深指数启用以来整年度市值增长率PK指数

---

公司证券资料及主营类型

行业地位

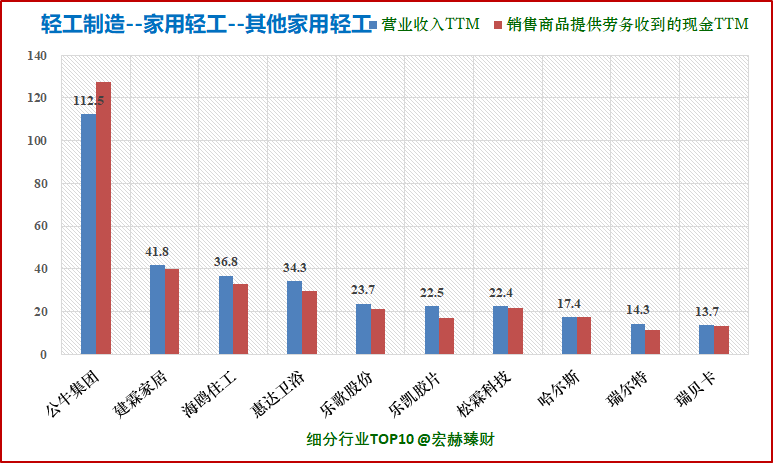

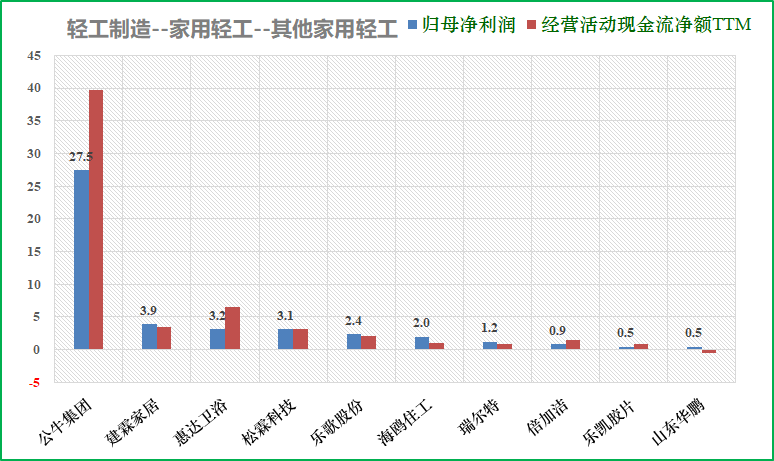

细分行业营收&净利润规模排名Top10(单位 亿)

选取A股上市申万三级行业为

【轻工制造-家用轻工-其他家用轻工】

之公司,共计18家。数据为TTM值,下同。

公牛集团营业收入排名1/18;归母净利润排名1/18。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。

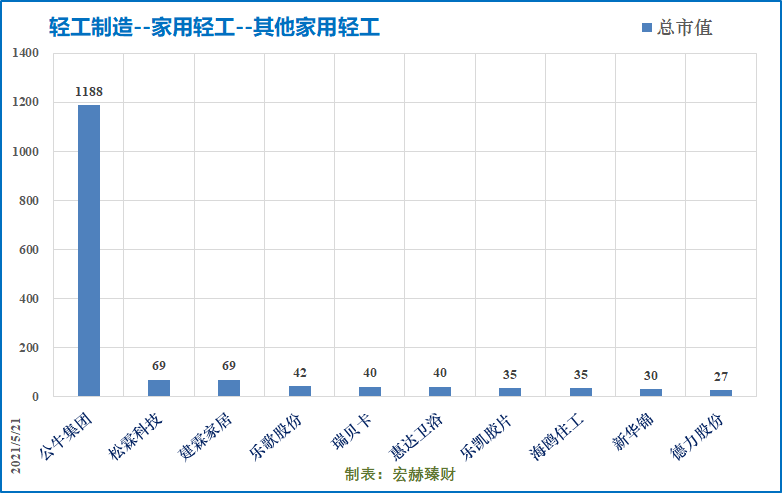

细分行业当前总市值Top10(单位 亿)

公牛集团总市值排名1/18。

公司主要业务

公司专注于电连接、智能电工照明、数码配件三大业务板块,电连接产品主要为转换器,智能电工照明产品主要包括墙壁开关插座、LED照明、断路器、生活电器、智能门锁等产品,数码配件主要为数码配件类产品。公司在多年的发展过程中逐步拓展、形成了电连接、智能电工照明、数码配件三大业务板块,围绕民用电工及照明领域形成了长期可持续发展的产业布局。

行业最新数据

中国照明电器协会数据显示,2020年中国照明电器行业销售额约为6,025亿元,其中出口总额约3,640亿元,同比增长达16.1%,内销约2,385亿元,同比下降16.8%,新冠肺炎疫情对内销市场造成较大影响。从结构上看,LED照明产品占整体照明产品的比例达到60%左右,未来将持续提升。

根据市场研究机构Counterpoint的数据,2020年全球TWS耳机出货量预计将达到2.38亿副,同比增长83%。

根据中国汽车工业协会统计,2020年全年我国新能源汽车销量同比增长10.9%,占2020年汽车总销量比例5.40%。2020年,国务院办公厅发布《新能源汽车产业发展规划(2021—2035年)》,提出到2025年新能源汽车新车销量达到汽车新车销量总量的20%左右。

资产结构

(新手看利润表,老手看资产负债表)

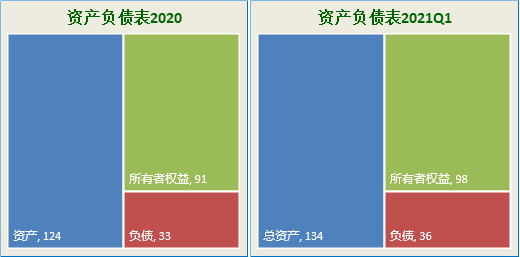

资产负债表

2021年第一季度报负债/净资产:36%;负债/总资产:27%。

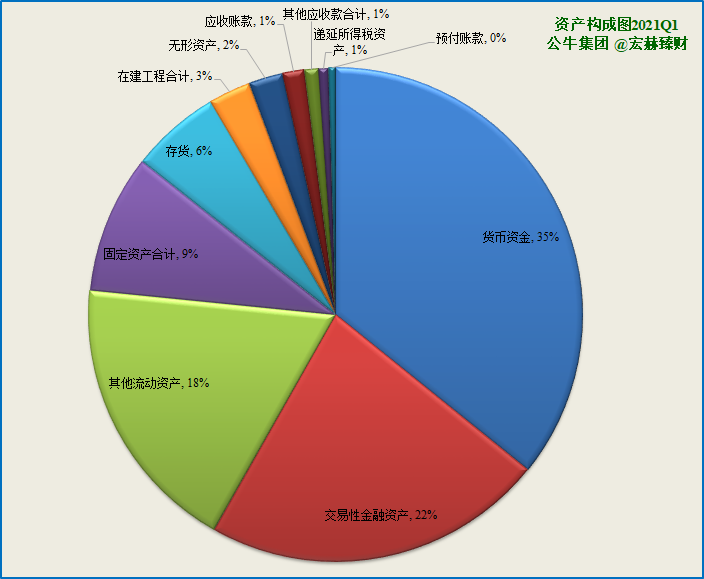

主要资产构成图

[注]:2021年第一季度报总资产【134】亿;净资产【98】亿,负债【36】亿;

2021Q1总市值【1073亿】;当前时点总市值【1188亿】

第一大资产为货币资金47.5亿,占比35.5%;20Q4占比30.2%。

第二大资产为交易性金融资产29.7亿,占比22.2%;20Q4占比23.0%。

第三大资产为其他流动资产24.4亿,占比18.2%;20Q4占比22.0%。(主要系预收货款中的待转销增值税销项税额增加所致)

公牛集团有形资产占总资产比例【70%】,无形资产+商誉占比【2%】。

2

营收一览

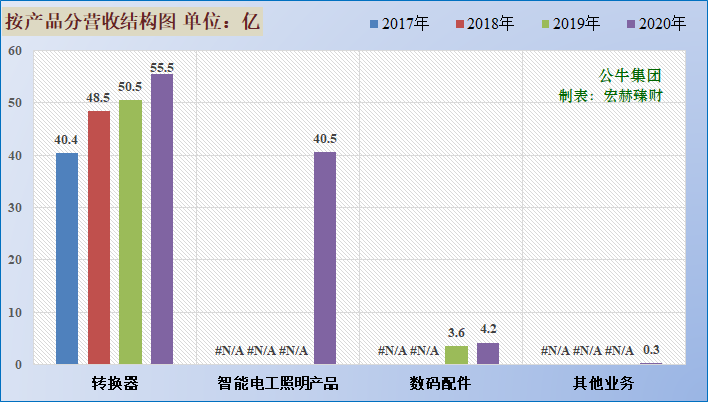

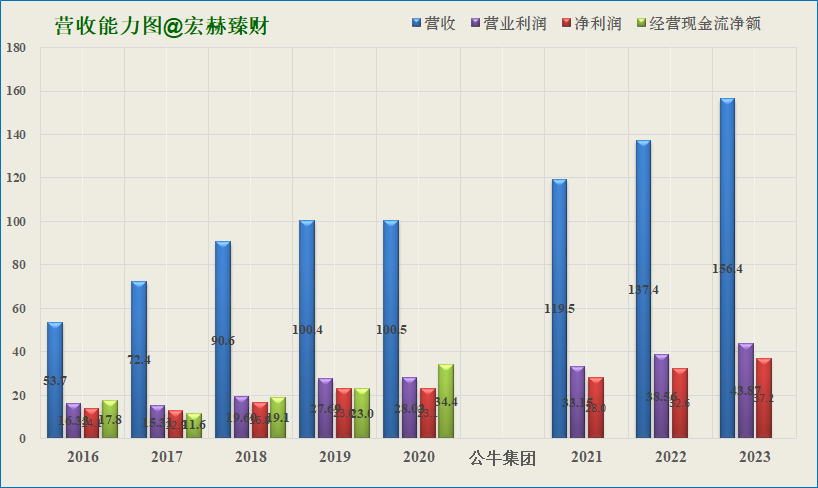

近四年营收分类结构图

主营1业务2018-2020三年复利增长率分别为:20.1%、4.2%和9.8%。

主营2业务2018-2020三年复利增长率分别为:--%、--%和--%。

报告期内,公司业务稳步增长。

2020年公司电连接产品销售收入为55.49亿元,同比增长6%,占总营业收入比重为55%。受益于公司品牌优势及五金渠道优势,电连接产品业绩实现稳健增长。

智能电工照明产品实现营业收入40.5亿元,同比下降8.3%%,主要系疫情影响导致家庭装修产品销售受阻。智能电工照明业务有望回升。

数码配件产品实现营业收入4.2亿元,同比增长17%%,得益于公司围绕快速充电、TWS耳机进行战略布局,加大对数码配件业务的研发投入收入实现较快增长。

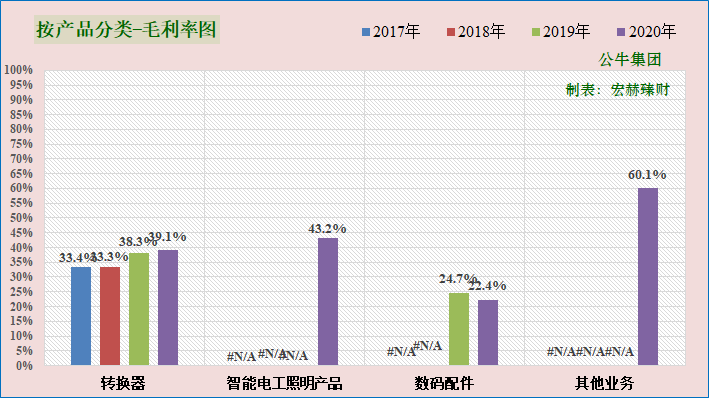

近四年毛利率分类趋势图

2020年公司毛利率为40.12%,同比1.29pct。毛利率略有下降,主要为

1、产品结构变化

2020年公司电连接产品、智能电工照明产品、数码配件产品毛利率分别为39.13%、43.15%、22.37%,同比分别+1.20pct、-3.65pct、-2.33pct。

电连接产品主要为基础焕新系列、家居情境创新系列等产品推出以及持续增强渠道和客户粘性,毛利率有所提升;智能电工照明产品毛利率有所下降,主要为受疫情影响较大。

2)适用新收入准则,运费由销售费用转至主营业务成本。

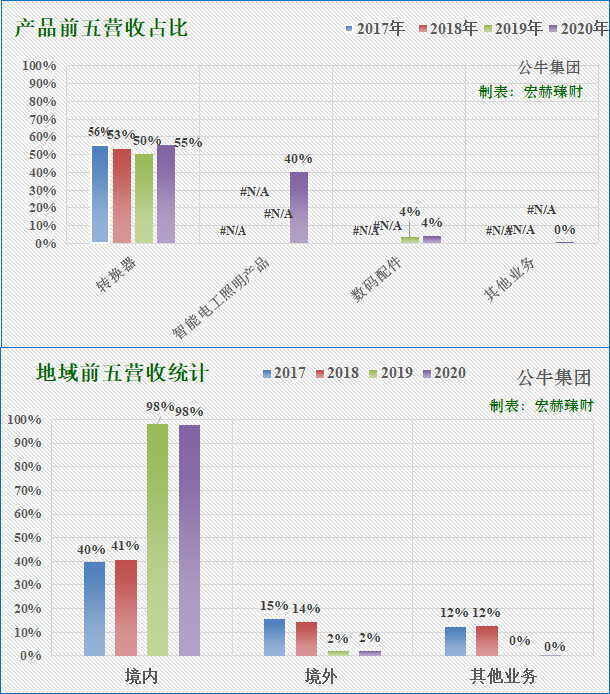

近四年营收分类占比图

注:为2020年年报数据。

分产品看2020年电连接产品、智能电工照明产品、数码配件产品销售额分别为55.49、40.55、4.18亿元,同比分别+5.12%、-8.33%、+17.00%。

电连接产品作为公司的核心业务,依靠品牌优势及五金渠道优势保持稳步增长;

智能电工产品销售额同比有所下滑,主要为LED照明产品、墙壁开关插座产品与房地产及装修市场相关度较高,2020年上半年受疫情影响较大。

数码配件产品实现较快增长,主要为公司加大对数码配件业务的研发投入,围绕快速充电、TWS耳机推出一系列“精品、时尚、年轻化”的优质第三方数码精品持续丰富产品品类并加大渠道的扩张。

历史营收

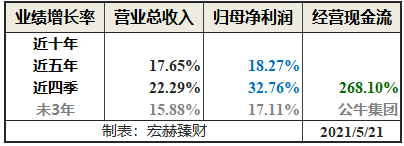

营业收入、归母净利润和经营性现流净额分段复利增长率

未2-3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。需甄别个中机会。

近年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

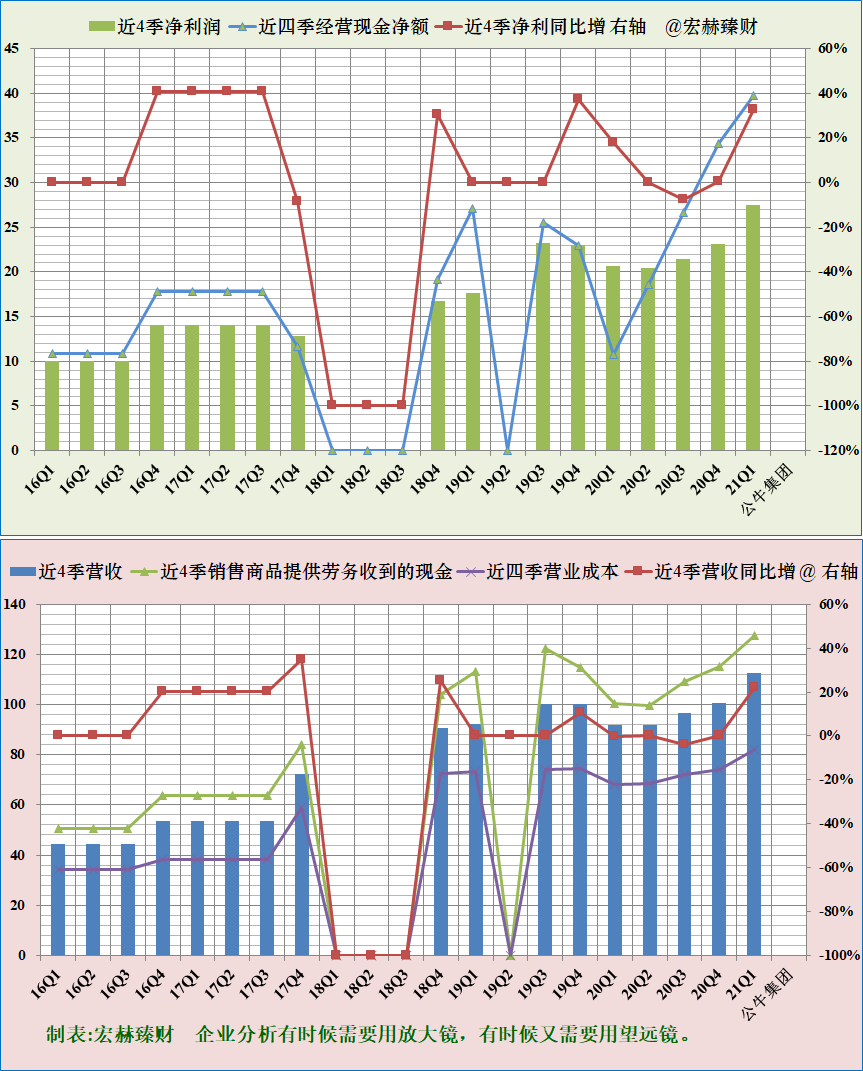

公牛集团过去五年归母净利润复合增速:18.27%,近四季增速32.76%,未来3年一致预期复合增速为17.11%。

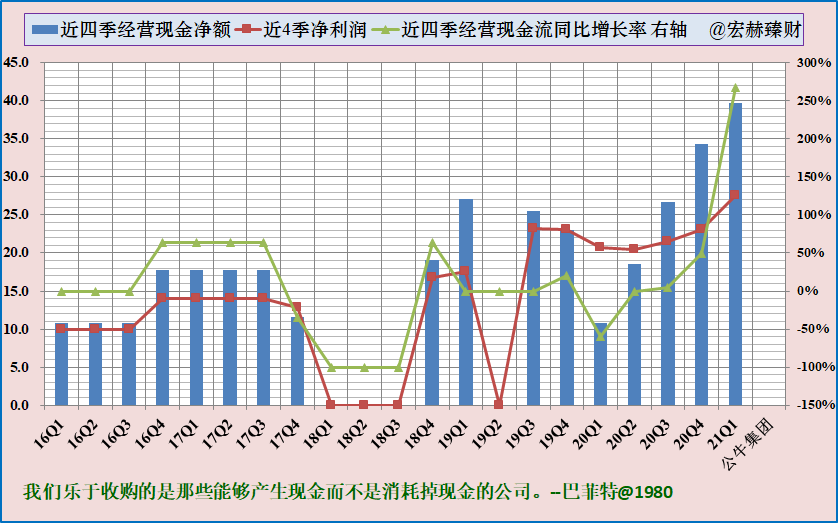

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

需关注趋势的变化,忽略单个季度的非质变因素。

净利润含金量有波动,营收含金量高。近四季销售商品提供劳务收到的现金与营收趋势相同,始终处于营收上方。

公牛集团2020年公司经营活动产生的现金流量净额为34.37亿元,同比增长50%,高于利润;主要系公司预收账款增加、库存降低所致。

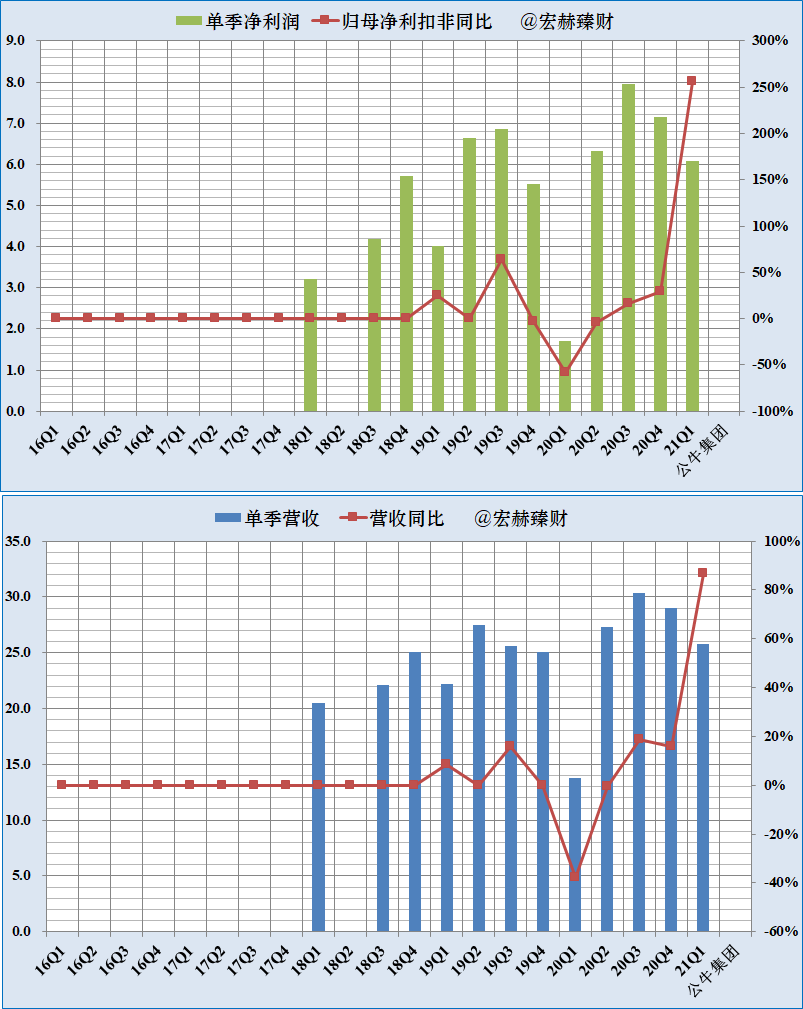

单季度净利润、营收及增长率趋势图

第一季度为业绩低峰。

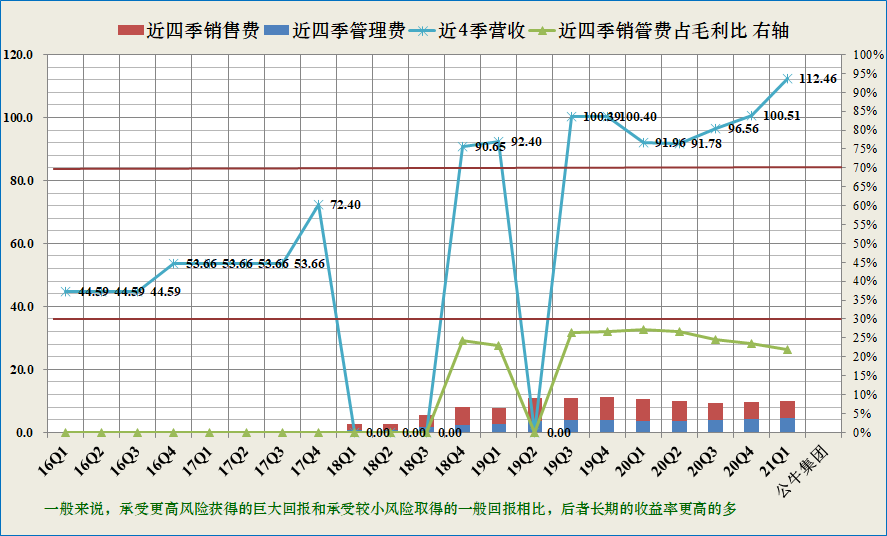

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

公牛集团该指标优秀,近四季处于优秀区间位置,毛利获净利性很强。

最新值21.8%,近四季度均值24.1%。

3

现金流

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额有波动。

近5年经营现金流占净利润比例均值为【1.16】

近5年自由现金流占净利润比例均值为【0.26】

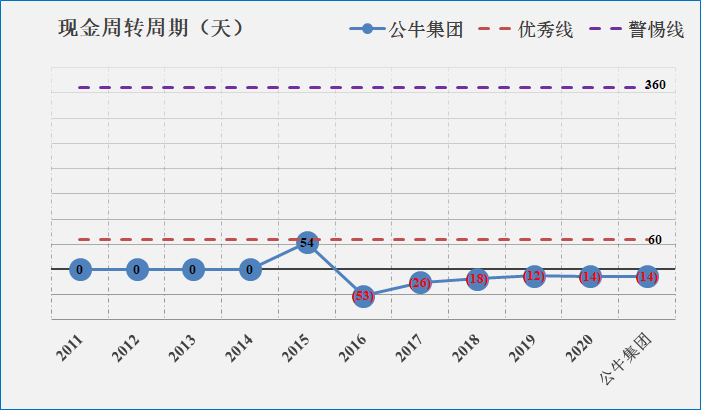

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【优】

4

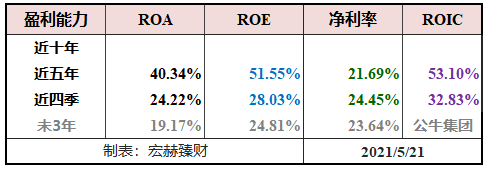

盈利能力

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

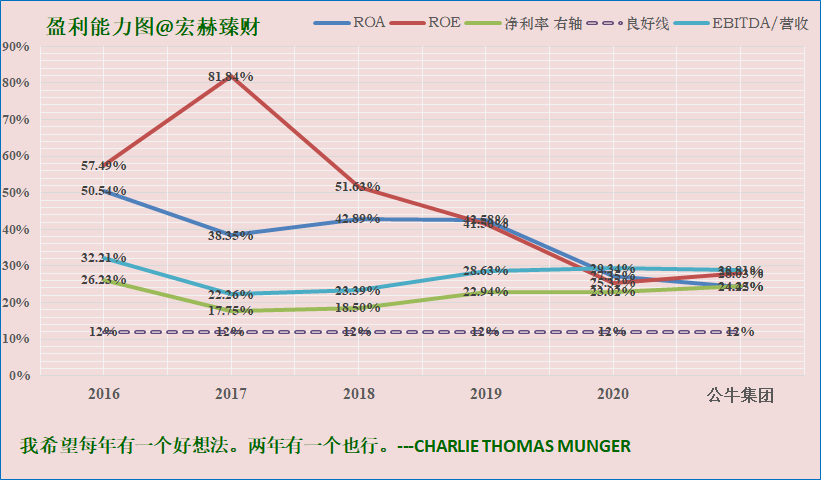

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

公牛集团各盈利指标均在良好线上。

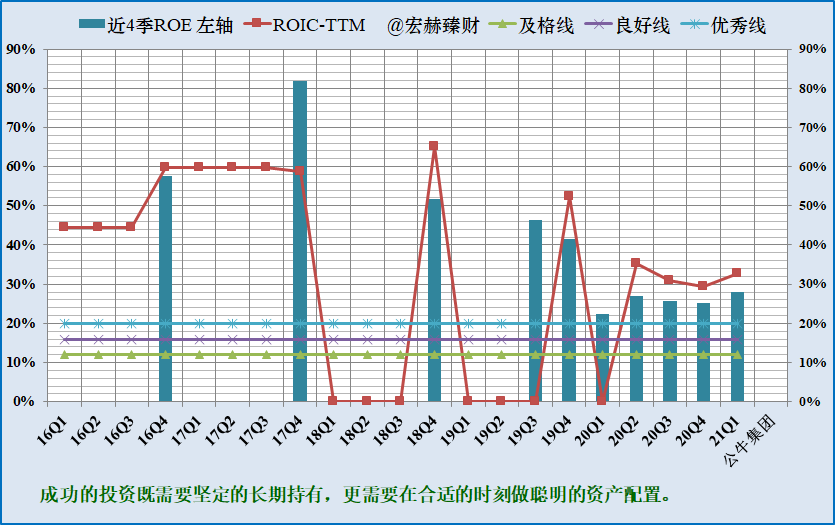

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:28%+;ROIC:32%+,一致预期ROE24%+。

公牛集团上市以来、ROIC、ROE盈利指标持续处于优秀线水平之上。未来一致预期仍位于优秀线上方。

【细分行业】

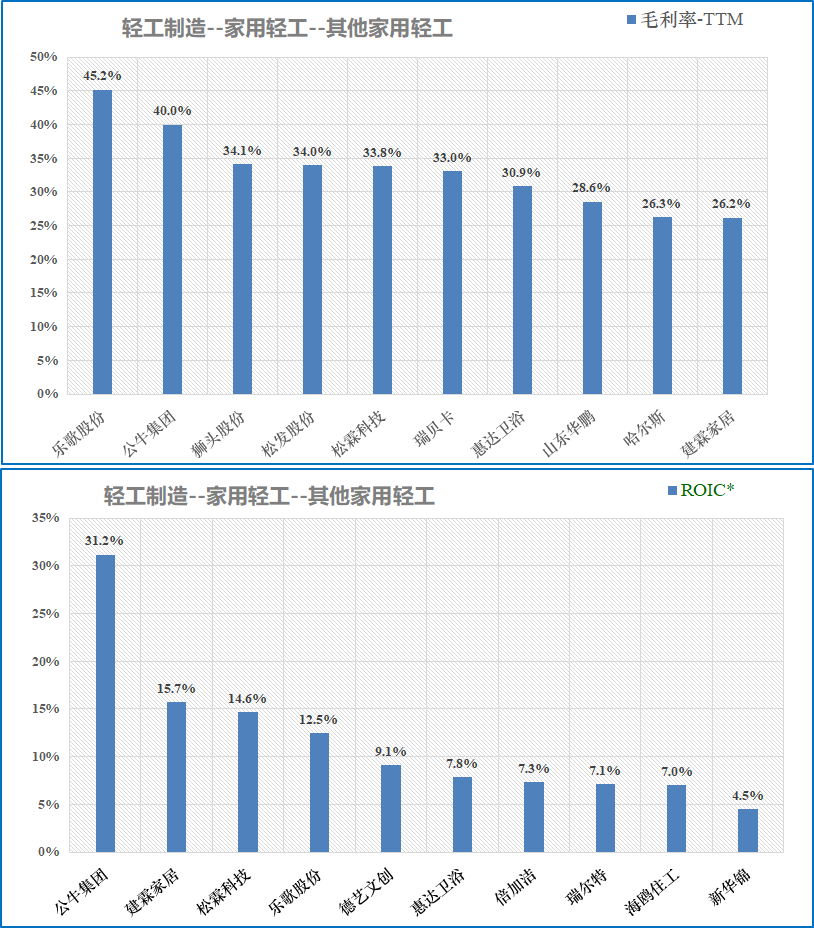

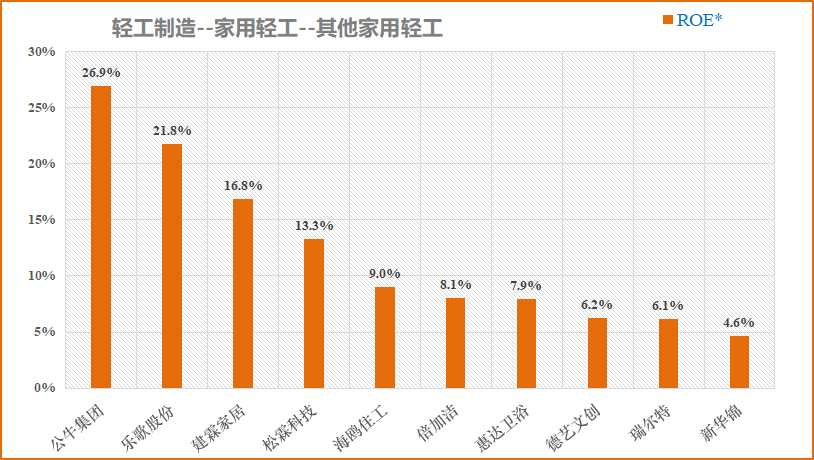

细分行业盈利能力横向对比Top10

公牛集团

毛利率40.0%,排名2/18;ROIC*31.2%,排名第1;ROE*26.9%,排名第1。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

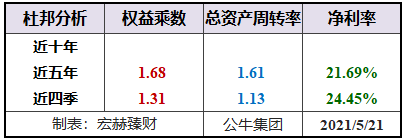

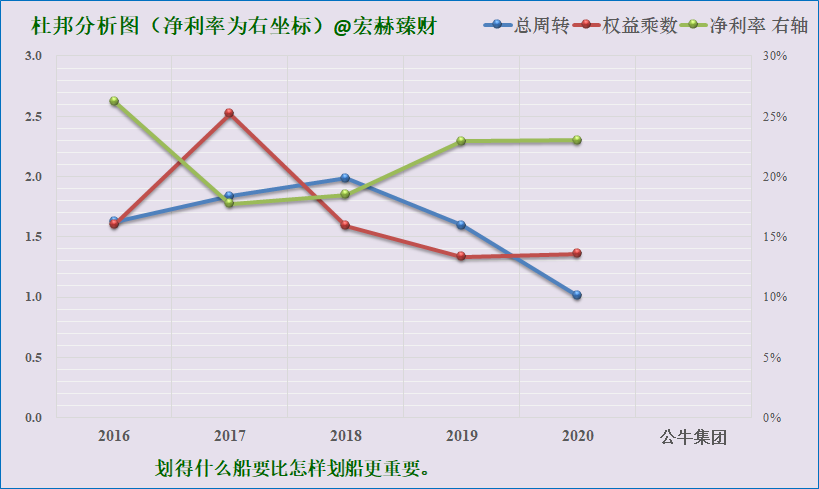

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【优】(主观评测描述范围:优-良-中-差)

公牛集团

杜邦机构:

适度杠杆+大于1的周转率+高净利率

6

更多财务指标分析

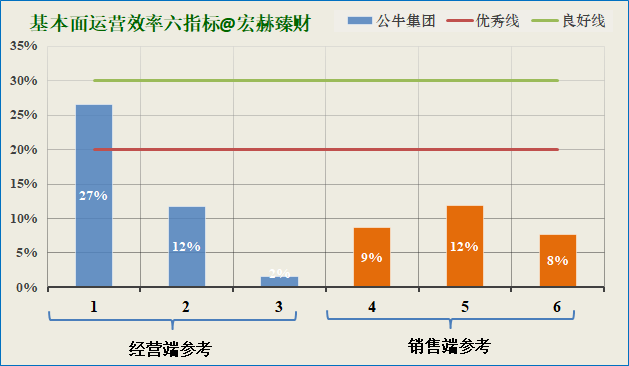

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

前三项为经营端参考,后三项为销售端参考。

公牛集团该指标【5】优【1】良【0】差(6优企业很少,5优值得你重视)

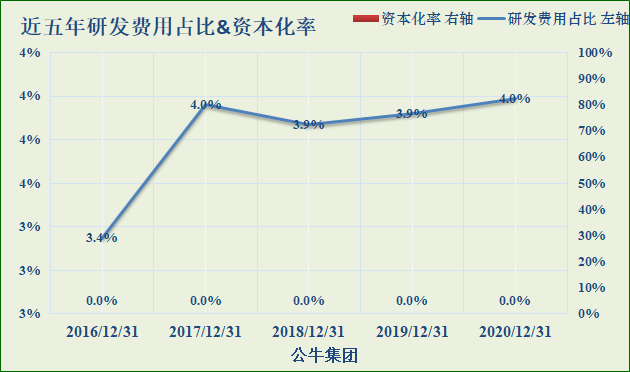

研发费用占比分析

2020年末研发费用:4.0亿,占营收比:4.0%,资本化率:0.0%

公牛集团研发费用率逐渐缓慢提升,且无研发费用资本化,加分项。

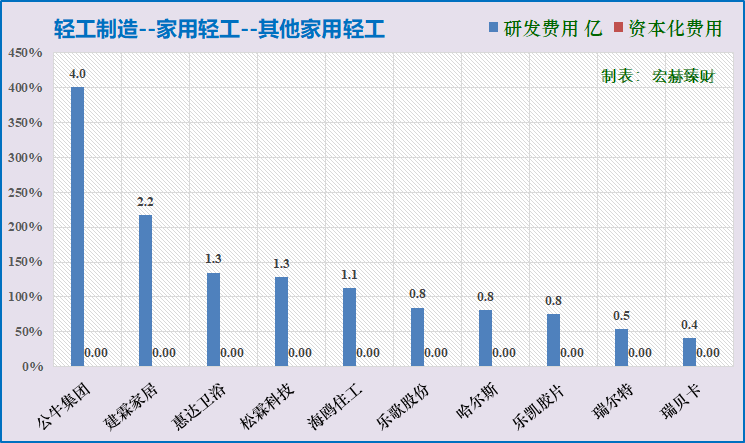

细分行业上市公司研发费用Top10

注:研发费用值A股为20-12-31

公牛集团研发费用在该细分行业排名【1/18】。

7

重要股东

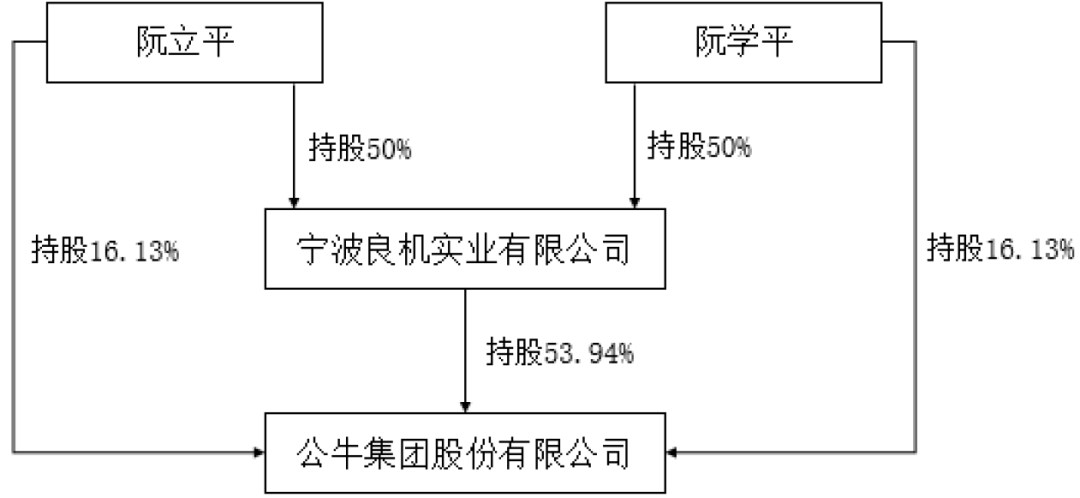

年报控股股东结构图

实际控制人

阮立平43.14%、阮学平43.14% (20/12/31)

阮立平43.18%、阮学平43.18%(20/02/06)

阮立平47.98%、阮学平47.98%(19/05/23)

实控人简介

阮立平:1964年出生,本科学历,中国国籍,拥有新加坡永久居留权、香港居民身份证。曾任水电部杭州机械设计研究所工程师,公牛集团有限公司董事长兼总裁等。现任公牛集团董事长、总裁,浙江省十三届人大代表,主要兼任宁波公牛执行董事兼总经理,公牛光电执行董事兼总经理,公牛数码执行董事兼总经理,良机实业执行董事等。

阮学平:1972年出生,初中学历,中国国籍,拥有新加坡永久居留权、香港居民身份证。曾任慈溪公牛生产经理、公牛集团有限公司副董事长等。现任公牛集团副董事长,主要兼任慈溪公牛执行董事,上海公牛总经理,良机实业监事等。

阮立平、阮学平兄弟为一致行动人,二人共同控制公司控股股东宁波良机实业有限公司;二人共同控制的宁波梅山保税港区铄今投资管理有限公司为公司股东宁波凝晖投资管理合伙企业(有限合伙)、宁波穗元投资管理合伙企业(有限合伙)的执行事务合伙人。

资产结构

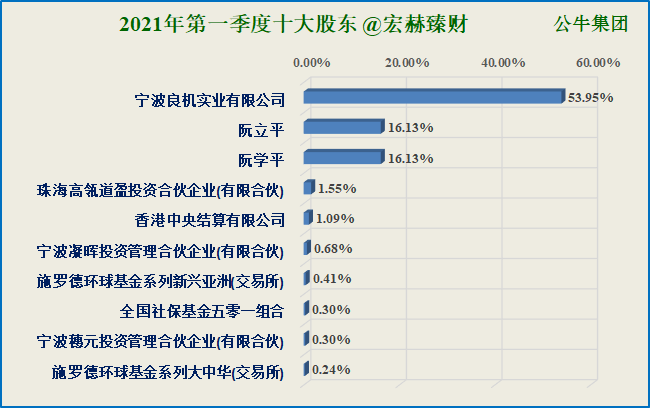

最新前十大股东

可长期关注自己自选股的近几年、近几个季度的股东变化,

重点关注证金、汇金、大基金和QFII、香港中央结算(部分反映陆股通)以及腾讯、高瓴资本等优质机构逐渐增持,或持股百分比绝对值较大的公司。

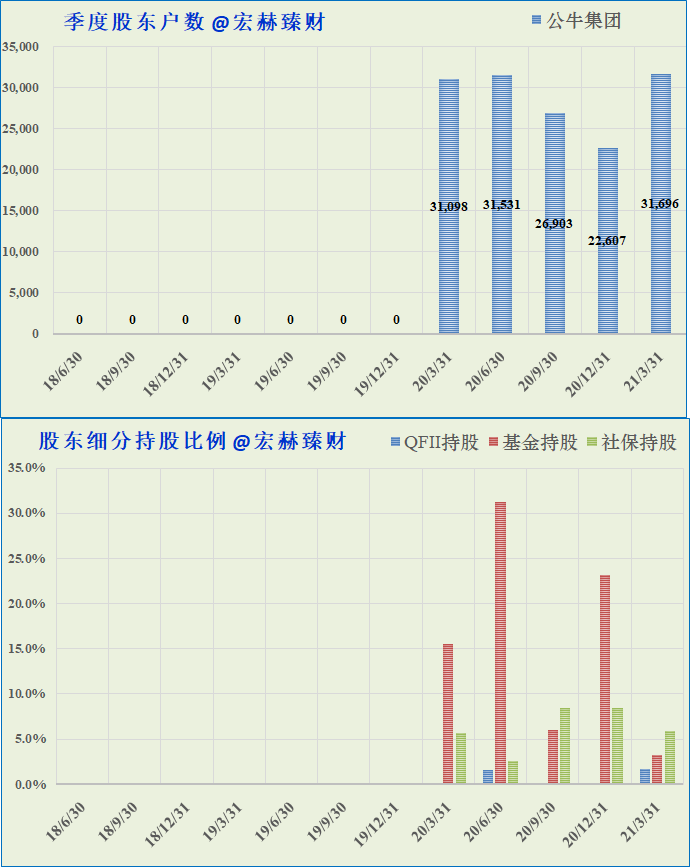

近年股东户数变动图&机构细分持股比例图

(考量期:滚动近12个季度)

2021Q1股东数:31696户,户均持股市值339万。

2020年末员工数:12245人,人均创利:19万。

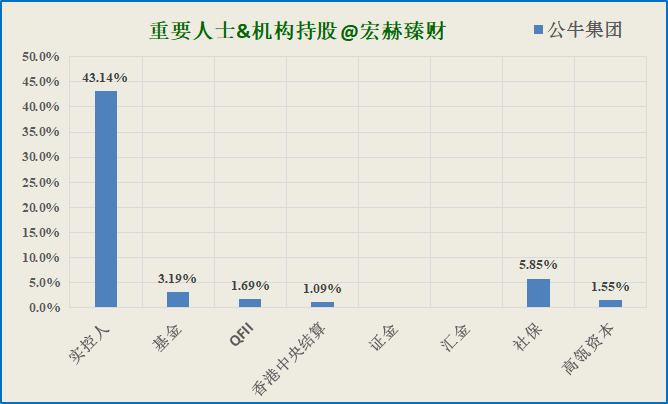

当前机构持股占比【42.20%】;上市以来近5个季度机构持股均值【33.42%】。

更多公司图览见文末附录部分……

贰

估值探讨

8

宏赫上市公司企业投资价值评分及全景图

……

……

……

已订购用户