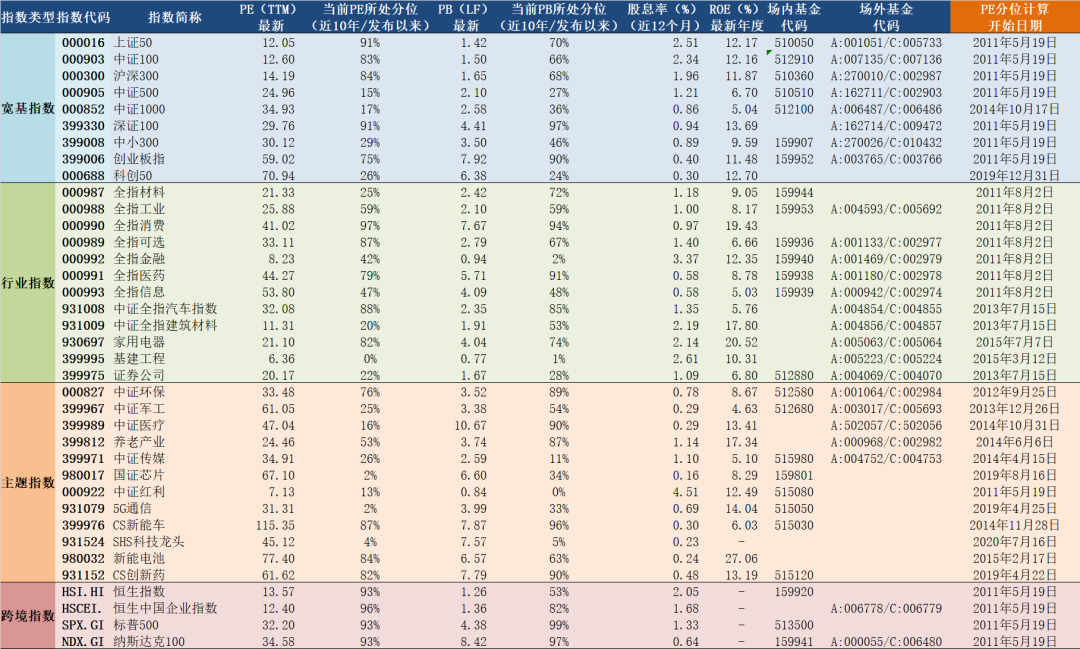

作者:中债资信ABS团队

来源:中债资信

内容摘要

2020年RMBS基础资产信用质量稳定,疫情之下表现出很强的抗风险能力

2020年RMBS基础资产信用质量继续保持稳定,无论是逾期率还是新增违约率指标均处于零售类ABS产品中很好水平。

资产质量受疫情短期扰动后迅速回稳向好,表现出很强的抗风险能力,年化早偿率上升明显。

2021年RMBS基础资产展望

疫情冲击下我国经济快速修复以及房住不炒总基调的背景下,RMBS基础资产信用质量有望提升。

RMBS发起机构进一步多元化,机构分化和区域分化现象或将进一步加强。

2021年RMBS证券信用风险展望

AAA级证券信用增级量可以较好的抵御极端事件发生时资产端信用风险恶化对证券端产生的负面影响。

预计RMBS优先档证券的信用风险仍处于很低水平。

一、2020年RMBS基础资产信用质量稳定,疫情之下表现出较强的抗风险能力

(一)2020年RMBS基础资产信用风险很低,信用质量整体优于其他零售类ABS产品

从发起机构动态池数据来看,2020年房贷新增违约率处于很低水平。2020年我们对20余家发起机构动态池历史数据进行统计分析,截至2020年6月,发起机构新增违约率均值(0.02%)与去年同期保持稳定,整体处于很低水平,房贷资产信用质量稳定。

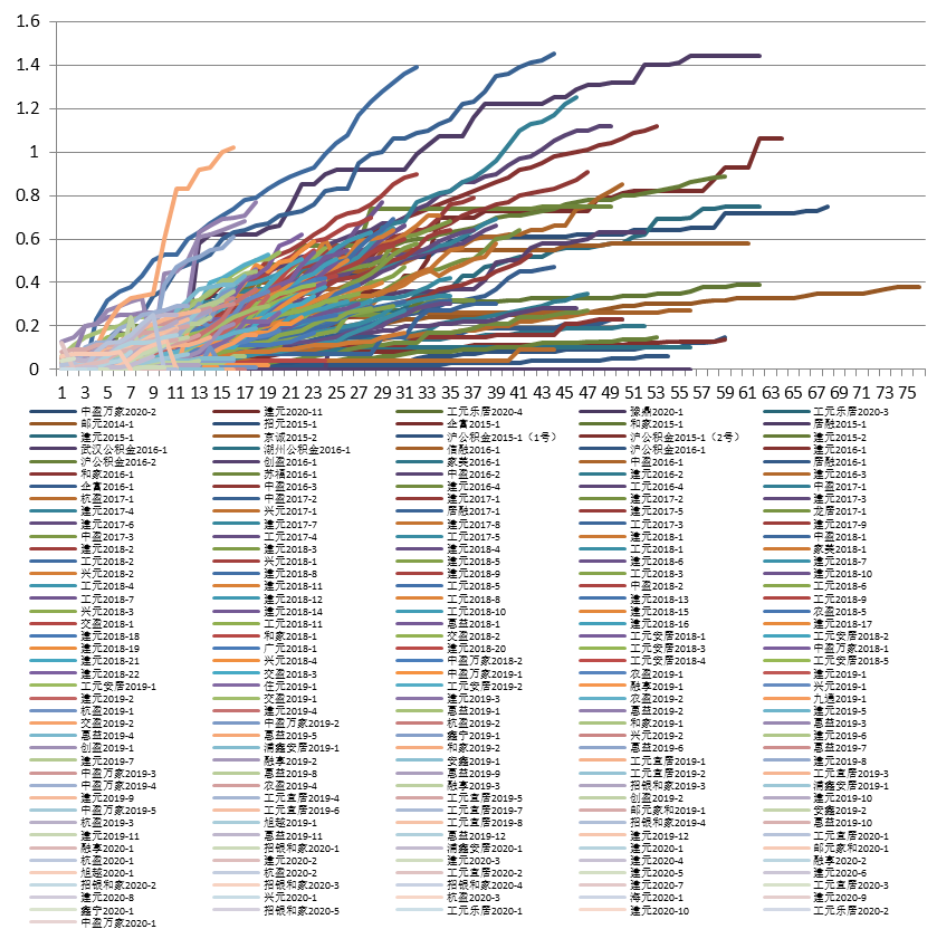

从存续项目累计违约率表现来看,RMBS产品累计违约率保持低速稳定增长。截至2020年末,银行间市场存续的206单RMBS项目累计违约率在0%~1.45%之间,平均为0.34%,其中存续12期、24期、36期、48期的新增违约率均值分别为0.14%、0.18%、0.11%、0.05%,上升逐步趋缓,平均新增违约率处于零售类ABS产品中最低水平,需关注累计违约率较高、增速较快的项目。

图1 RMBS发起机构动态池新增违约率行业均值情况

图2 存续RMBS项目累计违约率表现(单位:%)

图2 存续RMBS项目累计违约率表现(单位:%)

(二)疫情冲击下,RMBS基础资产表现出很强的抗风险能力

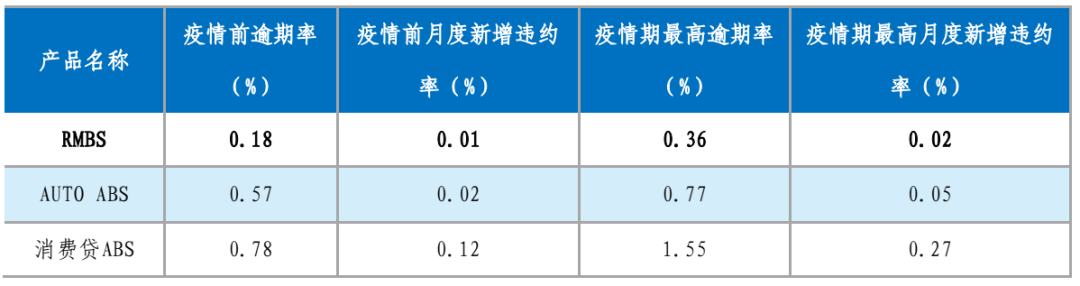

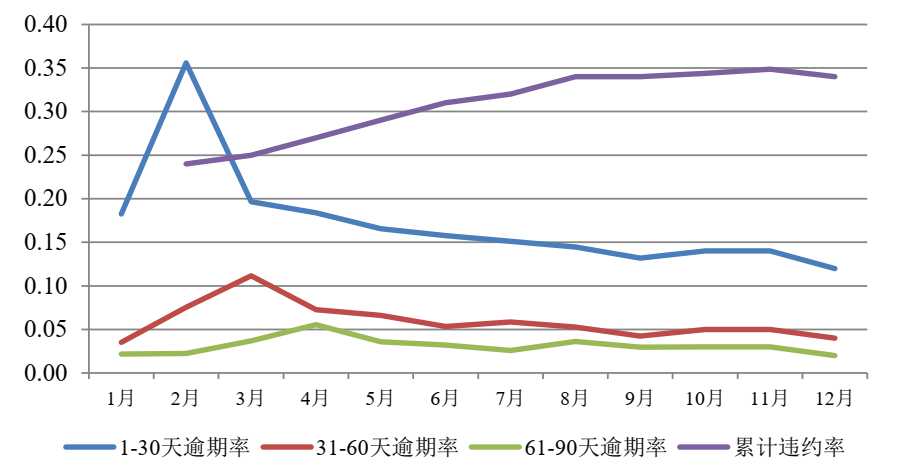

疫情冲击下,RMBS基础资产逾期率和新增违约率指标均表现良好,资产质量处于零售类ABS产品很好水平。从逾期率指标来看,逾期率受疫情短期扰动后逐月回稳向好,2月RMBS产品1-30天新增逾期率(0.36%)接近疫情前的2倍,3月以来开始逐月回稳向好,2020年下半年已经普遍低于去年同期逾期率水平,处于零售类ABS中最低水平;从新增违约率指标来看,疫情前后新增逾期率无明显变化,在零售类ABS中增速最慢。

表1 各信贷ABS产品疫情期间逾期率、违约率水平

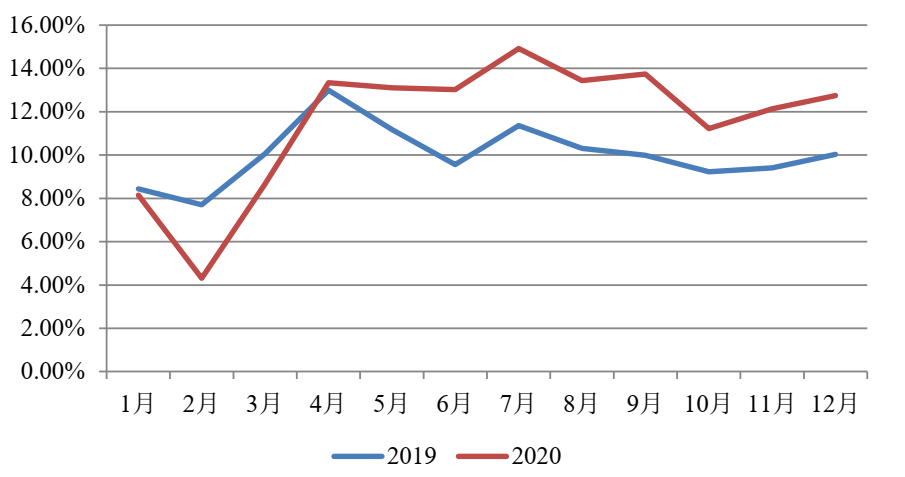

2020年RMBS项目早偿率呈先降后升的趋势,早偿率同比上升明显。疫情期间RMBS早偿率有所下滑,2月下降最为明显,同比下降44.02%,而后迅速上升,持续高于2019年同期水平,全年来看,平均年化提前还款率为11.56%,同比上升15.37%。

图4 2019、2020年RMBS产品逐月年化提前还款率情况

二、2021年RMBS基础资产展望

(一)RMBS基础资产信用质量有望进一步提升

后疫情时期,我国宏观经济表现出较强韧性,预期经济增速反弹利好房贷资产质量。2020年在我国宏观政策大力对冲疫情影响,扎实做好“六保、六稳”的背景下,疫情影响迅速得到控制,我国宏观经济政策的逆周期调节作用效果明显,不改经济稳中向好、长期向好的基本趋势,房贷资产质量得到保障。一方面,居民收入和就业形势得到稳定,居民还款能力逐步回升,自2020年三季度末,我国全国居民人均可支配收入实际增长率(0.6%)已实现由负转正,失业率也有所下降[1];另一方面,房地产市场景气度逐步回暖[2],借款人还款意愿保持稳定,商品房销售额和面积同比均有所回升,交易活跃度也逐渐提升。预计2021年国内宏观经济将延续复苏态势,经济增速强势反弹,利好房贷资产质量,同时也需关注全球疫情形势可能给国内经济环境带来诸多不确定性。

[1]《2020年第三季度货币政策执行报告》,9月,全国城镇调查失业率为5.4%,比8月份下降0.2个百分点;其中25-59岁人口调查失业率为4.8%,低于全国城镇调查失业率0.6个百分点,与8月持平。

[2] 2020年2-6月国房景气指数低于100,而后逐步回升,指数值100为景气线,100以上为景气空间,100以下为不景气空间。

房住不炒政策总基调下,住房金融宏观审慎管理制度一以贯之,多效并举确保房地产市场健康稳步发展,房贷违约风险降低,早偿趋于平稳。

全年来看,中央政策始终强调坚持房住不炒,保持房地产金融政策的连续性、一致性、稳定性,逐步实施房地产金融长效管理机制。一方面,在稳房价稳地价稳预期的目标下,房价涨幅得到有效控制,房地产投资属性不断弱化,同时商业银行个人住房贷款的管控力度不断加强,房地产贷款集中度管理制度[3]进一步控制房贷规模、增速的同时,或有利于提升客群质量,从而提升房贷资产信用质量,推进RMBS向更高质量发展;另一方面,货币政策在保持流动性合理充裕的情况下对于资金流向房地产仍严格把控,“三道红线”新规的实施进一步控制房企债务风险,避免房价大起大落,保证房地产行业健康稳定发展,有助于降低房贷违约风险。

同时,中债资信研究认为住房价格与早偿率趋势变化存在较为明显的正相关性,预计未来房价出现大涨大落的可能性较小,早偿率大幅波动的可能性不大。

[3] 2020年12月31日中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制,以增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险。

(二)RMBS发起机构进一步多元化,机构分化和区域分化现象或将进一步加强

RMBS发起机构进一步多元,基础资产机构分化进一步加强。

2020年全国性国有商业银行依然是RMBS的发行主力,股份制银行活跃度不减,城商行参与热情持续增加,新增5家发起机构参与首次发行,RMBS发起机构将进一步多元。

同时,2020年存续RMBS产品机构分化现象也进一步突出,其中,公积金中心平均累计违约率最低(0.15%);区域性银行(非发达地区)平均累计违约率最高(1.44%)。发起机构的贷款管理能力、风控能力以及抗风险能力的差异都将影响发起机构房贷资产质量,预计随着发起机构的不断丰富,RMBS机构分化现象或进一步凸显。

区域分化对基础资产违约率影响或将进一步加强。2020年我国房地产行业持续降温,不同类型房企以及不同能级城市间分化表现将进一步凸显,加之十四五规划大力推进以人为核心的新型城镇化,建设现代化都市圈,“因城施策”继续深化,预计城市间分化将更为明显,具体表现为:一线城市商品住宅需求旺盛,疫情冲击下韧性凸显;二线城市整体住宅成交小幅回调,内部分化持续;三四线城市中位于核心城市群内、经济发达的区域表现突出,而前期需求透支,棚改红利消退的普通三四线城市销售压力加大,房价亦呈下降趋势,未来去化压力较大。

预计2021年,随着股份制银行和城、农商行的进一步发力,区域集中项目将进一步增加,区域分化对RMBS信用质量影响也将持续存在并有所加强。

三、2021年RMBS证券信用风险展望

RMBS优先档证券违约风险很低。一方面,RMBS入池资产信用质量高、分散性强,能够有效降低非系统性风险对优先档证券违约风险的不利影响;另一方面,RMBS产品交易结构设置合理、评级压力测试充分,能够有效降低在极端情况下,资产端违约对优先档证券偿付的负面影响。

中债资信对2019-2020年发行的120余单RMBS项目进行逐单监测,基于项目存续表现,外推项目全生命周期违约率,预计信用增级量对损失率的覆盖倍数在5-8倍左右,证券端因基础资产质量恶化而出现违约的可能性很小,预计2021年RMBS证券整体仍将表现很好。