来源:金融投资网

从大中矿业IPO上市看A股铁矿石采选类上市公司估值:单吨铁矿石市值均稳定在60亿元的标准线上!唯一例外的就是中原高速——该公司隐藏的铁矿石储量超乎想象,其二级市场股价的重估空间远远超出预期。

中原高速(600020)作为极少数涉及海外铁矿石矿山资源的A股上市公司,目前其股价绝对是远远被低估!公司透过中原信托大手笔投资的中国庆华能源集团在塞拉利昂掌控的铁矿石资源储量至少有240亿吨!根据当前A股铁矿石采选业上市公司的估值计算,中原高速(600020)的股价至少有数倍以上的重估空间。

2020年以来,进口铁矿石价格持续上涨,目前处于近10年来的高位。可见,大中矿业(001203)在这个时点IPO上市,可谓正逢其时。值得关注的是,大中矿业(001203)给A股铁矿石采选类的上市公司,究竟带来了怎样的套利机会?

从中澳博弈的大背景来透视我国铁矿石行业的竞争状况:非洲成为中国铁矿石进口的新方向

公开资料显示,中国是世界第一大钢铁生产国,铁矿石消耗量占全球的一半以上,对外依存度约八成。而我国国内铁精矿供应严重不足,85%以上需要进口。国内主要钢铁企业虽然大多数自身拥有矿山,但普遍不能满足自身需求,很少单独对外销售铁精粉;独立铁矿采选企业数量众多,但规模普遍较小,主要就近销售给钢铁企业。

巴西、澳大利亚是中国重要的铁矿石进口来源国。海关总署数据显示,2020年,中国自澳大利亚进口的铁矿石占总数的六成,巴西占比超两成。

2020年,中国进口的11.7亿吨铁矿石中,60%来自澳大利亚。偏偏这是一个跟我们不太对付的国家。

这一年来,尽管我们禁了澳大利亚的煤炭、牛肉、红酒、龙虾……但唯独铁矿石,不在名单上。

原因很现实,也很残酷。

作为制造业大国,中国长期以来都是世界上最大的铁矿石进口国和消费国。但由于国际海运铁矿石市场具有寡头垄断性质,且长期被澳大利亚和巴西矿业巨头掌控,中国对铁矿石价格的影响力仍十分有限。

虽然我国国内铁矿石储量并不低,以200亿吨排名全球第四,但我国的铁矿石品质相对较差,开采成本高。

相形之下,澳大利亚铁矿石不但品质好,而且储量还是我国的两倍多,关键是开采成本还很低。

数据显示,澳大利亚铁矿石巨头的开采成本平均在15美元/吨以下,而中国铁矿石开采成本高达50美元/吨以上!

正因为此,在中澳两国贸易紧张之际,澳大利亚虽然担心其他商品出口受阻,却在铁矿石上有恃无恐,甚至还想通过涨价“扳回一城”。在这种情况下,中国铁矿石进口来源的多元化成为必然选择。

因此,我国正在加强和铁矿石资源丰富的国家进行合作,比如一些非洲国家就有非常优质的铁矿石资源。

有消息称,中国将通过在未来五年内加快运行大型矿业投资项目来实现进口多元化。鉴于澳大利亚2020年占中国铁矿石总进口量的60%,中方开发更多进口来源地将更具有吸引力。我国钢铁协会的一位高管表示,未来中国可以将澳大利亚铁矿石替换成非洲铁矿石,大量开采非洲的矿藏还需要四到五年的时间。

非洲是铁矿石资源比较丰富的区域之一,其铁矿石储量与澳大利亚相当,许多非洲国家有大量尚未开采的铁矿。2020年5月,中国主要钢铁制造商呼吁政府增加国内铁矿石产量,并加大对非洲铁矿石勘探和开发的投资。

事实上,经历过澳大利亚贸易争端、巴西铁矿石生产中断之后,中企对非洲铁矿石项目的开发和进口之路越加坚定。实际上,自大约20年前中国与非洲建立紧密的经贸关系以来,中国对非洲自然资源的投资便具有长远的战略意义,这是支持中国在经济增长、国家安全和政治稳定所必需的关键商品上长期寻求自力更生的重要战略举措。

我国国有和非国有企业也已经对非洲铁矿石行业进行了大量投资,以帮助中国实现铁矿石供应稳定和多元化。南非目前是我国的第三大铁矿石供应国,毛里塔尼亚是前15大供应国。此外,阿尔及利亚、喀麦隆、刚果布、几内亚、利比里亚、塞内加尔、塞拉利昂、加蓬、尼日利亚和马达加斯加都有丰富的铁矿石储量,许多中国公司正在上述国家开展勘探或开发。

从大中矿业在A股IPO上市估值的行业对比可以发现,铁矿石采选业上市公司的估值惊人相似——单吨铁矿石市值均稳定在60亿元的标准线上

2020年以来,进口铁矿石价格持续上涨,目前处于近10年来的高位。

可见,大中矿业(001203)在这个时点IPO上市,可谓正逢其时。

大中矿业(001203)主要从事铁矿石采选、铁精粉和球团的生产销售以及机制砂石的加工销售。公司拥有内蒙和安徽两大矿山基地,已备案的铁矿石储量为 52,245.28万吨,约占全国查明储量的 6.13‰(根据原国土资源部发布的《中国矿产资源报告(2019)》,我国查明铁矿资源储量约852.19 亿吨),在独立铁矿采选企业中具有较大的储量优势。公司2018年、2019年和2020年的铁矿石原矿产量为543.88万吨、601.68万吨和527.72万吨。

凭借多年积累的采选技术优势和丰富的矿产资源优势,大中矿业(001203)已成为国内规模较大的铁矿石采选企业,被评为国家级绿色矿山企业、中国冶金矿山企业50 强。2020年12 月,公司被中国冶金矿山企业协会评为第七届冶金矿山“十佳厂矿”。

2020 年大中矿业(001203)开采铁矿石527.72 万吨,生产铁精粉236.13 万吨。现有矿山规划扩建项目及安徽两矿建成达产后,铁矿石开采量将扩大到约1,500万吨/年,年产铁精粉约500 万吨,可持续开采时间超过30 年,行业地位将进一步提升。

近年来,大中矿业(001203)的业绩也是一路走高。2018-2020年,公司的营业收入分别为15.37亿元、25.67亿元和24.96亿元,同比增长率分别为11.72%、66.95%和-2.76%;同期归母净利润分别为2.09亿元、4.25亿元和5.89亿元,同比增长率分别为56.62%、102.96%和38.75%。大中矿业(001203)的业绩也在不断稳步上涨之中。

此外,大中矿业(001203)的盈利能力也不容小觑。2018-2020年,大中矿业(001203)的综合毛利率分别为55.68%、47.90%和56.49%,而同期同行业可比上市毛利率均值分别为33.95%、32.99%和28.31%,可见其毛利率明显高于同行业可比上市公司。

这也显示出大中矿业(001203)的资源优势,由于大中矿业(001203)的铁矿石原矿为自采,而外购铁矿石原矿成本较高,因此公司的毛利率高于同行。

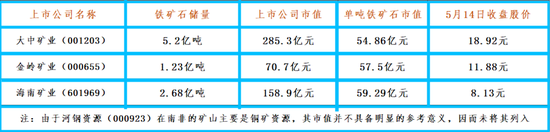

根据公开资料,国内铁矿采选行业上市公司除了大中矿业(001203)以外,主要还包括(不含钢铁上市公司):金岭矿业(000655),主力铁矿位于山东省淄博市;河钢资源(000923),下属铁矿位于南非帕拉博拉;海南矿业(601969),主力矿业位于海南省昌江黎族自治县。以下是A股相关铁矿石采选业上市公司铁矿石资源储量和二级市场估值情况对比:

从上图可以看出,考虑到大中矿业(001203)刚刚上市,从目前的走势来看,其股价至少还应该有1至2个涨停板,可以发现,A股铁矿石采选业上市公司的估值惊人的相似——单吨铁矿石市值均稳定在60亿元的标准线上。

那么,按照这个估值标准,极少数拥有海外铁矿石矿山资源的A股上市公司,其二级市场估值将得到超预期的重估空间。

中原高速(600020)隐藏的铁矿石储量超乎想象:其透过中原信托大手笔投资的中国庆华能源集团在塞拉利昂掌控的铁矿石资源储量至少有200多亿吨,因而其二级市场股价的重估空间远远超出预期

毫不夸张地说,中原高速(600020)这家以高速公路作为核心业务的A股上市公司,其隐藏的铁矿石储量可谓超乎想象!

正如前文所述,号称全国最大铁矿项目的西非几内亚西芒杜铁矿,已确定是由中企背景的相关企业所控股。只是,西芒杜铁矿计划将于2025年前投产,在2025年以前,海外是否还有可靠的渠道来完美替代当前澳企对铁矿石的垄断?

事实上,中国在非洲有多种选择,即使新投资的非洲铁矿石矿床需要几年时间和大量资本注入,这也不会阻止中国的投资脚步。目前,中国正在拥有大量高质量铁矿石储量的西非和中部非洲国家进行着一些有前景的投资,包括塞拉利昂、利比里亚和几内亚等。

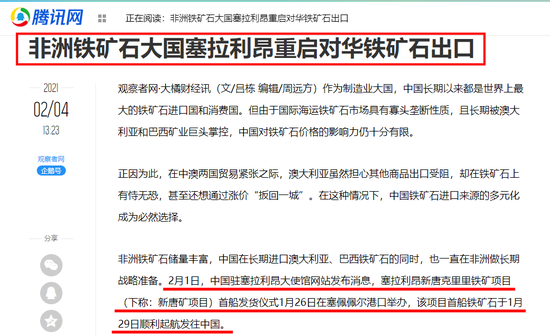

此前,据外媒报道,塞拉利昂政府矿业和矿产资源部在2020年9月将Tonkolili(唐克里里,也译为“通科利利”)铁矿石矿山的采矿业务移交给了中资的庆华矿业投资。移交仪式在唐克里里区举行,塞拉利昂矿业和矿产资源部部长证实,之前经营这些矿山的山东钢铁已退出在塞拉利昂的铁矿石开采。

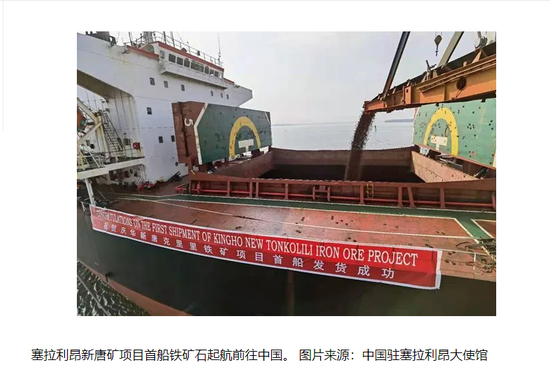

今年2月1日,中国驻塞拉利昂大使馆网站发布消息,塞拉利昂新唐克里里(New Tonkolili)铁矿项目首船发货仪式1月26日在塞佩佩尔港口举办,该项目首船铁矿石于1月29日顺利起航发往中国。

塞拉利昂于西非大西洋岸,北部及东部被几内亚包围、东南与利比里亚接壤,首都弗里敦。由于矿产丰富,塞拉利昂的经济主要依赖矿业,其中铝矾土储量1.22亿吨,金红石储量约1亿吨,铁矿砂储量2亿吨。

塞拉利昂是世界铁矿石储量大国,唐克里里铁矿资源量约137亿吨,是目前世界上最大的单体磁铁矿。

资料显示,中国自2011年起从塞拉利昂进口铁矿石,在价格处于低位的2015-2017年,中国自塞拉利昂共进口近1400万吨铁矿石,该国一度成为中国第六大铁矿石供应国。但长期低迷的大宗商品价格叠加2014年起的埃博拉疫情,让塞拉利昂铁矿石生产逐渐停滞。

2017年底,由国有独资公司山东钢铁集团100%控股的唐克里里铁矿项目(下称:旧唐矿项目)完全停产,中国自塞拉利昂进口量骤降至100万吨以下,2020年进口量进一步跌至零。

直到去年9月,民营企业中国庆华能源集团从山东钢铁接手后,新唐矿项目才得以启动。

中国青海庆华能源集团成立于2003年6月,经过十余年超常规、跨越式的发展,现已成为集煤炭采选、煤化工循环经济和铁矿采选为一体的青海省内最大的综合性大型民营企业集团。资料显示,自成立以来,庆华能源集团在国内陆续投资建设了青海省最大的木里煤田聚乎更二井田煤矿、格尔木250万吨/年铁矿采选项目,格尔木120万吨球团项目,乌兰煤化工循环经济工业园200万吨/年煤化工、2×15兆瓦热电联产项目、15万吨焦油深加工项目、300万吨/年洗煤厂及铁路专用线等标志性和具有里程碑意义的建设项目。

资料显示,庆华能源集团旗下的青海省格尔木庆华矿业公司投资建设的肯德可克铁矿,已发展成为我国西北地区最大的铁矿和多金属采矿选矿基地。格尔木庆华矿业公司自实施一期工程以来,对肯德可克地区铁矿资源进行了地质勘探和开发利用,现已查明铁矿资源储量1.5亿吨以上,并伴生有铜、铅、锌、钴、铋、银等矿种。

值得一提的是,庆华能源集团在青海肯德可克地区所探名的1.5亿吨铁矿储量,还不及集团在非洲塞拉利昂所拥有的数百亿吨铁矿石资源储量的零头!当然,仅凭这国内的1.5亿吨铁矿储量,也超过了金岭矿业(000655)1.23亿吨的铁矿石储量!

根据公司官网介绍,在“走出去”的战略目标下,中国庆华能源集团2010年5月在塞拉利昂注册成立塞拉利昂庆华投资有限公司,注册资本3000万美元。据了解,从2010年开始,中国庆华能源集团在塞拉利昂先后获得14个探矿权,探矿区域总面积达2500多平方公里,共圈定成矿异常区23个。截止目前,在对其中11个异常区进行勘探后,已查明铁矿储量超50亿吨,预计远景储量将超过100亿吨。

可见,在接手新唐克里里(New Tonkolili)铁矿项目之前,庆华能源集团在非洲铁矿石大国塞拉利昂已拥有远景储量超过100亿吨的大量铁矿项目!如前所述,唐克里里铁矿资源量约137亿吨。因此,仅保守估计,庆华能源集团在塞拉利昂合计持有的铁矿石资源储量就至少有237亿吨!再加上国内青海肯德可克地区所探名的1.5亿吨铁矿储量,也就是说,庆华能源集团目前所拥有的铁矿石储量至少已差不多接近240亿吨!

令人惊讶的是,虽然中国庆华能源集团至今未上市,但是庆华能源集团背后,却隐藏着一家上市公司!

公开资料显示,中原高速(600020)旗下的中原信托有限公司,位列中国庆华能源集团的第三大股东,持有庆华能源集团9.83%股权。

可见,中原高速(600020)对庆华能源集团的持股权益为30%×9.83%=2.949%,约等于3%。当然,可千万别小看这3%,由于庆华能源集团的铁矿石储量非常大,至少已差不多接近240亿吨。所以,中原高速(600020)的权益铁矿石储量为240亿吨×3%=7.2亿吨。

7.2亿吨是什么概念?我们看看前文列表中的A股最主要的几家铁矿石采选企业的铁矿石储量和市值进行对比后可以发现,A股铁矿石采选业上市公司的估值惊人的相似——单吨铁矿石市值均稳定在60亿元的标准线上。

如果保守按照单吨市值60亿元来计算,那么中原高速(600020)的市值至少应该达到60×7.2=432亿元,中原高速(600020)截止本周五收盘时79.1亿元的市值无疑是远远低估。事实上,目前中原高速(600020)的市值只是体现了其作为其业务核心高速公路的资产,铁矿石这一块的资产是归属于其间接参股的中国庆华能源集团,因而并未在市值上得以反应。

换句话说,按照大中矿业(001203)等这几家A股铁矿石采选业上市公司的统一估值标准来计算,中原高速(600020)的市值至少是432亿元+79.1亿元=511亿元,相当于其目标股价应该达到22.74元。

可见,中原高速(600020)作为极少数涉及海外铁矿石矿山资源的A股上市公司,目前其股价绝对是远远被低估。根据当前A股铁矿石采选业上市公司的估值计算,中原高速(600020)的股价至少有数倍以上的重估空间。