一、【策略】

1、【国金证券:信用收缩最快的时点已过】

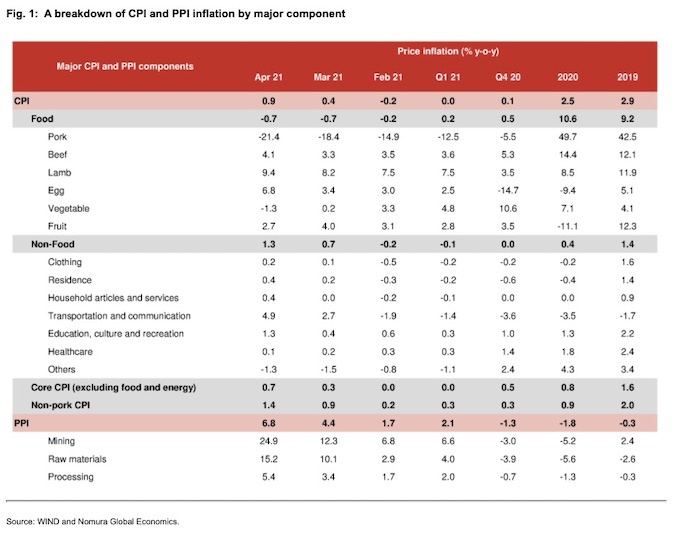

信贷仍强于季节性,市场融资需求旺盛。总量上看,“不急转弯”特征明显。结构上看,短期贷款少增,中长期贷款相对稳定。

信用需求已恢复至疫情前正常水平。从总量看,新增社融已恢复至接近2019年水平。社融增速降幅放缓,印证信用收缩最快的时间或许已经过去的判断。从结构来看,人民币贷款、表外票据和企业债券融资同比少增幅度较大。

企业和居民存款下降、财政回笼对M2形成拖累。从总量上看,M2和M1余额环比下降,同比增速回落幅度超预期。从结构上看,除非银金融机构存款增加外,居民和企业存款均下降,并且财政存款上升。

信用收缩最快的时点已过,但信用需求扩张仍受供给抑制。需求和供给缺口拉大,但短端利率并未上升,体现流动性依然相对稳定。第四,信用供给收缩最快的时点可能已经出现。M2同比增速已降至潜在名义GDP同比增速附近。信用收缩对资产估值的杀伤力将逐步下降。

2、【公募机构:目前看市场或没有潜在系统性风险】

大盘整体处于震动的格局当中,由于上游原材料价格的上涨,有成本控制和溢价能力,景气度高的行业具有中长期的投资价值如半导体,元器件等。

短期看好有色金属,例如铜和铝;中长期看好新能源上游锂资源和中游电池等相关标的。

二、公司

1、【A公司:3-5年内业务翻倍】

公司成立于2006年,橱柜起家,于2012年开始布局全屋定制,目前已发展成为中高端定制领先品牌。管理层成员背景多元,具有敏锐商业洞察力。

2014-2020年收入、净利CAGR分别为20%、34%;2020年营收规模为15.84亿元,同比增长18.93%,橱衣各占半壁江山,归母净利润为2.20亿元,同比增长42.56%。

上市以来面临定制家居行业竞争环境的快速变化,公司主动求变,全面聚焦中高端品牌定位,加大研发、坚持“自主原创”设计,打造产品差异化竞争力。客单价业内领先,2020年全屋定制单店提货额124万元,处于同行较好水平。

作为IBM在橱柜行业的首家战略合作伙伴,公司是定制行业较早推进智能制造升级的企业之一。盈利能力稳健向好,2020年经销渠道毛利率42.31%,业内最高;人均创收68万元、人均创利9.4万元,摊薄ROE为19.6%,均位居行业前列。

未来三年渠道驱动,立足零售,开启新一轮扩张。目前公司已基本完成经销、直销、大宗三驾马车齐头并进的多元化渠道布局,截至2020年底,拥有54家直营门店、1,248家经销门店。未来三年,公司将继续坚持零售市场立足点,在“三年千店倍增”的新目标下,加大力度开拓经销商渠道、优化经销商队伍,打造直营城市标杆,拓展工程渠道,推动业务在3-5年内翻倍扩盘。

估值优势明显,公司经过近年对产品定位和渠道调整后,2021年起有望开启成长新三年征程。长期坚持利益共享的原则,多次股权激励利益绑定,彰显发展信心。预计2021~2022年归母净利润分别为2.71亿元、3.35亿元,同比分别增长23%、24%,目前股价对应2021年PE为13x,估值优势明显。(招商证券)

2、【B公司:需求旺盛,业绩亮眼】

2020年公司营收和净利润稳定增长,得益于:1)成本管控:公司持续强化成本管理,大力推进cost down项目,实现降本增效,毛利率稳定提升,期间费用率稳中有降。

2)良率、产能爬升:子公司自2017年突破二阶HDI技术以来,产线良率和产能利用率持续爬升,并扭亏为盈,拉动公司整体盈利能力;

3)业务协同:2018年收购君天恒讯,其业务布局、客户和市场、人员管理等逐步融合,协同效应逐步显现,利润贡献逐年增长。

21Q1公司营收和净利润高速增长,盈利能力显著提升,毛利率和净利率同比大幅提升,主要由于:1)低基数:2020Q1低基数影响,贸易摩擦和新冠疫情导致下游需求不佳;

2)涨价:原材料(如铜箔、玻璃布等)涨价,公司顺利推动客户端涨价;同时,近年来梅州、深圳和江苏三地产线技改,产能释放,产品平均单价提升;

3)需求旺盛:汽车、消费电子等需求旺盛,公司现有产能满载,目前处于供不应求状态;4)新客户:新导入国网、军工等客户,毛利率高,20Q4出货,21Q1开始进入集中结算期,预计Q2维持高增长。

公司近年来的快速发展得益于内生增长和外延并购。内生方面,持续加大对5G云管端、汽车电子和特色业务等高附加值产品的研发与市场开拓。外延方面,通过收购业务延伸至PCBA领域,增强“产品+解决方案”能力。

内生与外延协同发展,预计高端产品和优质客户占比持续提升,盈利能力有望持续提升。预计公司2021-2022年实现营业收入37.11亿元、51.30亿元,归母净利润3.59亿元、4.52亿元,对应当前股价的市盈率为15.5倍和12.3倍。(中信建投)

三、【行业】

【玉米价格逼近历史高点 种子龙头有望受关注】

5月12日,大连玉米期货主力c2105合约,开盘价2839元/吨,午盘收2876元/吨,涨50元,逐步逼近1月13日创下的历史高点2930元/吨。

国内市场消息,近两日中储粮在吉林开始高价收购玉米以补充去年轮换出去的玉米,其中中储粮吉林储备库的收购价格为1.415元/斤;辽宁铁岭国投生物宣布最新报价2750元每吨,折合1.375元每斤,较此前涨价190元每吨;5月11日松原嘉吉生化调整收购价格,三等以上14个水收购价格为2750元/吨,涨价200元/吨。

国际方面,受旱情加剧影响,巴西中南部地区二季玉米产量预测数据下调,AgRural预计中南部二季玉米产量为6510万吨,低于4月19日预测的7300万吨。平均单产预计为每公顷84.1袋,这将是三年来的最低水平。每袋为60公斤。另外,受恶劣天气,美元疲软以及进口国需求刺激等因素推动,当前美国玉米价格已达到7.5美元/蒲式耳,创近10年新高。

综合来看,短期玉米价格有望维持高位运行,登海种业(002041)、隆平高科(000998)、荃银高科(300087)、大北农(002385)等玉米种子企业或将受益。

2、【国泰君安:全球锂业资本开支强度不足,2021年锂价高点有望破10万/吨】

全球锂业资本开支强度不足,难以覆盖快速增长的锂电需求。海外企业锂项目资本开支不足的核心逻辑:2020锂价筑底→2020公司盈利孱弱→现金流不充裕→在手现金不充裕→锂价上涨,盈利恢复慢→Capex决策保守滞后。

快速增长的锂电需求,需要更多的锂盐锂矿新项目去满足,而锂矿新项目的资本开支目前远远远远不足,必须用更高的锂价去刺激。目前锂行业正处于三年大周期起点,我们认为本轮锂价上涨的高度、节奏、持续性都将超预期,2021年锂价高点有望破10万/吨。

以下为付费阅读点击查看。

本产品由优品投顾提供,机构编号ZX0111。

风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

扫二维码,注册即可领取6.xx%理财券>>