欲遇变而无仓忙,须向常时念念守得定。

洪泰朝闻微报

今日关注

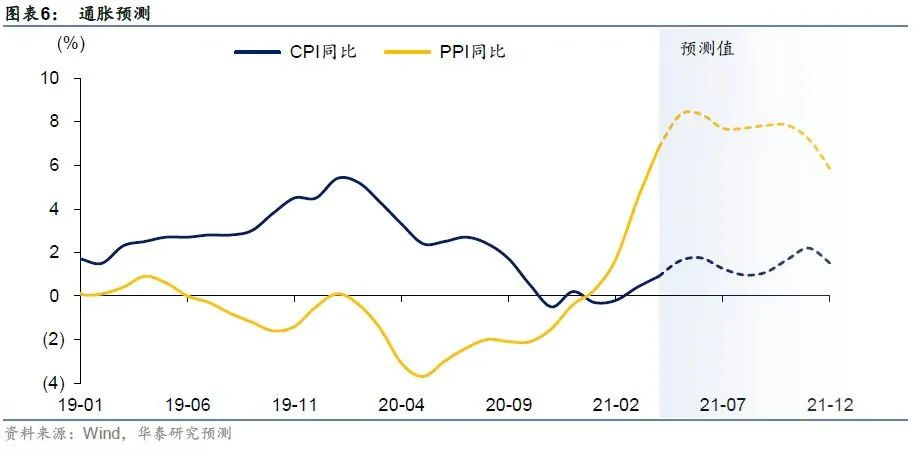

1. 4月PPI超预期上涨,“通胀交易”或仍是5月市场主线

2. 央行一季度货币政策执行报告密切关注主要经济体超宽松宏观政策转向风险

3. 四大相关部门召开房地产税试点座谈会

4. 监管出手寻求市场化方式化解信托公司风险事件

1. 【物价】4月PPI超预期上涨,“通胀交易”或仍是5月市场主线。4月CPI同比上涨0.9%,预期涨0.9%,前值涨0.4%;4月PPI同比上涨6.8%,预期涨6.2%,前值涨4.4%。央行一季度货币政策执行报告指出,我国作为大型经济体,若无内需趋热相叠加,仅国际大宗商品价格上涨也并不容易引发明显的输入性通胀。央行认为,我国物价走势总体稳定,不存在长期通胀或通缩的基础;未来CPI总体平稳,保持在合理区间运行;年内PPI将阶段性走高,未来随着基数效应消退、供给逐步恢复,PPI有望趋稳。央行观点显示物价当下并未构成货币政策转向的压力。5-6月份通胀指标预计将冲至年内高位,PPI同比或突破8%,尽管昨日A股市场周期股调整、国债期货全线收涨,但在物价加速上行期“通胀交易”或仍是市场主线。股票市场方面,顺周期、抗通胀板块具有较强支撑,但成本转嫁能力较弱的传统中游制造如机械家电等、充分竞争的下游消费获利能力受损或表现不佳。债市方面,机构配置需求仍旺,但十年期国债利率继续下破3.0%-3.1%的概率不大,通胀压力叠加资金缺口短期存在回调可能,总体仍维持区间震荡。

2. 【央行】央行一季度货币政策执行报告密切关注主要经济体超宽松宏观政策转向风险。报告指出,发达经济体财政政策和货币政策紧密结合,规模巨大,推动全球资产价格上涨,与实体经济相脱离,金融风险隐患不断增加,未来是否会通过主权债务风险、高通胀、汇率利率波动、股市债市估值调整等造成风险转移,需要密切关注。一季度美国长端利率上行引发全球金融市场震荡加剧,一些基本面脆弱的新兴经济体资本外流和汇率贬值压力上升。加拿大央行已在4月削减资产购买规模,未来若主要发达经济体释放明确的货币政策转向信号,可能产生外溢效应,进一步放大全球跨境资本流动的波动。

3. 【房地产】四大相关部门召开房地产税试点座谈会。财政部、全国人大常委会预算工委、住房城乡建设部、税务总局负责人11日在京主持召开房地产税改革试点工作座谈会,听取部分城市人民政府负责人及部分专家学者对房地产税改革试点工作的意见。今年国家相关部门负责人多次提到房地产税,显示房地产税立法势在必行。财政部税政司司长王建凡在4月7日国新办发布会上指出,“十四五”要健全以所得税和财产税为主体的直接税体系,积极稳妥推进房地产税立法和改革。财政部部长刘昆5月6日在撰文《建立健全有利于高质量发展的现代财税体制》,透露财税体制改革在“十四五”时期的重点工作,其中“推进房地产税立法和改革”被提及。尽管“推进房地产税立法”被写进了“十四五”规划纲要,但全国人大常委会公布的2021年度立法工作计划中,并未提及房地产税,这意味着,房地产税立法至少在2021年尚无时间表。目前房产税仅在上海和重庆试点且已满十年,不排除在总结两地经验基础上,将试点城市进一步扩容至深圳、海南等发达城市和热点地区。

4.【信托】监管出手寻求市场化方式化解信托公司风险事件。银保监会近日下发通知称,同意信托公司与信托保障基金公司、金融资产管理公司和地方资产管理公司等专业机构合作处置信托公司固有不良资产和信托风险资产。可向专业机构直接转让资产。通知支持信托公司通过多种模式向专业机构转让信托业风险资产,再由专业机构独立处置或与信托公司合作处置,降低行业风险水平。数据显示,近两年多家信托公司爆发风险事件,信托风险资产规模激增,2020年1季度末信托项目数量和风险资产规模同比增幅分别为61.63%和127.20%,而在此后的二三四季度,信托业协会均未再公布风险资产的规模。

全球市场观察

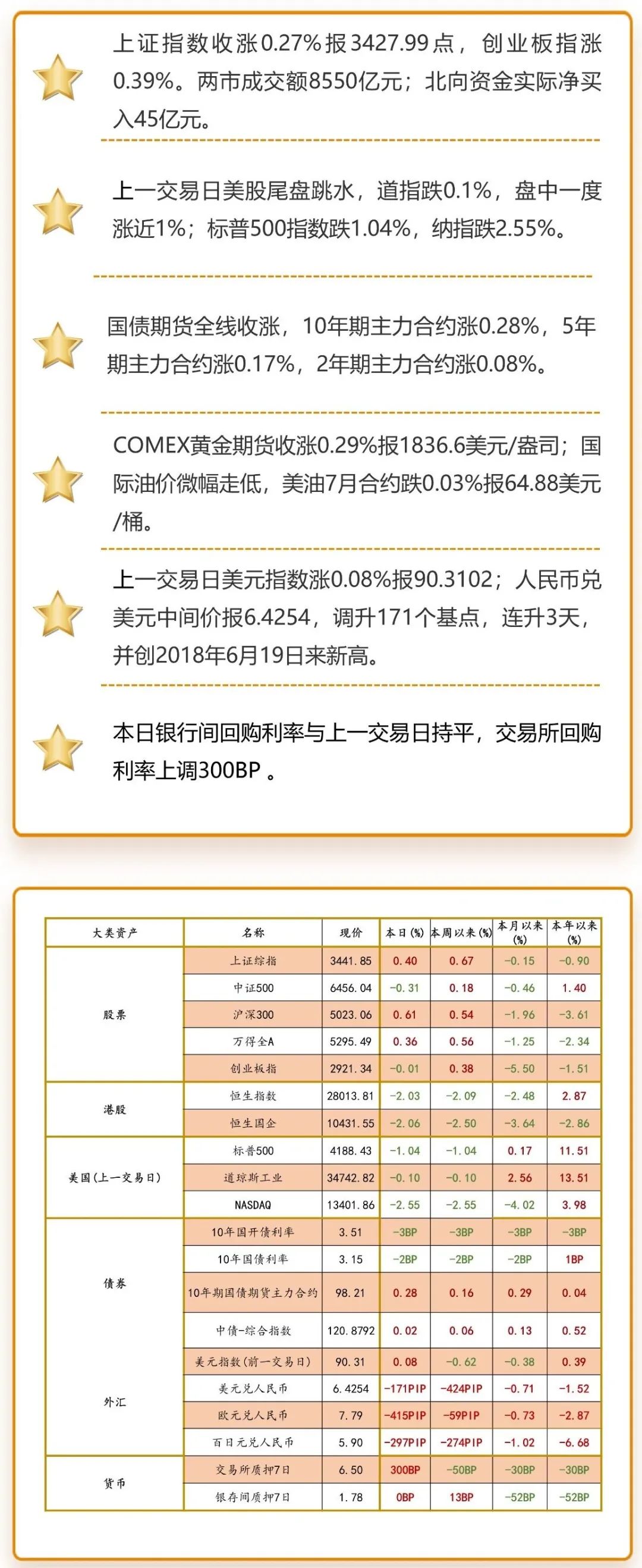

【全球主要市场表现】(5月11日)

注:海外市场数据为上一交易日

注:海外市场数据为上一交易日图片来源:洪泰财富证券投资部