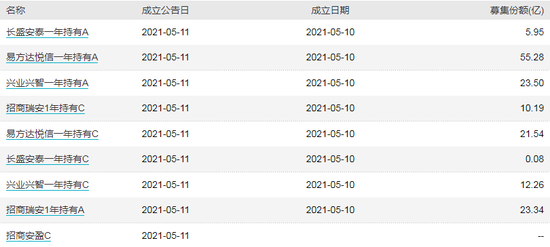

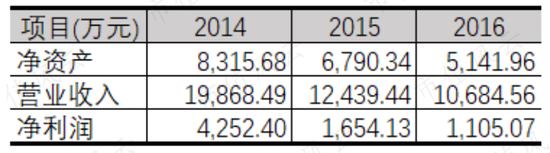

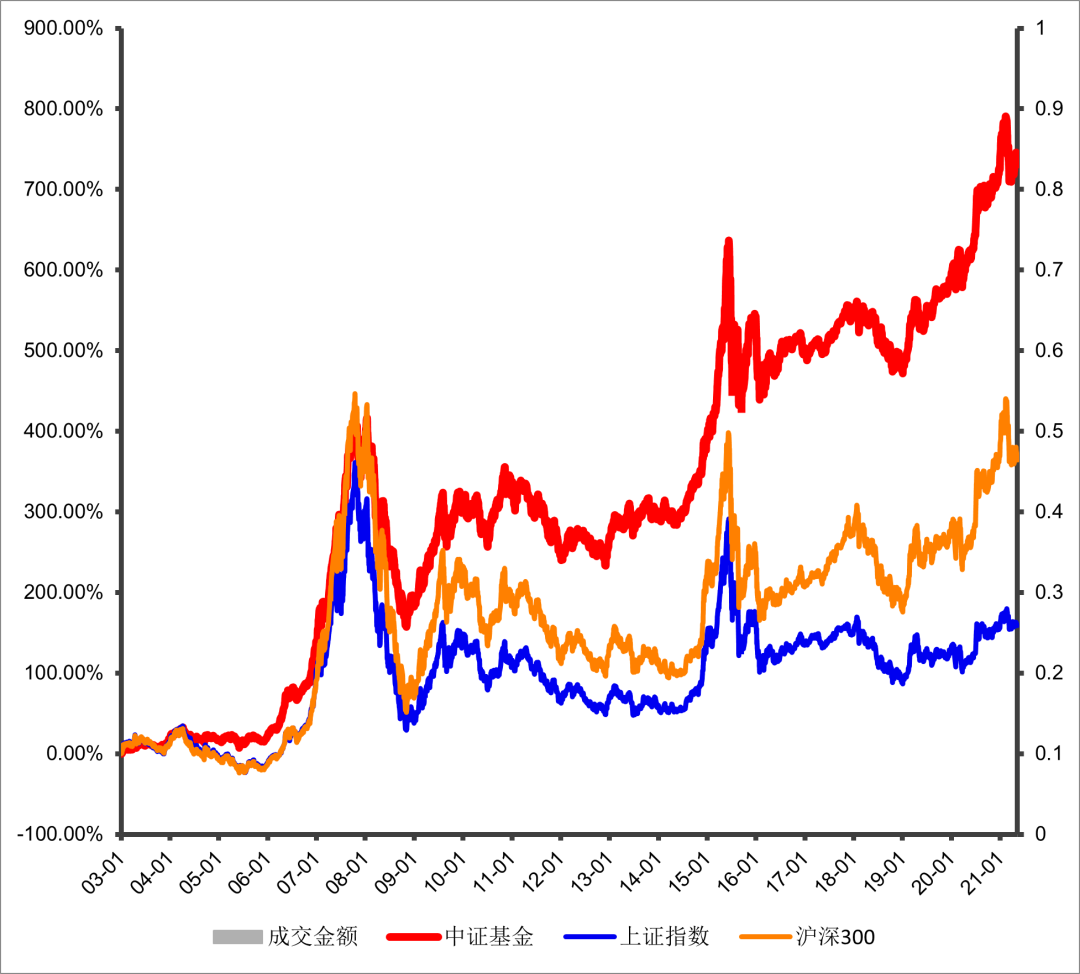

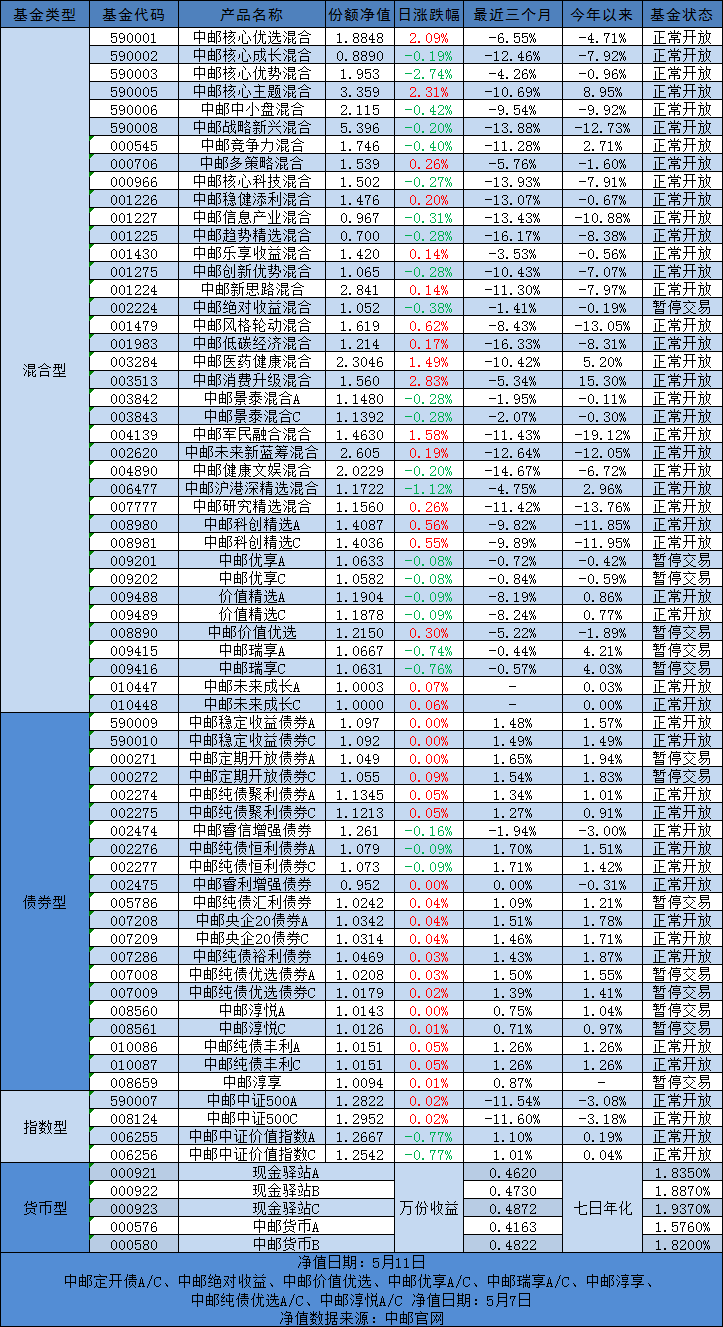

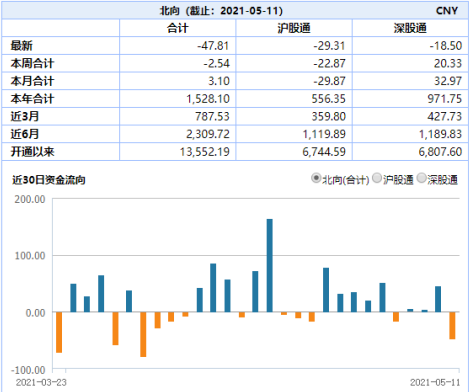

债市瞭望塔|VIEWPOINT

引言

油煤大涨,铜铁升天,债券却走出了相当淡定的行情。这让寄希望于二季度借着通胀压力上车的债券投资者陷入迷思。

债这是咋啦?

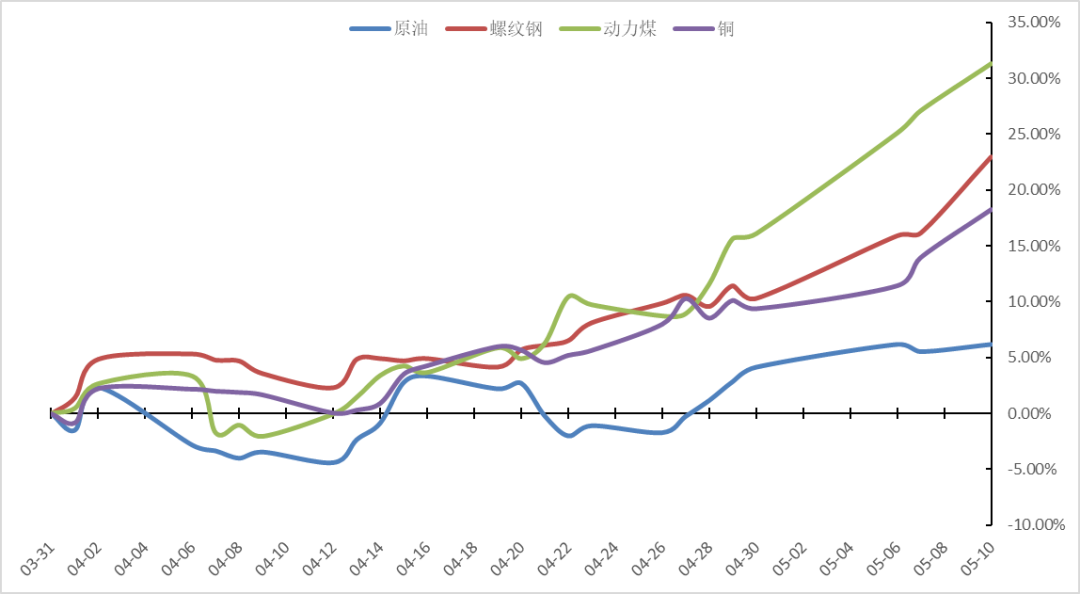

二季度以来(截至5月10日),大宗商品又进入一轮上涨行情。观察“三黑一色”的部分品种,原油上涨7%,煤炭上涨31%,钢铁上涨23%,铜上涨18%。

由此推断,PPI即使在未来几个月触顶,也会是一个很高的顶。

但是同期内,十年国债不但没有缴械投降,收益率竟然还从上季度的“中性利率”3.2%又下行了5BP。

图为主要商品近期涨幅

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的产品的未来业绩表现的保证。

笔者推测,债市不为“通胀逻辑”所动的原因可能有以下几点。

1、大宗商品供需错配可能是短期状态

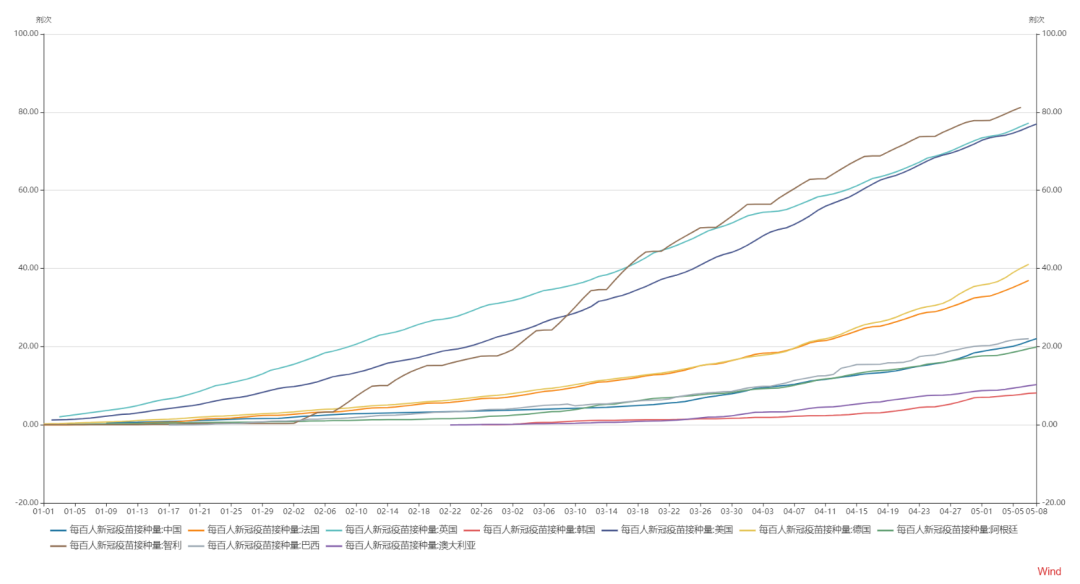

大宗商品的需求决定方向,而供给决定弹性。后疫情时期的经济复苏错位导致了大宗商品的供需错位。需求端受益于疫苗在发达国家率先普及而开始缓慢修复,但是资源国疫苗接种进度较慢以及其他因素造成了供给端仍然薄弱,后者激发了近期的交易情绪。

过去一段时间,非常多的供给端受损消息不断冲击价格,例如碳中和、环保限产、疫情导致海外矿山产能受限、中澳关系导致铁矿石涨价等等。但是在没有持续增量需求情况下,随着疫苗普及和高利润带动的产能修复,预计供需缺口大概率会得到修复和收窄。

图为部分国家疫苗接种进展

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的产品的未来业绩表现的保证。

2、需求难起,叠加定心“猪”。

疫情后国内需求虽然逐渐恢复,但是成色仍显不足。以近期的“五一”假期数据来看,2021年“五一”全国国内旅游出游2.3亿人次, 按可比口径恢复至疫前同期的103.2%;实现国内旅游收入1132.3亿元,按可比口径恢复至疫前同期的77.0%。春节就地过年积攒了半年的出游热情后,五一出游人数恢复到疫情前水平符合预期。但是旅游收入却只恢复到八成,表明消费意愿仍未完全修复。

同时,猪肉价格持续下行成了CPI的压舱石。2021年4月份能繁母猪存栏量同比增11.74%,猪周期进入产能落地阶段,猪肉价格进入下行通道。因此,需求不足导致PPI向CPI传导并不通畅,CPI的结构属性也决定了其未来仍以平稳为主。

图为生猪产能VS猪肉价格

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的产品的未来业绩表现的保证。

3、资产轮动逻辑下,左侧策略加强。

从资产的轮动顺序来看——

流动性宽松推高债券价格→估值修复和盈利修复推高股票价格→通胀预期和库存逻辑推高商品价格。

后续,假如商品价格上涨引发通胀及货币政策收紧预期,则现金为王;假如没有政策收紧预期,则强势品种将再次轮动到债券。

由于当前的商品价格上涨主要是供给受创、海外输入等因素为主,这就导致无法通过国内收紧货币压制需求来对抗大宗价格上涨。而国内中游行业在受到上下游的利润挤压后,更需要一个相对友好的融资环境,这个经验最近则来自于2017年“去杠杆”背景下民企曾面临的成本和融资双紧格局。

因此,虽然大宗商品价格上涨,市场对货币政策收紧的预期却并不是很高。如果未来资产轮动的指针将从商品滑到债券,考虑到“尖顶圆底”的价格形态,策略上,在“圆底”左侧布局债券要比去摸商品疯狂的“尖顶”更安全。

总结

过去几年PPI对国债利率有较大影响权重,经验背后的逻辑是PPI反应中国的需求和上游企业利润情况,因此PPI的拐点也常常对应货币政策拐点。而现阶段全球范围的供需错配导致PPI与中国的实际需求部分脱钩,货币政策暂时也难以采取大的转向。在这种情况下,债券资产的交易和配置逻辑也应该相应调整节奏。

图为PPIVS国债收益率

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的产品的未来业绩表现的保证。