宏观 |4月PMI数据的行业特征

非银 | 证券:业务结构性高增,行业发展逻辑未

非银 |保险:寿险静待改善,财险超预期

地产 | 再平衡,行业进入管理红利时代

商贸 | 化妆品:需求加速回暖,电商渠道增速亮眼

商贸 | 黄金珠宝:疫情后景气度逐季修复,看好龙头公司持续发展

社服 | 餐饮旅游需求加快复苏,龙头竞争壁垒加强

计算机 | Q1业绩改善明显,龙头公司表现优异

机械 | 传统与新兴共舞,专用与通用齐飞

化工 | Q1企业整体表现亮眼,行业处于高景气

煤炭 | 21Q1行业盈利创十年新高,Q2有望环比继续增长

宏观每日一图 | 全球宏观条件变化——经济增长与货币

如需查看报告全文,请联系对口销售

或点击登录广发研究小程序

本日精选

4月PMI数据的行业特征

从4月数据看,制造业上游景气度偏低且环比回落,高景气度行业集中在中游,下游消费品景气度显著分化。进一步拆解各制造业分项,可以发现几条宏观线索:一是价格上行带动下的主动补库存,景气度较高的中游行业库存所处历史分位值相对偏低;二是海外出行、办公、资本开支修复带动的出口需求,纺织服装、化学原料及制品、电气机械的出口订单景气度显著高于其行业PMI和新订单项;三是大宗价格上涨和“碳中和”影响相关行业生产景气度,例如黑色金属,整体PMI收缩但新订单项回升。

风险提示:宏观经济变化超预期,外部环境变化超预期,政策去杠杆力度强于预期。

本摘要选自报告:《4月PMI数据的行业特征》2021年5月6日

报告作者:郭磊 S0260516070002;王丹 S0260521040001

证券:业务结构性高增,行业发展逻辑未变

2021年一季度业绩总体高增,经营情况向好。总结2021年一季报,自营投资加速业绩分化,其他业务均稳定向好。市场集中度持续提升,头部券商的高增长性及高确定性仍具优势。行业龙头ROE平稳上扬,杠杆倍数提升明显。看好资本市场改革和业务创新下的投资机会。

风险提示:经济下行幅度和持续低迷的时间超出预期;资本市场低迷,导致经纪、信用业务萎缩及风险上升;权益市场大幅回调等。

本摘要选自报告:《证券:业务结构性高增,行业发展逻辑未变》2021年5月5日

报告作者:陈福 S0260517050001;陈卉 S0260519040001

保险:寿险静待改善,财险超预期

一季报净利润增速及财险盈利能力超出市场预期。在准备金增提的背景下,因过去几年权益资产累计的部分浮盈释放推动总投资收益的增长,21Q1归母净利润增长略超预期。展望2020全年:净利润有望实现两位数增长;健康险销售环比改善;财险保费最差时间点已经过去,综合成本率好于市场预。

风险提示:新单增速不达预期,长期保障型产品销售不达预期。

本摘要选自报告:《保险:寿险静待改善,财险超预期》2021年5月5日

报告作者:刘淇 S0260520060001;陈福 S0260517050001

再平衡,行业进入管理红利时代

利润表分析:业绩承压下行,企业分化加剧。20年板块(57家)房企实现营收4.98万亿元,同比增长12%,归母净利润4502亿元,同比下降3%。疫情及行业利润率下行双重压力下,业绩增速回落。资产负债分析:降档压力下,负债端持续优化。20年地产板块总资产增长13%,非流动资产增长快于流动资产,优质企业加快资产沉淀,负债端增速低于总资产,其中有息负债占比下降。经营情况分析:21年销售中枢预计增长10%,投资端分化。

风险提示:公司经营业绩及盈利情况不及预期;结算进度不及预期,资金面政策收紧进一步加码;行业政策调控力度进一步加大,去化下行速度及库存抬升速度快于预期。

本摘要选自报告:《再平衡,行业进入管理红利时代》2021年5月6日

报告作者:乐加栋 S0260513090001;郭镇 S0260514080003;邢莘 S0260520070009

化妆品:需求加速回暖,电商渠道增速亮眼

2020年我国化妆品零售额同比增长13.6%,其中2、3月同比增速为负数,4、7、12月同比增速为个位数,其他月份同比增速均达双位数。21Q1化妆品行业景气度进一步恢复,零售额同比20Q1增速达46.6%,同比19Q1增速达23.9%。2020年平均毛利率略降,期间费用率保持稳定;21Q1平均毛利率提升,普遍加大营销投入。电商渠道增速亮眼,贡献主要业绩。

风险提示:化妆品行业景气度下降;品牌竞争加剧;电商增速放缓。

本摘要选自报告:《化妆品:需求加速回暖,电商渠道增速亮眼》2021年5月6日

报告作者:洪涛 S0260514050005;嵇文欣 S0260520050001

黄金珠宝:疫情后景气度逐季修复,看好龙头公司持续发展

黄金珠宝疫情后恢复情况良好,行业空间有望持续提升。2020年黄金珠宝社零消费额同比下滑8.82%,但下半年较上半年明显回暖,21Q1更是连续三个月领先其他品类。从长期来看,消费升级带动人均珠宝消费上涨,以及龙头公司在产品和品牌的发力,有望进一步推动黄金珠宝行业的市场空间扩容。

风险提示:化妆品行业景气度下降;品牌竞争加剧;电商增速放缓。

本摘要选自报告:《黄金珠宝:疫情后景气度逐季修复,看好龙头公司持续发展》2021年5月6日

报告作者:洪涛 S0260514050005

餐饮旅游需求加快复苏,龙头竞争壁垒加强

免税:中国免税龙头规模跃升世界第一,全球市场份额大幅提升。酒店:行业RevPAR有望逐步恢复至19年同期,龙头21年开店目标提高。景区/演艺/OTA:五一假期或触发国内游需求反弹,演艺龙头版图再扩张。餐饮:头部品牌加快拓店提效,龙头长期增长可期。人力资源:灵活用工延续高景气驱动龙头增长,加强数字化建设。

风险提示:疫情存在不确定性影响餐饮旅游需求;产业政策发生变化,竞争加剧风险;酒店、餐饮龙头开店速度不及预期,中长期成长受阻。

本摘要选自报告:《餐饮旅游需求加快复苏,龙头竞争壁垒加强》2021年5月5日

报告作者:安鹏 S0260512030008;沈涛 S0260512030003;张雨露 S026051811000;宋炜 S0260518050002

Q1业绩改善明显,龙头公司表现优异

上年同期受疫情影响各项指标均有下降,21年Q1在低基数基础上需求快速复苏, 而利润增速比营收增速更快。头部公司营业总收入、归母净利润、扣非归母净利润21Q1同比增速表现显著优于行业。不同板块表现比较,智能车载及信息安全板块收入表现突出。市场越发偏好大公司,尤其是细分领域优质头部公司。

风险提示:分化加剧对行业指数的影响;下游景气度和需求的不确定性;估值较高,短期仍可能有消化的压力;外部环境与市场风险偏好的不确定性。

本摘要选自报告:《Q1业绩改善明显,龙头公司表现优异》2021年5月5日

报告作者:刘雪峰 S0260514030002;庞倩倩 S0260519010004

传统与新兴共舞,专用与通用齐飞

机械行业341家上市公司2020年第四季度单季度实现营业收入4899.8亿元,同比增长22.48%,达到历史新高;实现归母净利润136.2亿元,从19Q4亏损85.3亿元的状态中恢复,实现扭亏为盈。2021年第一季度,机械设备行业实现营业收入4119.2亿元,同比增长58.55%;实现归母净利润295.9亿元,同比增长196.8%。机械设备行业机械行业从16年底开始复苏,20Q2开始由于疫情受控后地产基建投资恢复、制造业复工复产持续推进、海外需求逐渐起量等影响,行业整体实现高速增长。

风险提示:下游投资需求的回落;行业竞争加剧;原材料成本波动。

本摘要选自报告:《传统与新兴共舞,专用与通用齐飞》2021年5月5日

报告作者:代川 S0260517080007;周静 S0260519090001

Q1化工企业整体表现亮眼,行业处于高景气

收入和利润增速:Q1行业整体净利润同比增长184.19%,涤纶、其他化学制品、聚氨酯等板块同比、环比均表现突出。盈利能力:行业毛利率、ROE环比、同比提升,费用率环比提升,同比下降。经营稳定性:资产负债率、营运资本水平、存货水平环比提升。投资支出:投资现金流占比环比上升,在建工程占比环比持平,资本开支水平处相对高位。2021Q1基础化工行业景气度处于相对高位。2021Q1,油价持续上行叠加疫苗推广促进全球消费需求好转,国内化工品市场景气度明显提升,表现在业绩上,多数基础化工子行业在收入和盈利增速,盈利能力、经营稳定性三方面均提升显著。

风险提示:宏观经济下行;大宗原材料价格剧烈波动;行业政策波动风险;公司盈利不及预期;重大安全、环保事故;新项目进展不及预期。

本摘要选自报告:《Q1化工企业整体表现亮眼,行业处于高景气》2021年5月5日

报告作者:何雄 S0260520050004;吴鑫然 S0260519070004

21Q1行业盈利创十年新高,Q2有望环比继续增长

20年业绩概况:板块盈利同比下滑5.5%,现金流较稳健。20年经营概况:总体产销量同比增长4.1%和7.9%,平均吨煤净利约85元。21Q1业绩概况:板块盈利同比增长约62%,平均净利率上升至11%。21Q1经营概况:多数公司量价均处于历史高位,平均吨煤净利达135元。行业观点:21Q1行业盈利创十年新高,Q2有望环比继续增长,板块估值优势明显。

风险提示:下游需求超预期回落,煤价超预期下跌等。

本摘要选自报告:《21Q1行业盈利创十年新高,Q2有望环比继续增长》2021年5月5日

报告作者:沈涛 S0260512030003;安鹏 S0260512030008;宋炜 S0260518050002

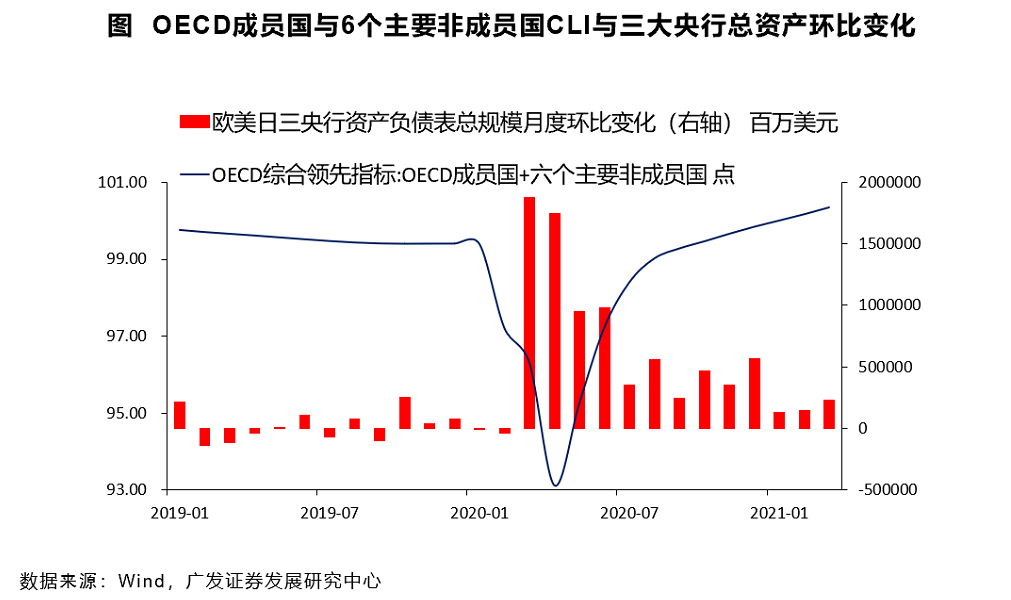

宏观每日一图

全球宏观条件变化——经济增长与货币

广发宏观郭磊团队

资深分析师:张静静 S0260518040001

用 OECD成员国及六个主要非成员国综合领先指标(CLI)反映全球经济,根据OECD的定义该指标在100下方且扩张表明经济复苏、在100上方且扩张表明经济过热、在100上方且回落表明经济滞胀(晚周期)、在100下方且回落表明经济衰退。

2021年3月OECD成员国及六个主要非成员国综合领先指标(CLI)为100.34且连续3个月处于100上方且扩张状态。此外,再利用欧美日三大央行资产负债表总规模月度环比变化作为流动性指标,相互结合可以看出疫后全球宏观条件的变化。

风险提示:全球疫情超预期;美疫苗接种情况不及预期;美联储货币政策超预期。