【国盛策略 | 估值与结构周报】当前市场估值水平如何?--估值与结构第103期

尧望后势

核心观点

1、A股行情回顾:股指上行,消费和周期占优

海外疫情剧烈反弹,国内经济小幅回落。近期全球疫情剧烈反弹,印度疫情最为严峻,印度单日新增确诊病例高达38万例,医疗体系濒临崩溃,拜登表示将对印度提供疫苗原材料等抗疫用品;此外,日本宣布多个地区进入疫情紧急状态,泰国政府正在考虑封城。美联储4月议息会议坚定鸽派,基准利率维持在0%-0.25%区间不变,鲍威尔称通胀的暂时上升不符合加息的标准。国内3月工业企业利润两年平均增长10.1%,相比1-2月有所下滑,但绝对值仍保持较高水平;4月制造业PMI为51.1,比上月回落0.8个百分点,PMI水平整体回落,生产端通胀依旧。国务院常务会议部署加强县域商业体系建设,促进流通畅通和农民收入、农村消费双提升。

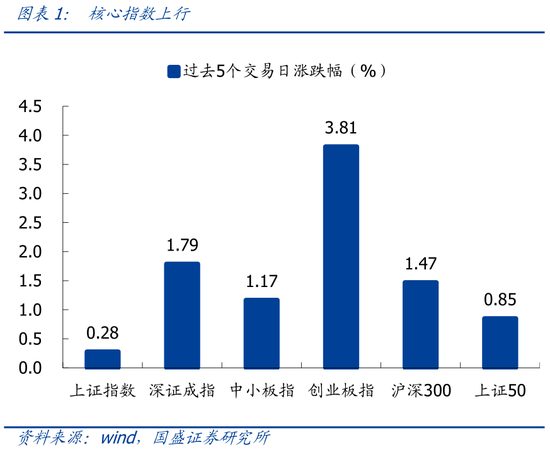

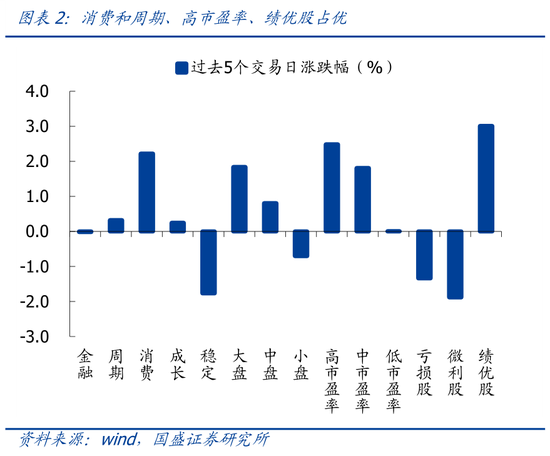

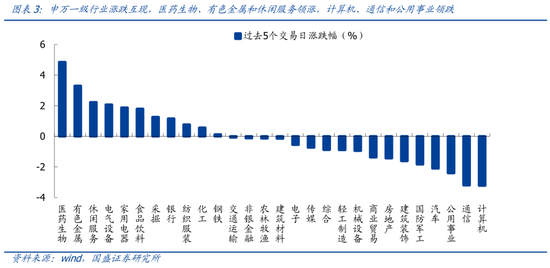

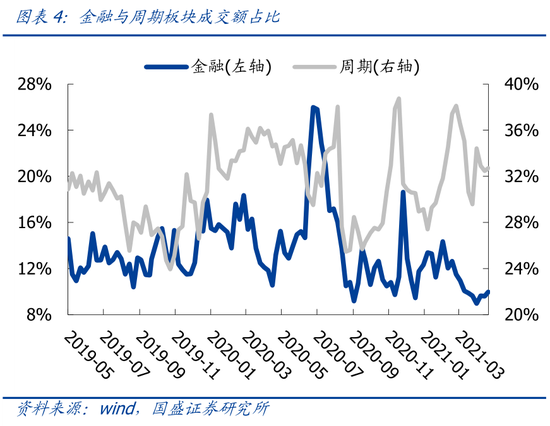

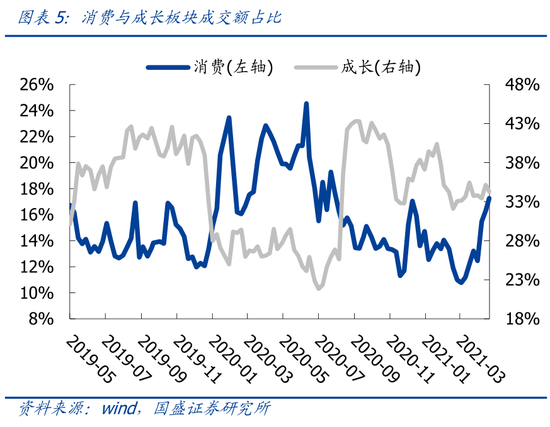

过去5个交易日A股上行。截止至周四(4月29日)收盘,沪指收于3474.9点。市场核心指数上行。创业板指、深证成指、沪深300、中小板指、上证50、上证指数表现分别上行3.81%、1.79%、1.47%、1.17%、0.85%、0.28%。申万一级行业涨跌互现,医药生物、有色金属和休闲服务领涨,计算机、通信和公用事业领跌。成交占比方面,金融、周期和消费占比相应上升,成长占比相应下降。

2、估值变化:全球股市小幅上行,A股市场估值下行

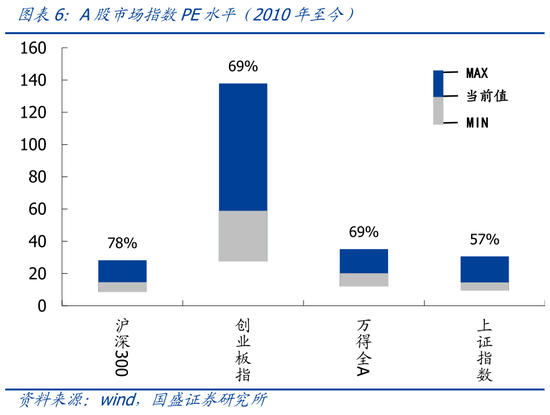

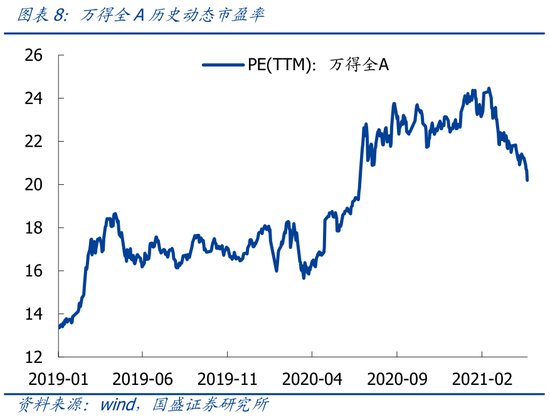

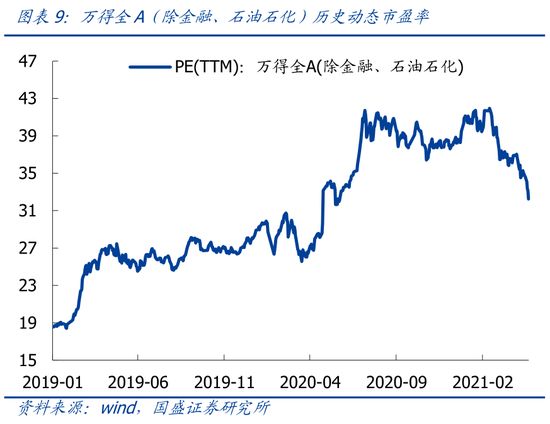

A股市场核心指数估值下行。截至本周四(4月29日)收盘,沪深300、创业板指、万得全A和上证指数的PE估值分别是14.62、58.87、20.19和14.51,估值分位数分别是78%、69%、69%和57%。过去5个交易日,历史分位数分别下行2.8、10.5、9.1和6.1个百分点。

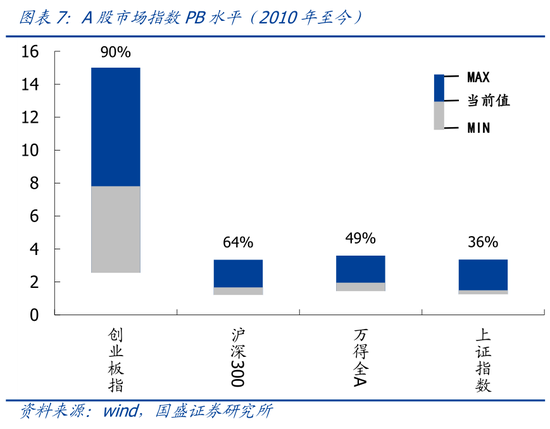

创业板估值相对沪深300指数估值下行。截止至本周四(4月29日),从相对估值来看,创业板指/沪深300的PE估值为4.03,历史分位数为47.1%,过去5个交易日历史分位数下行5.0个百分点。创业板指/沪深300的PB估值为4.68,历史分位数为83.0%,过去5个交易日历史分位数上行3.7个百分点。

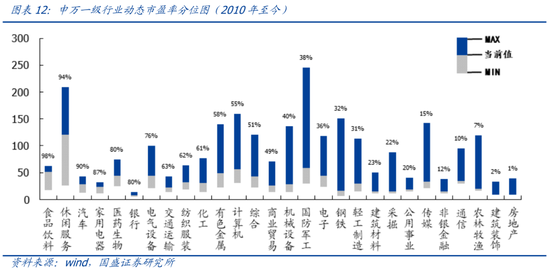

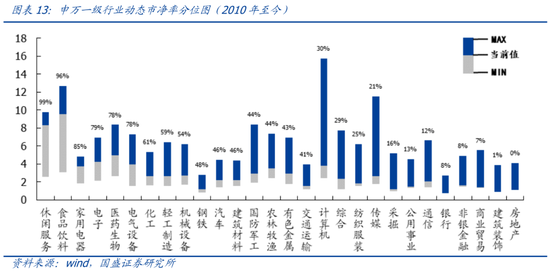

A股行业估值多数下行。截止至本周四(4月29日),PE估值历史分位数前五行业分别是食品饮料(98%)、休闲服务(94%)、汽车(90%)、家用电器(87%)、医药生物(80%),后五的行业分别是房地产(1%)、建筑装饰(2%)、农林牧渔(7%)、通信(10%)、非银金融(12%)。回升前五行业是综合、医药生物、有色金属、采掘和电子,分别回升7.6、5、2.4、1.9、1.3个百分点;回落前五行业是交通运输、纺织服装、传媒、计算机、化工,分别回落23.6、13.2、11、9.5、6.3个百分点。

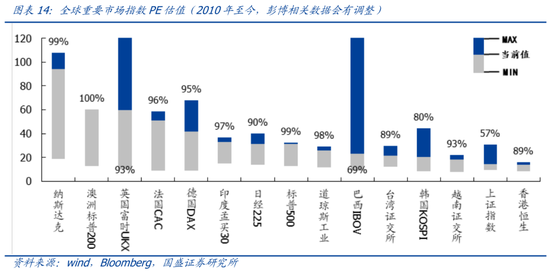

全球股市估值小幅上行,A股估值持续处在低位。横向来看,A股估值持续处于全球低位水平,15个全球重要指数中上证指数估值处于倒数第二。截止至本周四(4月29日)纳斯达克和澳洲标普200估值靠前,分别为93.86和60.01;上证指数和香港恒生估值靠后,分别为14.51和14.03。

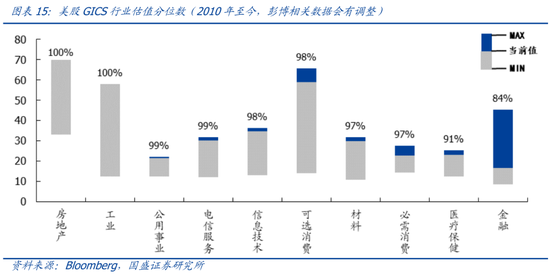

美股行业指数估值上行。截止至本周四(4月29日),PE估值分位数靠前的分别是能源(100%)、房地产(100%)和工业(99%),靠后的行业分别是金融(84%)、医疗保健(91%)和必需消费(97%)。过去5个交易日估值分位数回升后三的行业是材料、可选消费和工业,分别回升2.4、0.9和0.8个百分点。

3、大类资产:海外风险偏好回落,人民币汇率回升

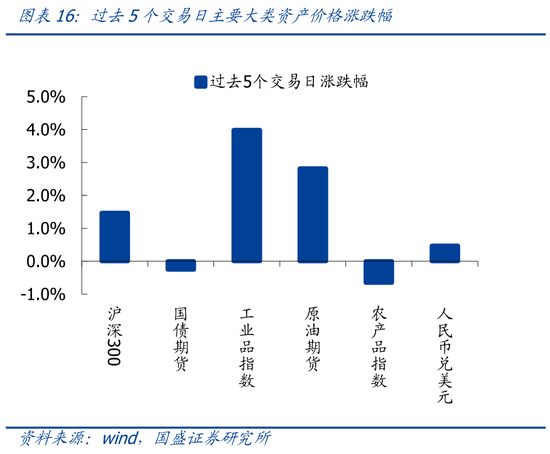

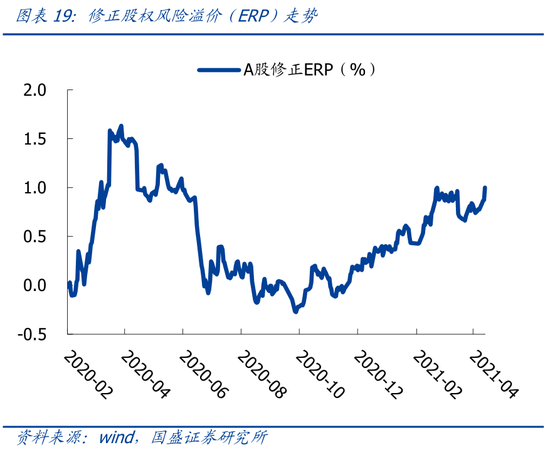

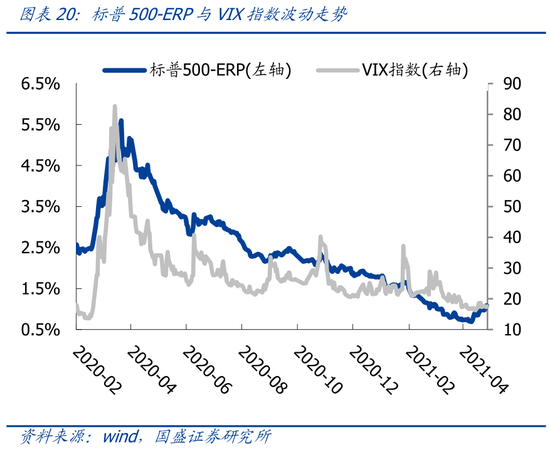

股市方面,过去5个交易日沪深300指数上涨1.47%,标普500风险溢价有所回升,VIX指数有所回落;万得全A口径下的修正风险溢价水平上升,截至周四上行至1.00。

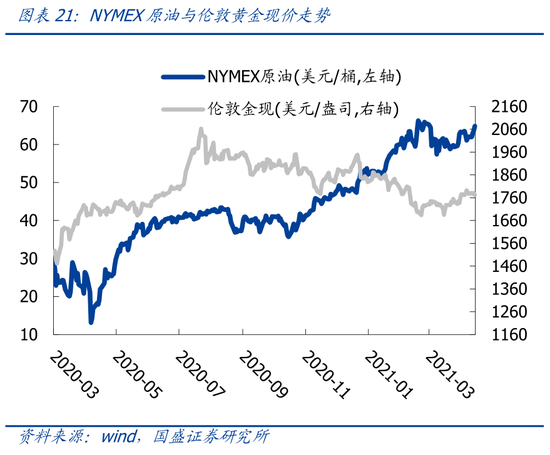

大宗商品方面,截止至周四,国内原油期货上涨2.82%;工农业产品走势分化,工业品上涨3.99%,农业品下跌0.66%;过去5个交易日NYMEX原油上涨5.21%,收于64.87美元/桶,伦敦黄金现价下跌0.67%,收于1771.51美元/盎司。

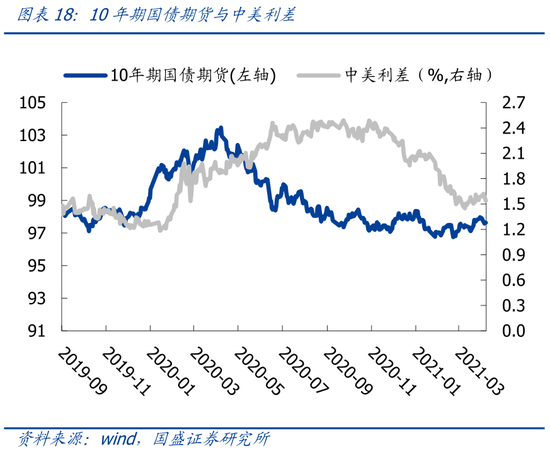

债市方面,美债长端有所回升,短端有所回落,十年期国债期货过去5个交易日下跌0.26%,中美利差缩小;汇市方面,人民币回升,过去5个交易日上涨0.47%,美元兑离岸人民币收于6.46。

风险提示

1、疫情超预期变化;2、美国财政刺激效果不达预期;3、国内经济和政策超预期变化。

扫二维码,注册即可领取6.xx%理财券>>