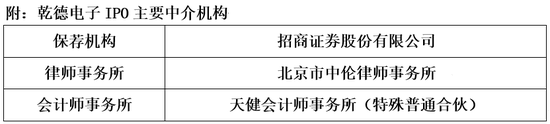

来源:银华市场

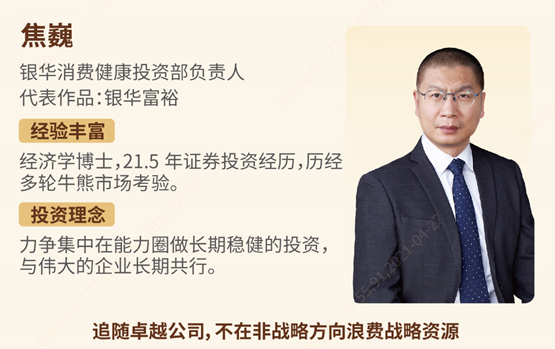

基金经理档案

去年因季报中的一番深刻诚恳的“自省”而出圈的基金经理焦巍,在最新披露的银华富裕一季报中,再一次金句频出。作为一位有着21.5年证券从业经历的投资老将,焦巍历经了多轮市场震荡调整,对于市场的反思,他坦言:“基本上每一次牛市都是让人退化的,因为你不用学东西也能赚到钱。相反每一次股灾都会让人交学费,会带给自己许多思考和成长。”正是这样一位自信、坚定、专注、恪守投资本心的老将,对于大消费、科技和大金融都有过非常成功的投资案例,在不同市场环境下都取得过优异战绩。

焦巍在最新披露的一季报中非常谦虚地坦诚了自己对于好公司的理解,同时对于投资进行了反思。即在对自己的不足和能力圈有充分认识的基础上,不断学习,让自己配得上被投资的对象。这个市场上,优秀的基金管理人和产品就像流星,人们盲目地跟风,总在追逐耀眼的流星,却忽略了每个基金经理的投资风格都不尽相同,流星太多,恒星却寥寥无几。

我们也常常会思考,投资究竟是什么,其本质和路径是否有可能复制和延续?关于这一点,焦总之前曾写过一篇投资感悟《关于伟大投资的一点思考》,对于这一问题有了很好的诠释:正确的投资应该有两个维度,一是被投资的对象,即与伟大的企业长期共行。二是投资者本身,即是在对自己的不足和能力圈有充分认识的基础上,不断学习,让自己配得上被投资的对象。在他看来,真正好的投资应该和好的婚姻一样,原则简单持久,即首先找个好人,然后努力做个好人。

在投资上专注最本质的东西:企业自身的基本面。面对市场出现的回撤和质疑,鲜有人能够坚守本心,远离噪音,对于所看好的优质企业和标的,坚定不移地做出长期持有的选择。为了更好地理解焦巍总的投资理念和投资方法,我们摘取了季报中焦巍总的一些观点进行解读:

01 对于今年以来出现的大幅回撤怎么看?

“

在年初确实感受到了组合过热的风险,做出的主要调整是精简个股,寄希望于把仓位集中在最有基本面的公司上去,同时希望能用时间换空间的方式完成调整。但事实证明面包掉下来永远是有果酱的那一面朝下:最被认可的公司在群体效应下最为脆弱,被减持的一些小公司反倒表现的更为抗跌。我们再一次见识到了中国市场巨大的羊群效应和非洲草原大迁徙的壮观。这是本基金回撤较大的一次短期波动,在回撤中管理人更一步加强了对优势公司的持股集中度,同时增加了对新消费领域如智能服务、草本植物药妆等行业龙头的配置。

”

面对核心资产的“抱团”现象:年初的抱团股过热导致了后续投资组合的大幅回撤。通过精简持仓个股,进一步提高了对优质公司的持股集中度,同时增加了新消费领域的投资:智能服务、草本植物药妆等行业龙头的配置。坚守优质公司,以时间换空间。

02 面对持有的优质公司明显估值过高,并判断有一些性价比投资存在机会的时刻,要不要减持优质公司?

“

其实这在本质上是应对危机和波动的问题。对于优质的公司,主要的投资机会就在于等待危机。大盘的危机、行业的危机、公司的经营危机三种形式中,第一种最不需要担心。第二和第三种则需要加以研究和判断,并决定是否为战略机会。对于波动,我们则确实无奈。权益类资产相对于其他大类资产,优势的核心竞争力就在于长周期视角下优异公司收益率远超其他资产。但硬币的另一面则是其伴生的波动率较大。在估值过高时减持会有效降低波动率,但拉长看则很可能是对收益率的损失。比如我们敬佩的一些个人投资者长期持有的公司,在持有期内都出现过多次四十以上回撤的波动,但拉长看则收益惊人,令我们汗颜。基于这一特征,我们更倾向于让持有人和我们一起,通过长期持有,低位加仓的方式化解波动。其实只要有了足够的安全边际,波动是可以承受的。但我们坦承对如何自身来降低波动率存在疑惑和能力不足。

”

面对如何降低自身控制回撤的能力,焦总也坦言仍需进步。能够正视投资中的不足,对于如何去降低一季度的回撤,这不仅是他个人的疑惑,更是全市场的疑惑。任何事物都有两面性,大幅的回撤波动在所难免,但长期来看,只要具有足够的安全边际,一些优质的公司通过长期持有、低位加仓的方式也能化解波动。

03 关于长期践行的投资理念和投资风格是怎样的?

“

1、我们对优质公司的坚定长期持有不动摇,不会因为价格和安全边际因上涨减弱而考虑有性价比的二线资产。在实践中,质量和价格往往不可兼得。在我们观察的同行中,有善于从好价格的交易中赚钱的厉害投资人,但我们不属其类。主张价格回归的投资者相信长高的一定会跌,树不可能摆脱地心引力。而本基金管理人倾向于认为自己不具备把握这种边际交易的能力,更相信持有优质公司是长期做多企业的长远增值能力。对于波动的套利无能为力。我们认为,市场上卓越的企业凤毛麟角,对于这种企业相对较高的价格是可以也应当接受的。同时拉长维度看,估值对收益的影响远远小于企业的自身增长。

2、我们较少做主动的仓位选择,更绝不参与所谓的风格轮动。本管理人认为如果不能对优秀公司长期持有,往往是因为投资者自身巨大的心理陷阱。这主要表现为套现思维下的搬砖逻辑。这一逻辑主导下,标的物资产都可以低买高卖,循环往复。所有资产都有其自身价格,可以以此为标的进行交易。对于本基金管理人来说,一旦陷入这种搬砖思维,投资人则需要不停的从稀缺资产搬到性价比资产,然后再不停地向更具性价比的低维度资产迁移。在经过三轮搬砖以后,手里只会剩下一堆平庸甚至垃圾资产。而我们的思维认为,投资在本质上是一个永续游戏,套现思维会带来巨大的心理锚定效应。因此,对于本基金管理人,卖出优秀资产的唯一原因是因其自身基本面的改变,或者出现了更为优秀的资产需要腾挪仓位。每当我们面对诱惑想阶段性卖出优秀公司之时,世界主要经济体央行的资产负债表是对我们最好的提醒。

3、 对于当下当前市场关注的所谓抱团分化,风格转换,核心资产泡沫这些简单词汇,我们认为自己需要警惕。这种给复杂的投资打上简单化标签的运动,不适用于我们的商业模式角度投资。在前者的投资视角下,投资世界需要简化。就像世间只有好人坏人,投资对象非黑即白,可以瞬间转换。正如《乌合之众》里所指,“做出简洁有力的断言,不理睬任何推理和证据,是让某种观念进入群众头脑最可靠的办法之一”。美联储缩表、白酒泡沫、经济周期这些简单的五个字以下的标语,也最容易打动市场的羊群投资者。而群体总是急于行动,懒于思考。我们倾向于不断提醒自己,不要通过这种蜜蜂忙碌式的投资,在最好的时代里,不停地抛弃核心资产。当然,就像魔杖选择主人一样,每种投资思维都会找到适合它的投资人。在《巴菲特给儿女的一生忠告》里,巴老指出,我们选择的这种投资思维需要对三种事情无情:对不感兴趣的事情无情,对碰运气的事情无情,以及对攀比无情。我们在一季度组合回撤的魔鬼试炼中看到了需要继续完善自己,迭代学习,以及更加心理强大。同时我们提醒自己,投资对象不是永恒不变的。基金管理人需要永远对新生事物保持兴趣和观察力,对新兴行业的优秀公司保持接纳和研究能力。我们将继续努力发掘新的能够长期持有并不断创造价值的伟大公司,并以此为对持有人的回报。

”

在焦巍总看来,把优质稀缺资产转移到性价比高的低维度资产的行为和搬砖无异,长期坚守看好的优质公司,不会因为短期估值过高就将手中的切换到低估值的品种,放弃对优质公司的坚持;也不会为了适应市场而去做风格轮动,更不会人云亦云,盲目跟风。所看好的是优质企业的未来而不是眼下估值的高低。始终坚守自己看好的核心标的,与优质企业共同成长。作为一位恪守长期投资风格的老将,是不会理会短期的波动的。一款基金的存在并不一定适合所有人,对于那些认可他投资理念的“对脾气”的投资者,焦巍总也会以不断持续挖掘优质的公司,不断努力研究学习,以此为持有人创造价值。

正所谓投资就是投国运,对于理性的投资者,正如巴菲特所言,“我们最喜欢的持有期是永远”。以年为单位瞄准收益的人,相信的是天赋和能力;以3-5年为周期规划财务的人,相信的是胆识和眼光;以10年为单位思考财富的人,相信的是常识和复利;以更长周期看待财富的人,相信的是时代和命运。对于大部分的投资者来说,频繁的操作带来的是收益的减少,投资的世界里,一动不如一静,减少主观的判断,遵循既定的策略和程序,用更长远的眼光来看待“投资这件小事”。

基金有风险,投资需谨慎。数据来源:基金定期报告,经托管行复核,2021.03.31。银华富裕2010、2011、2012、2017、2018、2019、2020七获金牛基金,金牛评奖机构:中国证券报,金牛奖数据截止日期,2021.3。焦巍,经济学博士,曾就职于中国银行海南分行、湘财荷银基金管理有限公司、平安大华基金管理有限公司、大成基金管理有限公司、信达澳银基金管理有限公司、平安信托有限责任公司,于2018年10月加入银华基金,现任投资管理一部基金经理。焦巍自2018年12月27日开始管理银华富裕主题,银华富裕主题成立于2006年11月16日,银华富裕主题2016年-2020年及成立以来的收益率分别为7.45%、53.09%、-22.46%、62.89%、87.78%、1194.32%;银华富裕主题业绩比较基准2016年-2020年及成立以来的收益率分别为-8.54%、16.89%、-19.05%、29.45%、24.86%、192.50%。焦巍自2019年12月26日开始管理银华国企改革,银华国企改革2019年、2020年及成立以来的收益率分别为35.33%、65.35%、109.15%;银华国企改革业绩比较基准2019年、2020年及成立以来的收益率分别为20.09%、15.25%、31.96%。焦巍自2020年8月13日起管理银华富利精选,银华富利精选自成立以来的收益率及业绩比较基准收益率分别为2.17%、4.86%。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,其净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。