原标题 印度新患激增,再次强调疫苗产业链投资机会

来源 中信建投

文 贺菊颖程培袁清慧刘若飞 胡世超 阳明春

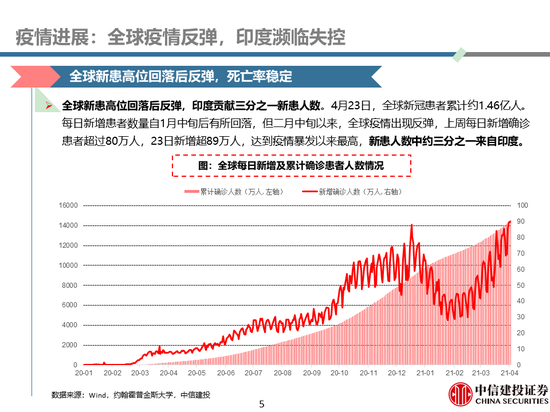

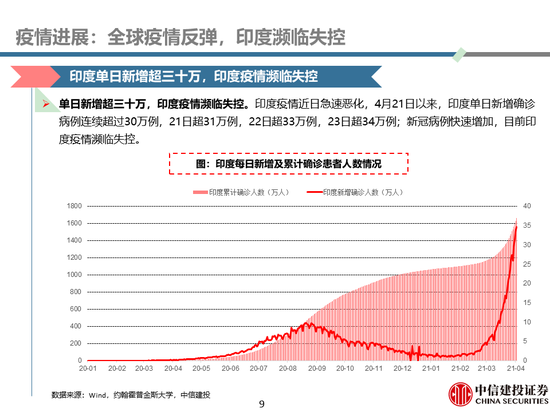

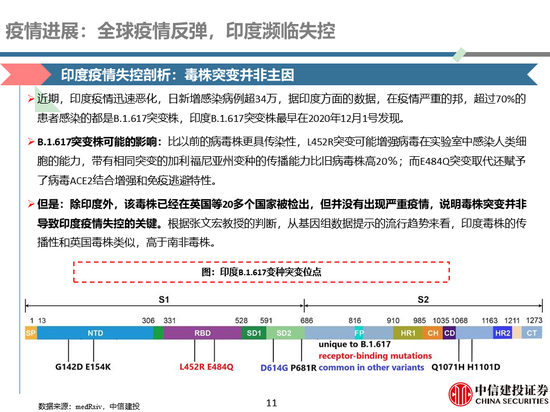

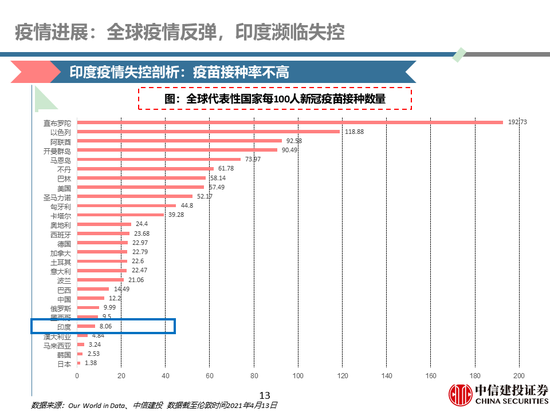

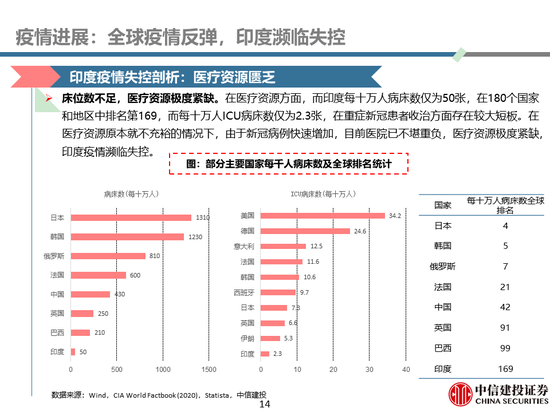

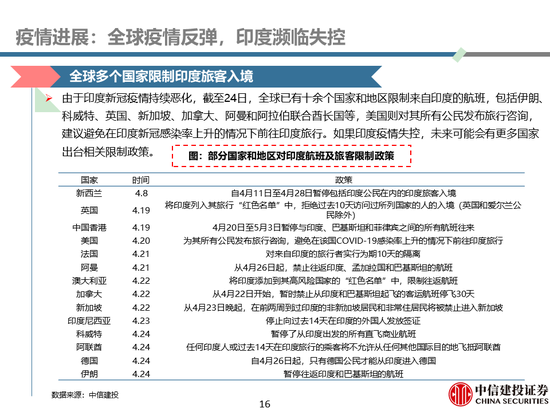

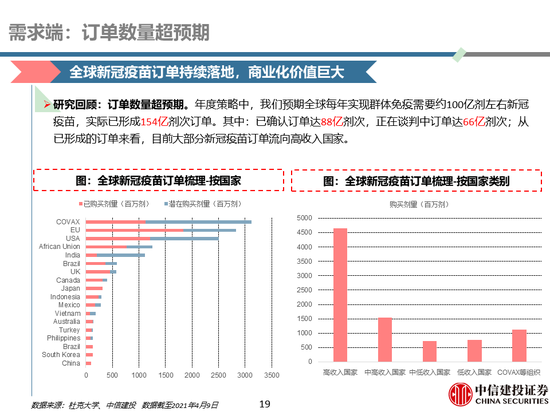

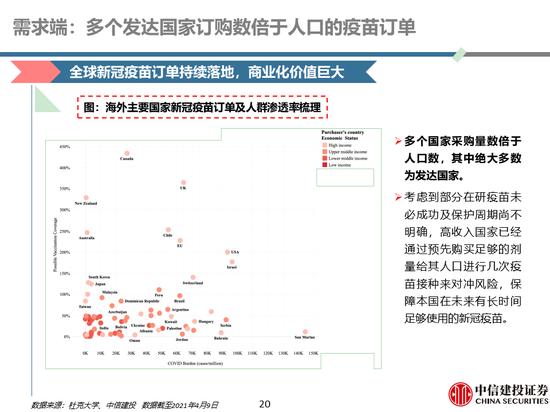

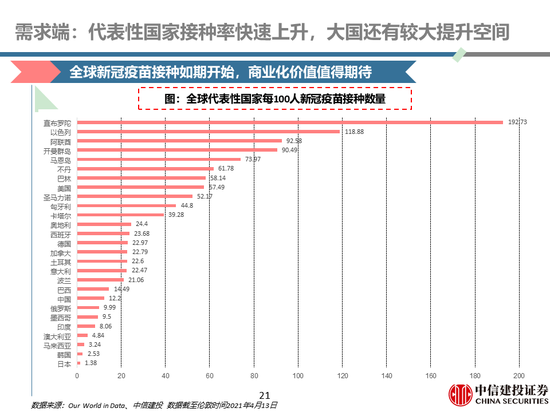

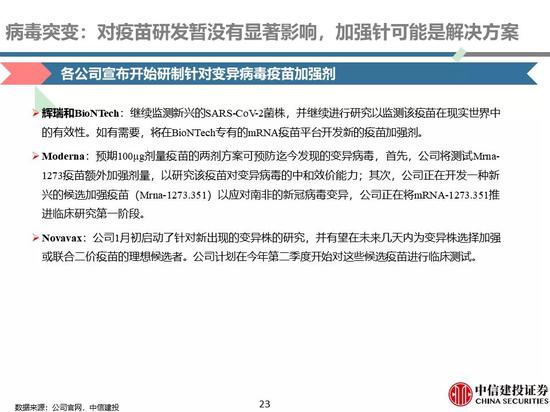

全球疫情反弹,印度濒临失控,管控难度大、未来仍将持续。全球新患人数从二月中旬以来出现反弹,23日单日新增超89万人,达到疫情暴发以来最高,新患人数中约三分之一来自印度。印度疫情失控原因多种多样,我们认为:①变异毒株并非主因:印度突变株最早在2020年12月发现,但该毒株已经在英国等20多个国家被检出,但并没有出现严重疫情。根据张文宏教授的判断,印度毒株的传播性和英国毒株类似,高于南非毒株。②主要原因包括:管控难度大、人员大规模聚集、疫苗接种率低下及医疗资源匮乏。

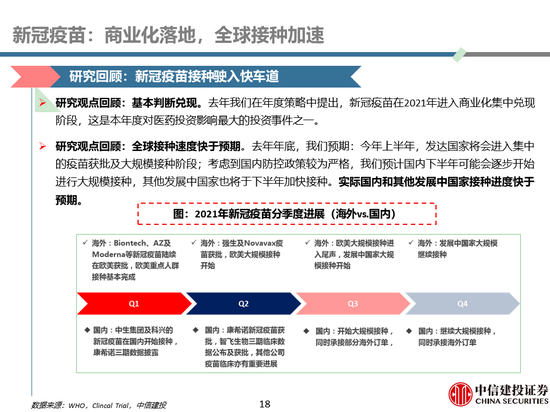

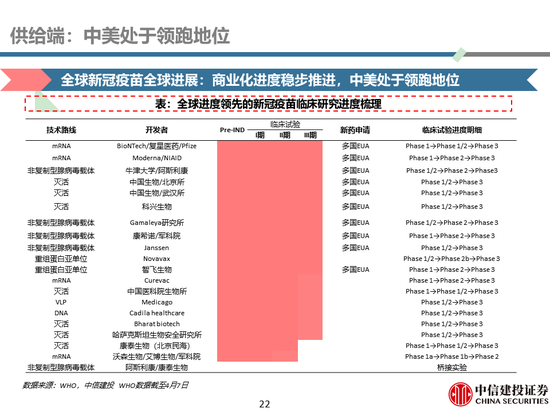

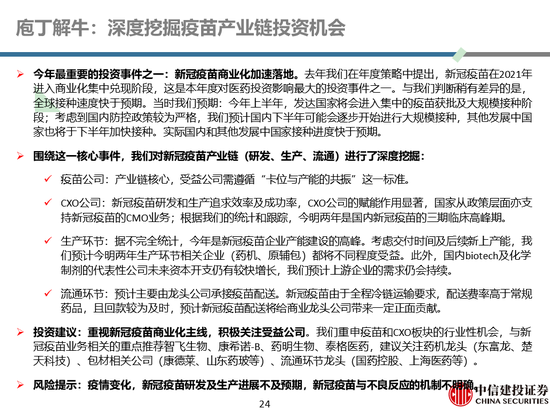

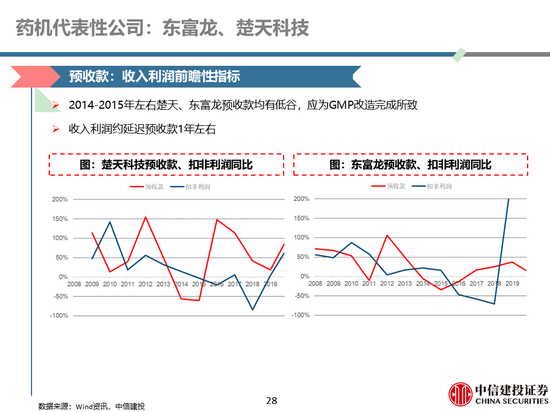

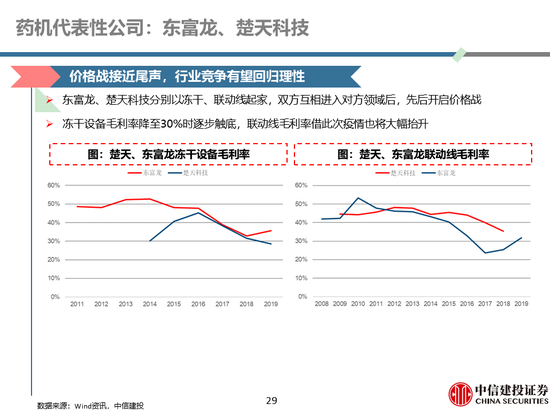

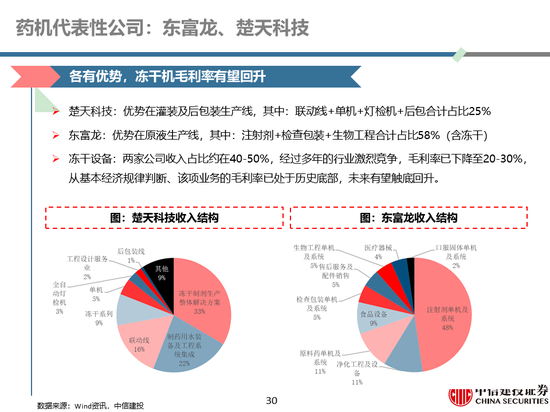

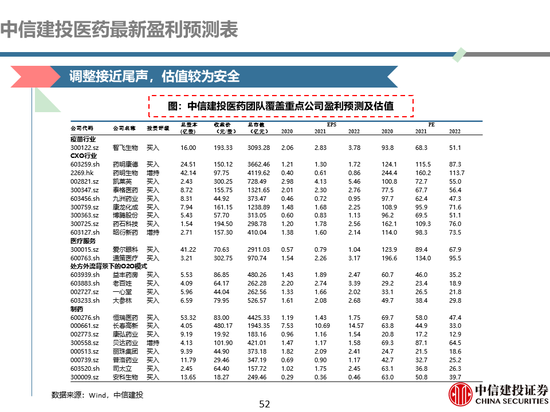

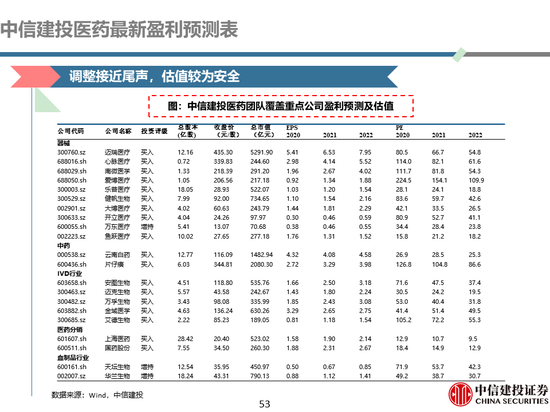

继续强调新冠疫苗产业链投资机会的挖掘。重视新冠疫苗商业化主线,积极关注受益公司。我们重申疫苗和CXO板块的行业性机会,与新冠疫苗业务相关的重点推荐智飞生物、康希诺-B、药明生物、泰格医药,建议关注药机龙头(东富龙、楚天科技)、包材相关公司(康德莱、山东药玻等)、流通环节龙头(国药控股、上海医药等)。

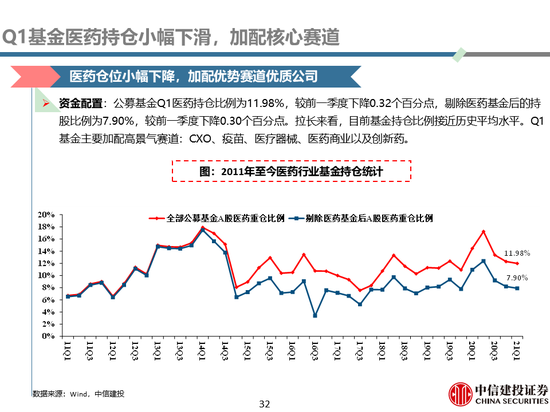

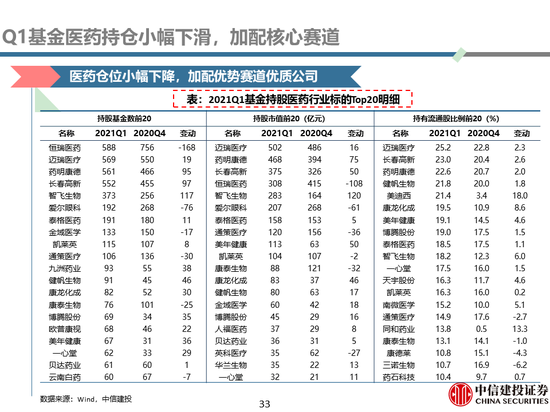

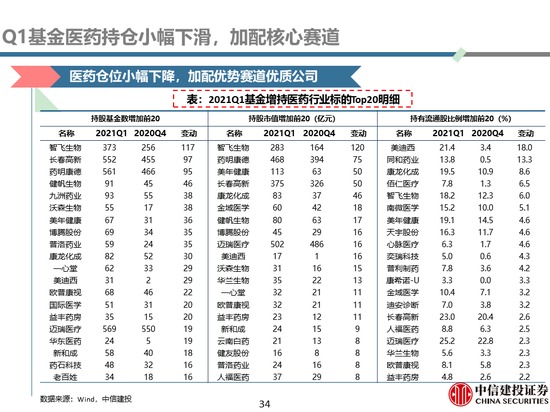

基金Q1医药持仓变化:整体持仓环比略有下降,继续增配核心赛道优质资产。

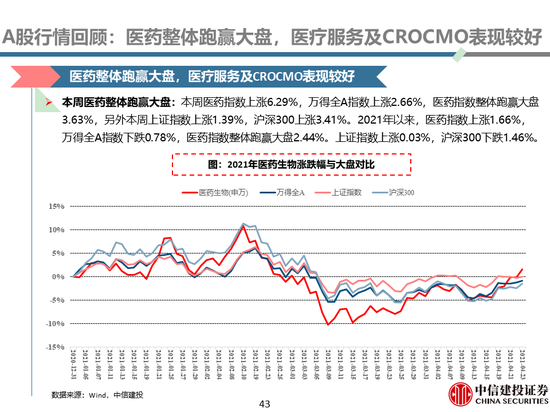

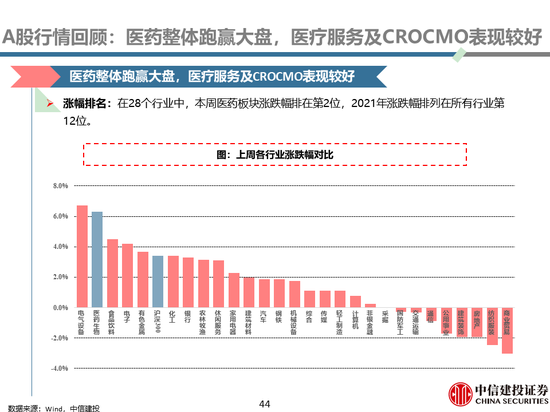

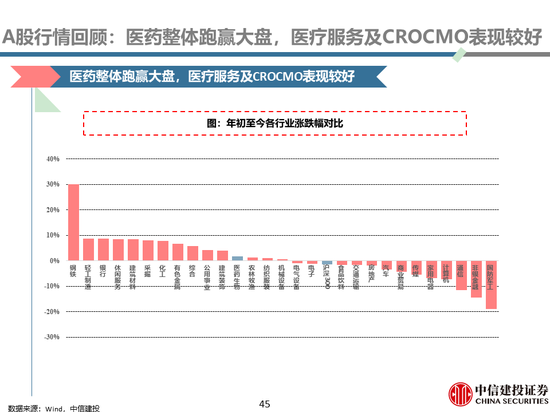

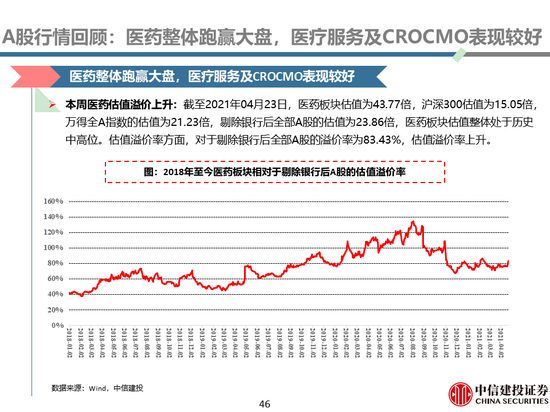

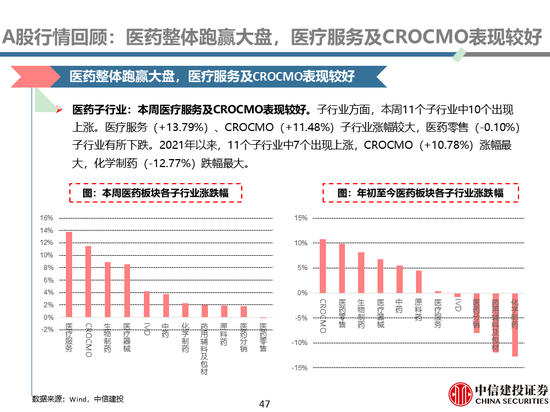

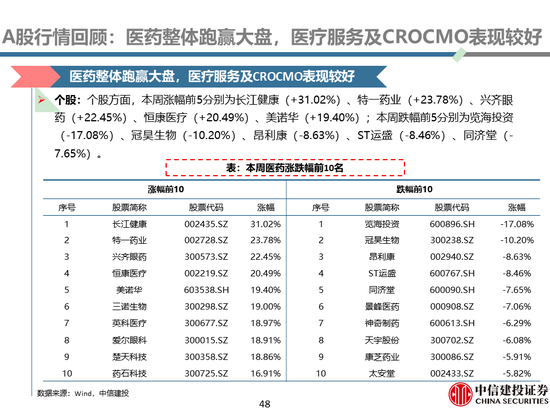

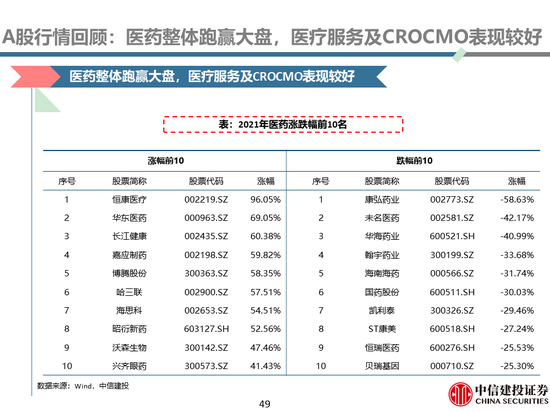

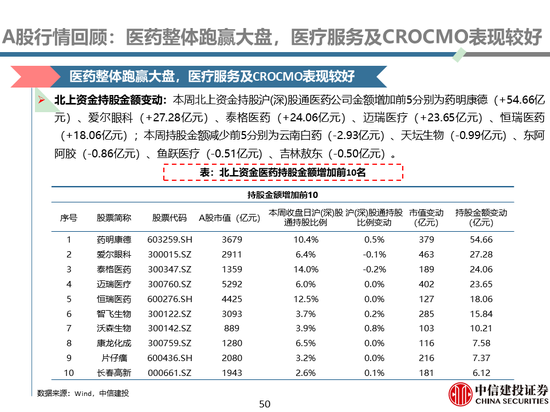

A股行情回顾:本周医药整体跑赢大盘,医疗服务及CROCMO表现较好。

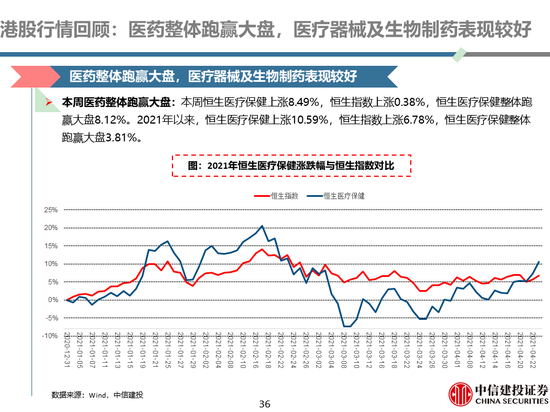

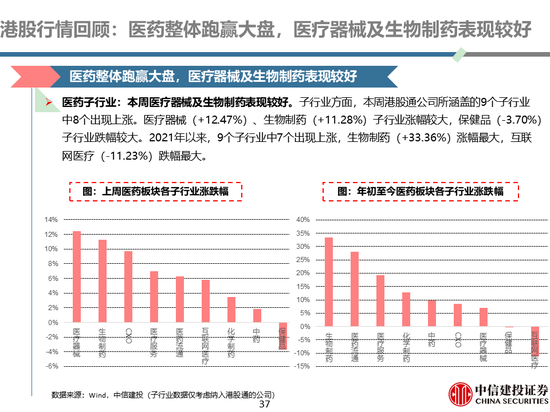

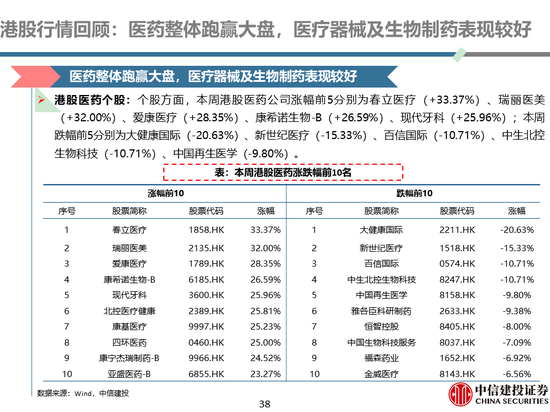

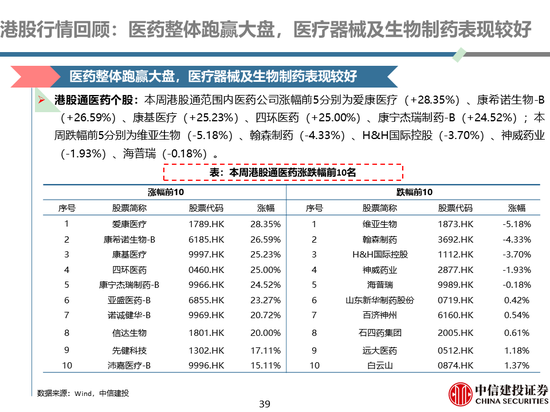

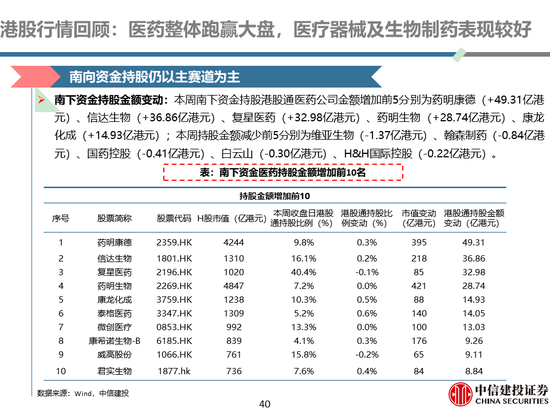

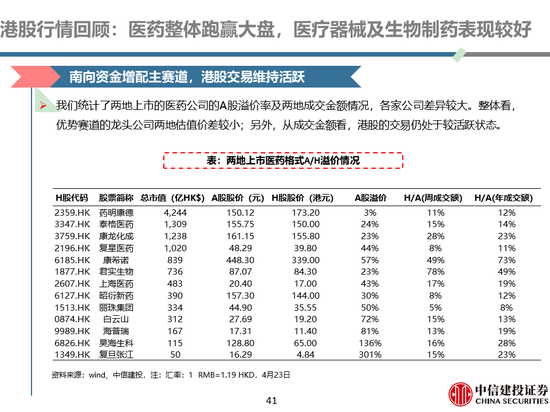

港股行情回顾:本周医药整体跑赢大盘,医疗器械及生物制药表现较好。

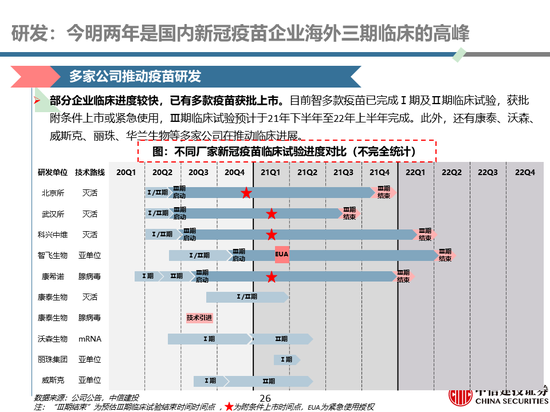

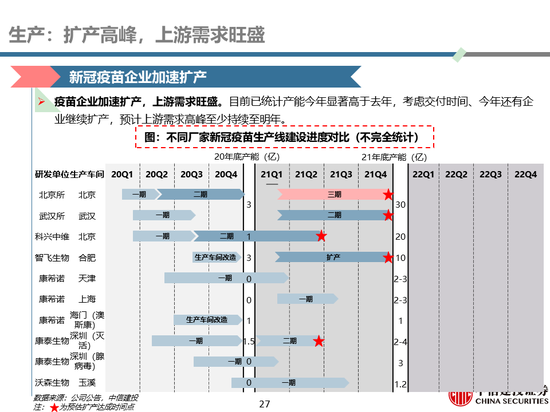

基本面确认,多主线布局,新增疫苗产业链主线。前期我们已经对行业主要公司的Q1经营情况进行了前瞻:行业整体乐观,其中医药外包、医疗服务、IVD及医疗信息化公司整体同比增速较快。我们建议遵循以下主线进行布局:①继续看好优势赛道及核心标的,重申CXO及疫苗赛道的板块性机会;②自下而上,建议关注有较好安全边际及经营改善的公司(云南白药、司太立、万孚生物、迈克生物等);③把握市场错杀的细分龙头的投资机会(信达生物、康希诺-B);积极关注疫苗产业链主线。

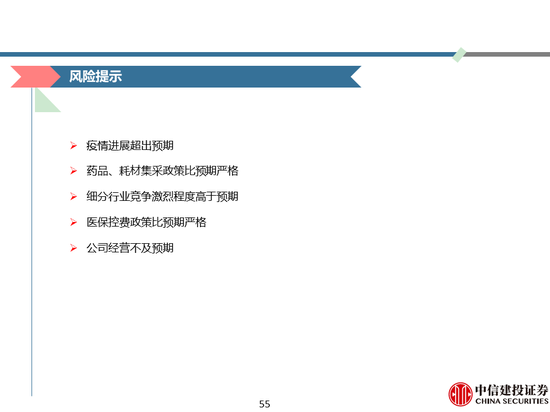

风险提示:疫情进展超出预期,集采降价风险大于预期,耗材集采进展超预期,竞争激烈。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>