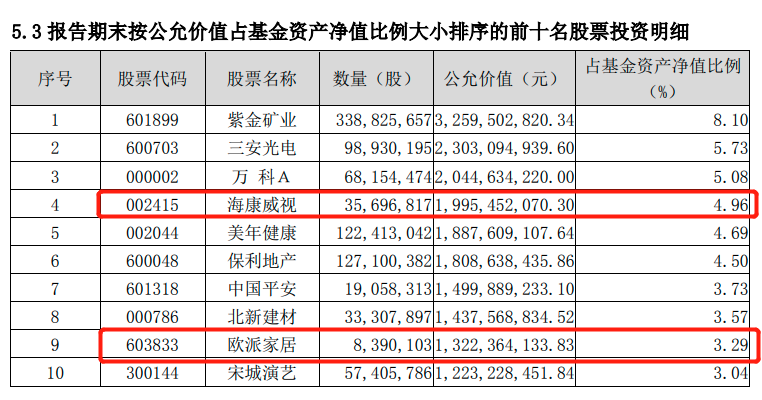

来源:好买臻财VIP

春节后市场一波回调,“下跌有兜底、上升有空间”的雪球产品又重回关注视野。之所以说重回,再往前回顾一下,在2019年初雪球产品很是火了一阵。之后,在持续两年的大牛市中,雪球的声音小了很多。不知大家发现了没有,往往是市场下跌后火,上涨后声音变小。当然,作为一个有生命力的产品,它有存在的价值,只是不能放大他的好,忽略他的不好。

01

雪球结构的现金流分析

任何产品,都是未来现金流的一个安排。我们买产品,买的就是未来现金流的一个概率分布。那么雪球产品的现金流如何看呢?

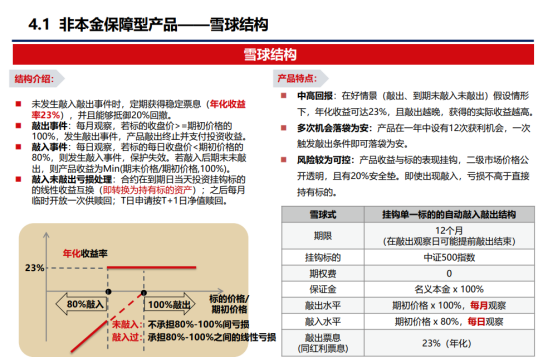

首先上案例(我们尽可能简洁),一个常见的介绍文档如下:

数据来源:中信中证资本

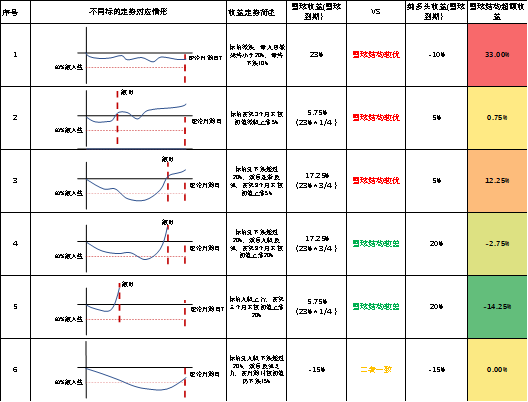

右上角的产品特点先不用看,只看其它部分的事实。根据产品的描述,我们可以进一步细化产品在不同敲入敲出条件下的现金流,试举6种情况,如下表:

下面做一个历史模拟分析,以中证500为例,以近十年(2011/3-2021/3)为观察区间,假设从2011年3月底开始每个月末发行一期本文所展示的雪球产品,则截至2020年3月一共累计发行111期产品。

1.无敲出无敲入(最理想的一种情况,对应情形1):市场点位一年都在买入时点的点位之下,而且期间每日和买入日比下跌的幅度都小于20%,这时候得到最好的结果,绝对回报23%。在111期产品中仅1期可以获得这种结果,产品存续期为2019年的3月到2020年的3月。

2.敲入后无敲出(对应情形6):该种情况的最终回报同持有指数一致。在111期产品中19期可以获得这种结果,概率17.12%。

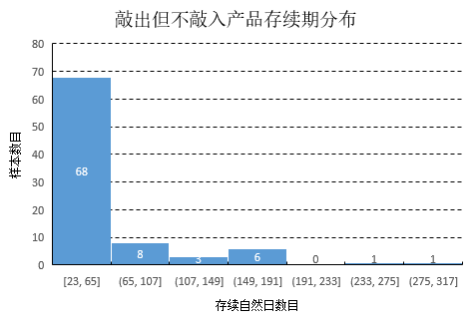

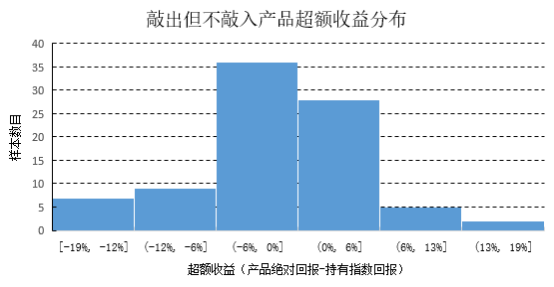

3.有敲出但无敲入(对应情形2和情形5):回报为年化23%*买入雪球到敲出之间的时间间隔。在市场大幅上涨时,该种产品的持有感受可能比较差。一方面由于迅速敲出,导致获得的绝对收益较小,且因为持有时间段比较短,又面临后续再投资成本升高的问题。这种情形从历史看是最有可能发生的情形,测试结果显示111期产品中有87期产品可以获得这种结果,概率78.38%,最近的一期是2020年3月到2021年3月,敲出日发生在2020年4月。注意到这一期产品仅1个月该产品就到期了,实际收益为23%/12 = 1.9%, 而中证500在该段区间上涨6.20%。实际上,如果做全样本的到期日分布可知,在该种情况下大多数敲出产品的存续期在2个月之内。全样本平均到期日仅为54个自然日,也就是说平均来看2个月左右就会敲出。

4.敲入后再敲出(对应情形3和情形4):该种情况下的回报依然为年化23%*买入雪球到敲出之间的时间间隔。这种情况往往投资者感受很好,因为市场是先下跌20%,又大幅上行超过初始值。敲出条件为一年之内,标的下跌了20%后,又从低点最少上涨25%。在111期产品中有4期产品可以获得这种结果,概率3.6%,同时从样本观察可以看到这4种情形对应的敲出期都比较长,最少的为216个自然日,最长的365个自然日,平均看270个自然日左右,平均收益为23%*9/12 = 17.2%。最后,这4期产品的最终回报都超过了同时段持有仅持有中证500指数的回报,最低超额8.27%,最大超额20.67%。

从以上统计结果来看可以归纳得到以下几个特征:

1.该产品结构最有利的情形为1/3/4,具有相对较长的存续期和高回报,并且收益要大幅高于同期持有指数的收益,但是在历史中出现概率为4.5%。

2.大多数是中途敲出(78%)且其中大多数(占比)存续期小于等于2个月,从相对指数的超额收益角度看,雪球产品优势不明显。

3.有接近20%的历史情况下该产品同持有指数的亏损幅度一致。

02

雪球产品

不算是一个传统意义上的固定收益产品

雪球20%+?雪球产品不应简单与固收产品对比。通过以上的分析,情形1/4/5才是相对比较理想的情形,但从历史上看发生的概率可能会很低。收益的合理期望等于概率和收益率的积。

其次,它不是一个稳定收益的产品。在有敲出的情形下,它是一个正收益的产品。然而,正收益的多少取决于敲出的时点。敲出的时候,往往市场是上涨的,上涨如果有趋势,那么面临再投资风险的增加。而往往上涨具有短期爆发性的特点。

密歇根大学金融学教授H. Nejat Seyhun对1926-2004年美国市场所有指数进行研究,发现不到1%的交易日贡献了96%的市场收益:以1980年-2000年间标普500指数为例,其复合收益率年均为18%。如果扣除涨幅最大的10天(仅占整个评估期间交易日总数的1/400),年均复合收益率从18%降到15%,降幅超过1/6。如果扣除涨幅最大的20天(仅占整个评估期间交易日总数的1/200),年均复合收益率从18%降到12%,降幅高达1/3。如果扣除涨幅最大的30天(仅占整个评估期间交易日总数的1/400),年均复合收益率从18%降到11%,降幅超过1/4。再把时间延长的话,影响会更加巨大。以1992年5月21日至2010年1月29日的上证综指为例,期间共有4329个交易日,正常情况下,完全的被动投资上证综指可以获得9.11%的平均年收益,而如果没有抓住收益率最高的25个交易日,那么任何指数的平均年收益率都为负,也就是说,在整个投资期间每年都会亏损。

最后,雪球产品较难规避极端下行风险。从上面的现金流的分析可以知道,在大跌时(指数跌幅超过20%),产品发生敲入后雪球的最终回报大概率同持有指数本身一致。

因此总结来看,市场大幅下挫时雪球持有人要承担系统风险,而在大涨时也要承担错过的风险。

投资首先要赚资产本身的收益,在股票就是企业的ROE,在债券就是现金流,在市场中性就是管理公司的超额收益能力,在CTA就是赚市场情绪反应过度和不足的钱。衍生品则是对这些投资的一个补充。大多数投资者对传统股多、市场中性、CTA等资产的投资尚且不够成熟,而在这样的背景下再去投资衍生品可能并不合适。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。