来源:鑫元基金

周报提要

一周债券市场跟踪

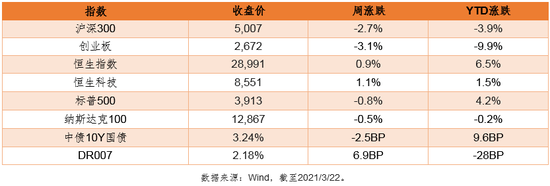

从上周的市场走势来看,央行延续了每天进行少量OMO操作的风格,资金价格大体保持平稳。数据面上2月宏观经济数据略超预期,低基数效应明显。从国债和国开的走势来看,国债表现强于国开,两者普遍呈现出长端强于短端的特点,10-3Y和10-5Y的期限利差历史分位数扩大至23.9%和24.8%的水平。从央行的态度上来看,上周公开市场完全对冲到期量,资金价格平稳,总体上处于中性水平。本周国债和政金债发行规模保持平稳,地方债的发行规模有所增加,具有一定的供给压力。

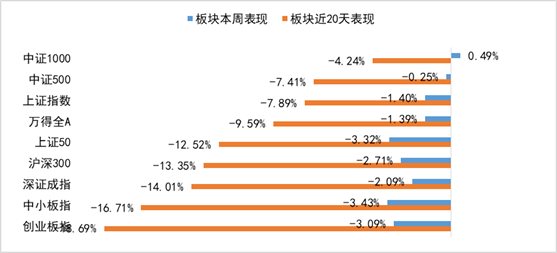

疫情方面,海外疫情有所反复,对阿斯利康疫苗的有效性和安全性有些争议。本周来看,数据面上较为平淡。股市方面,上周主板和创业板指数震荡下跌,日度波动较大,机构重仓股反弹乏力,题材股百花齐放。

地方债的发行节奏上,上周发行了915亿,本周将发行1084亿,地方债的发行规模有所增加。上周央行资金面完全对冲,资金价格上有一定的上行,但总体而言资金面依然是平衡的格局。上周利率债波动较小,整体市场交投情绪一般,但海外疫情的反弹,中美高层会议结果的暂时不理想,都一定程度上刺激了债市的小幅反弹。上周中美利差下降至150-160BP左右的区间,近期美债收益率上行较快。

操作方面债券市场短期内依然难有行情,美债收益率上行趋势仍在,在海外疫情反弹的背景下美国经济的复苏节奏尤为重要。中美会议结果暂时不理想,美联储释放偏鹰的信号,国内货币政策可能会缓慢转向。目前长端利率依然具有不错的配置价值,配置仓位依然建议持券,交易仓位建议相对谨慎一些,信用方面建议关注中高等级信用债,规避低等级无流动性的信用债。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com