作者|Eastland

头图|IC photo

2021年3月23日上午9时整,百度A类普通股将在港交所正式挂牌交易。

按计划,百度将发售9500万新股,共中475万股在香港公开发售(最高可调整到1140万股),9025万股通过国际配售,代码9888。3月17日,百度确定发售价为252港元/股(32.5美元),募集金额约239.4亿港元(30.9亿美元)。如果承销商行使“15%超额配售权”,募集资金将超过275亿港元。

百度在港交所的发行价其实没有多大悬念。在纳斯达克交易的百度ADS代表8股A类普通股,32.5美元/股X8股=260美元。最近几个交易日,百度ADS交易价格在265美元上下波动。百度在香港IPO发行价只有比纳斯达克交易价格低。因为国际资本在美国能拿到“便宜货”,不会在香港出高价。

2018年百度营收突破千亿,传统划分方式给人的印象是,“在线营销服务”(即广告)占营收的七八成。而且不少人对百度广告的认识还局限于“大搜”业务。

随着爱奇艺崛起,财报提供了“百度核心+爱奇艺”这个“进阶版”营收划分模式。百度试图告诉投资人,用爱奇艺的亏损抵消“百度核心”的利润,再乘以一个对互联网公司来说不高的市盈率,这样为百度估值不妥。但没引起华尔街注意。

从2020年报开始,“百度核心”的收入被拆解为“广告”“云计算”“金融服务”“其它”四个部分进行披露。这个面向未来的营收划分方式,与百度自称的“强大互联网基础的AI公司”相称。

传统的营收划分

一直以来,百度将营收分为“在线营销服务”和“其它”两个部分。2020年,百度营收1070.7亿;其中,“在线营销服务”收入728.4亿、“其它”收入342.3亿。“在线营销服务”收入占总营收的68%,首次跌破70%。而在2016年之前,这个比例高于90%。

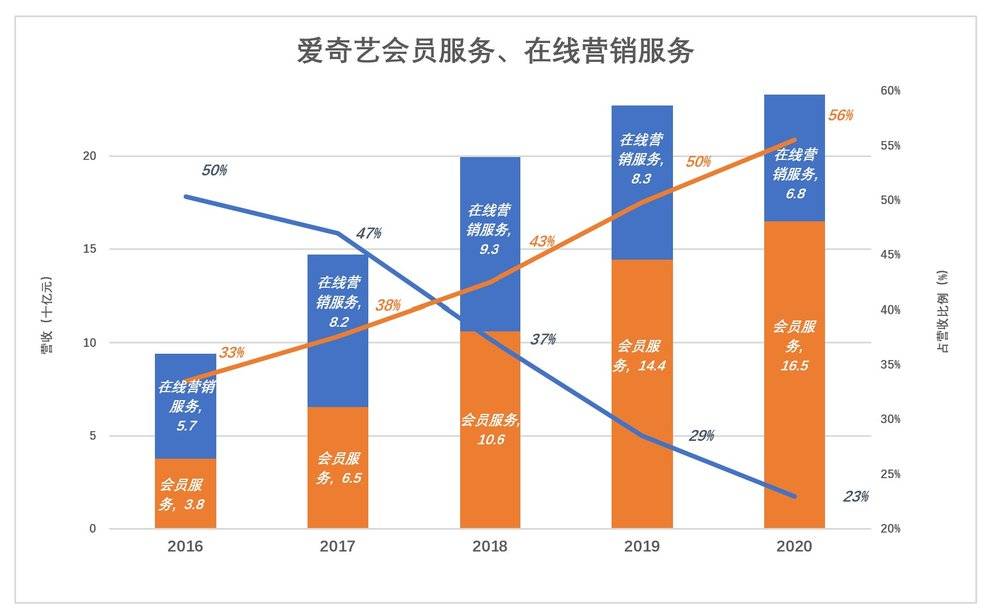

爱奇艺将营收分为会员服务、在线营销服务、内容分发及“其它”四个部分。

会员服务收入占比逐年提高——2016年收入38亿,占爱奇艺营收的33%;2020年收入165亿,占爱奇艺营收的56%。

在线营销与会员服务存在排它性,因为不看广告是会员的基本“待遇”。在线营销收入占营收的比例逐年下滑,其绝对金额于2018年达到峰值(93亿),2020年在线营销收入68亿、占爱奇艺营收的23%。

按传统方式,爱奇艺在线营销收入被并入百度在线营销收入,非在线营销收入并入百度“其它”收入。例如2020年,百度728.4亿在线营销收入中有68亿来自爱奇艺,占比为9.4%。这个比例的峰值也在2018年,为11.4%。2020年,爱奇艺非在线营销收入达228亿,占百度“其它”收入的67%。

进阶版营收划分

早在2017年报开始,百度提供了“进阶版”营收划分(并回溯了2015年数据):百度核心(主要包括搜索、信息流、百家号、好看视频、百度知道、百度钱包、百度地图、百度云)和爱奇艺。

2015年“百度核心”收入612.3亿,占营收的92.2%。到正式披露爱奇艺收入的2017年,“百度核心”收入676.8亿,占比首次跌破80%,这一年爱奇艺收入达173.8亿。

2020年,“百度核心”收入787亿,占营收的比例降到73.5%。爱奇艺收入达297亿。

相应的,成本和费用也分摊进百度核心、爱奇艺。百度核心成本及费用包括:流量成本(TAC)、人力成本、带宽成本及市场推广费用。爱奇艺成本及费用包括:内容成本、带宽成本、人力成本及市场推广费用。

2019年,“百度核心”经营利润向下波动到153亿,利润率19.1%;不料疫情中的2020年,逆势回升到205亿,利润率26.1%。

2018年,爱奇艺经营亏损上了一个“台阶”、达到83亿,亏损率33.2%;2019年进一步达到93亿;2020年爱奇艺营收增速放缓,亏损率大幅降到20%一线,经营亏损60亿。

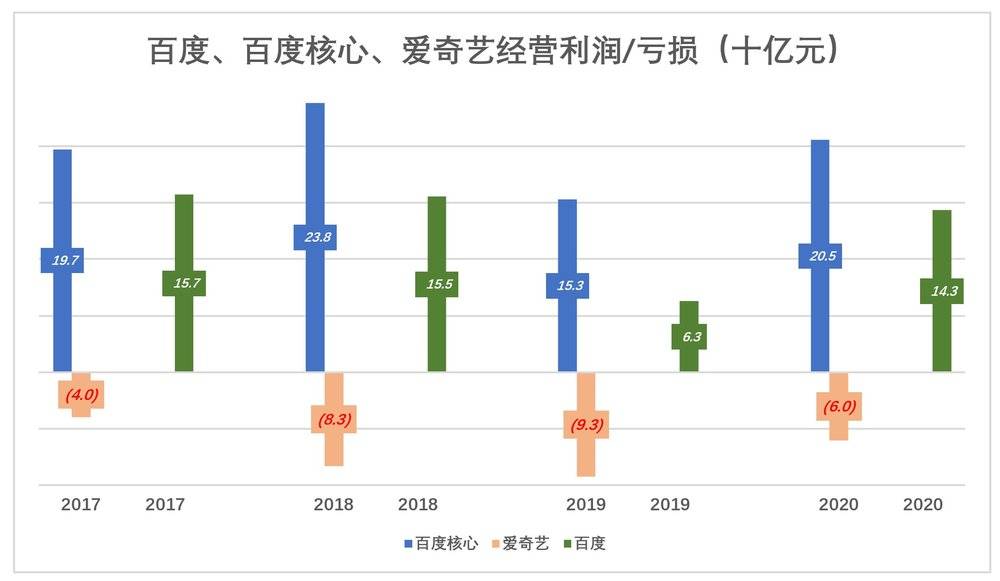

下面这张图展示了爱奇艺对百度整体业绩影响有多大——

2017年,百度核心经营利润197亿、爱奇艺经营亏损40亿,整体经营利润157亿,被拖累20%;

2018年,百度核心经营利润238亿、爱奇艺经营亏损83亿,整体经营利润155亿,被拖累35%;

2019年,百度核心经营利润降至153亿、爱奇艺经营亏损增至93亿,整体经营利润仅剩63亿,被拖累60.7%;

2020年,百度核心经营利润回升到205亿、爱奇艺经营亏损降至60亿,整体经营利润143亿,被拖累29.4%。

由于爱奇艺的影响,百度经营利润大约下降30%。假如“百度核心“是独立的上市公司,在市盈率相同的情况下,它的估值要比百度高30%。

“未来版”营收划分

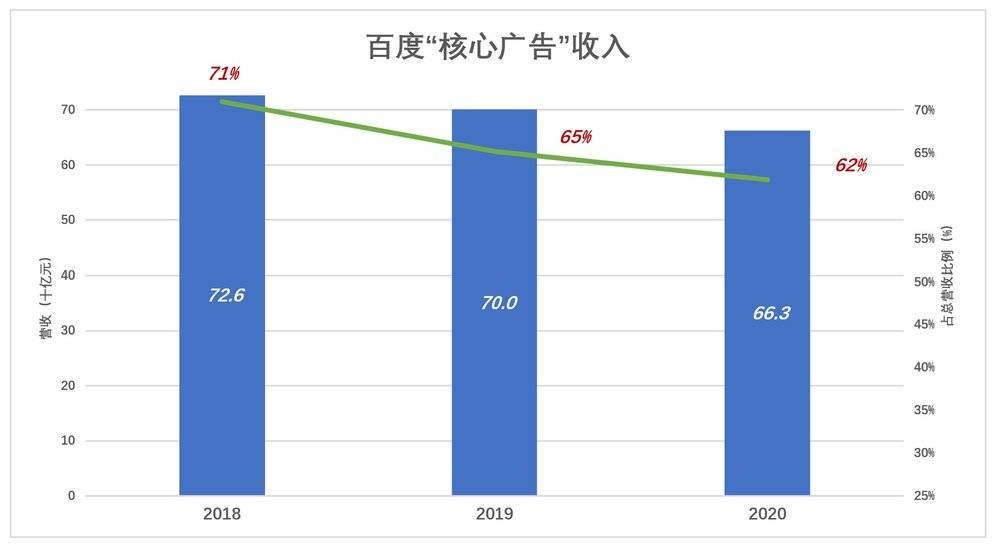

2020年财报首次披露了“百度核心”的内部结构——核心广告、云计算、金融服务、其它。

“核心广告”的核心是搜索、信息流广告。2018年此项收入见顶于726亿,占总营收的71%。2020年,“核心广告”收入663亿,占总营收的62%。

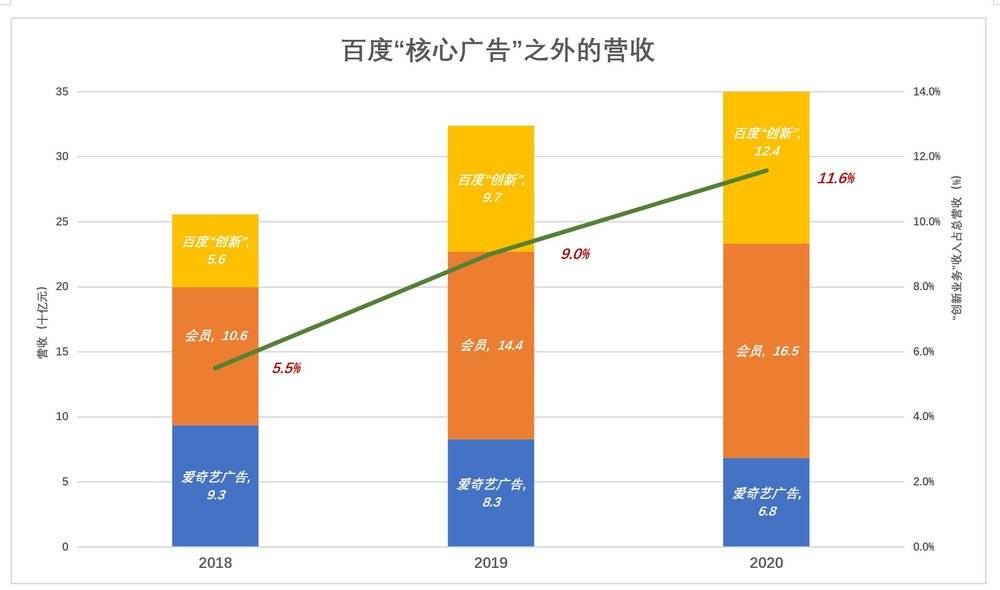

“核心广告”之外,百度营收主要来自爱奇艺贡献的“会员”及“广告”收入。2019年,这两部收入合计227亿,占百度总营收的21.1%;2020年,两项收入合计233亿,占百度总营收的21.8%。

把“百度核心”中云计算、金融服务及其它打包为“百度创新”业务(金额为总营收剩余部分,业务包括智能云、自动驾驶等):

2018年收入56亿元,占总营收的5.5%;

2019年,“百度创新”业务收入达到97亿(其中云计算收入63.7亿),同比增长72.7%,在总营收中的份额增至9%;

2020年,“百度创新”业务收入达到124亿(其中云计算收入91.7亿),同比增长28.8%,在总营收中的份额增至11.6%。

招股文件中,百度自称“拥有强大互联网基础的领先AI公司”,广告是当前最重要的AI应用场景,未来智能云服务、自动驾驶等创新业务将成为主角。

学会了“过紧日子”

2019年百度毛利润率低至41%,2020年回升到48%,绝对金额达到创纪录的519亿。毛利润率提高的原因主要有两个:一是内容成本减少27亿,APP端流量自然增长及AI成果的应用,降低了百度对“联盟”的依赖;二是内容成本减少了16亿,主要是爱奇艺加强了对自制内容成本的控制。

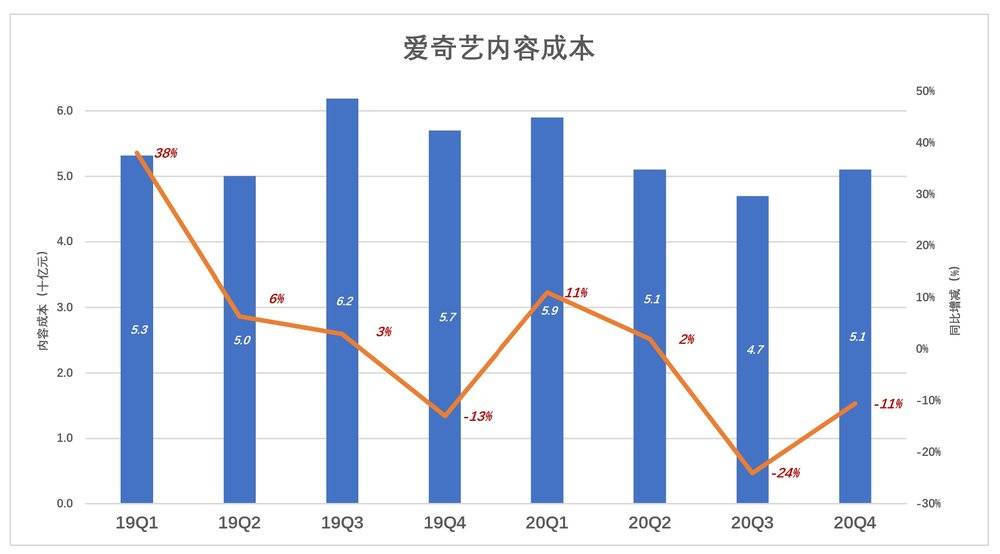

爱奇艺的内容成本与百度毛利润率存在“跷跷板”关系,内容成本降、百度毛利润率升。

2020年Q1、Q2爱奇艺内容成本增速明显放缓,同比增速分别为11%、2%;Q3内容成本大降15亿,幅度达24%;;Q4再降6个亿,同比减少11%。

下图中,蓝色折线代表毛利润、彩色堆叠柱代表费用。

2019年Q1毛利润跌至93亿,两项费用合计103亿,经营亏损近10亿。这是百度首次季度经营亏损。

2020年Q1疫情严峻,毛利润只有79亿,两项费用压缩至83亿,结果比2019年Q1少亏个5亿。

随后三个季度,形势持续好转,毛利润连创纪录。Q3毛利润达154.2亿,两项费用合计92.6亿,经营利润超过60亿。Q4毛利润达157.4亿,两项费用合计提高到107.6亿,经营利润近50亿。

2020年H2,百度经营利润111亿,远高于2019年H2的70亿。

将图中数据全换成百分数,可以看到2020年后三个季度,随着毛利润率上升,经营利润向好,而研发费用率维持在17%。

百度、携程、新东方由于在各自领域的成功,曾经“赚钱很容易、花钱很大方”。但营收不可能永远保持高速增长,行业充分竞争的结果必然是毛利润率下滑,要拿出让投资人满足的业绩,必需学会“过紧日子”,控制成本、费用。百度、携程在这方面进步很大,唯有新东方费用“刚性”十足。

重估百度

百度回归香港,应当会在三个方面得到重估:

一是爱奇艺因素。

按2020年3月16日收盘价,百度市值分别为891亿美元、市盈率25.9倍。由于背负爱奇艺10亿美元亏损,百度市值至少被拖累200亿美元。

也就是说,爱奇艺装进百度这个“筐”,价值是负200亿美元。拿出来,放到资本市场上,市值为200亿美元。一进一出相差400亿美元,相当魔幻。

百度“回归”后,香港投资人及大陆“南下资金”会更正华尔街的失误。

二是估值因素。

中概公司在“人家的地盘”被有意无意低估。百度市盈率不到26倍,谷歌为34.6倍,亚马逊更是高达72倍。相比之下,腾讯在港交所市盈率接近60倍。

腾讯、快手只在香港上市,估值由国际资本和大中华区投资人(包括南下资金)共同决定,而且后者的影响力越来越大。阿里、百度在美国、香港两地上市,目前实际定价权在华尔街,在港交所的价格只能亦步亦趋。

在不远的未来,百度、阿里的定价权终将回到大中华区投资者手中。

三是YY直播因素。

2020年11月16日,百度以36亿美元收购欢聚集团旗下视频娱乐直播业务(YY直播)。

2020年,YY直播营收99.5亿,净利润4.8亿美元。按25倍市盈率,YY直播估值120亿美元。

2020年前三季,快手营收400亿(其中直播、广告分别为253亿、133亿),但市场费用高达198亿,净亏损97.4亿。按最新收盘价,快手市值超过1500亿美元。

YY直播到百度手里,如果能够大放异彩,估值翻一倍不成问题。

扫二维码,3分钟极速开户>>