记者 | 曹井雪

碳中和概念能否诞生抱团股,取决于随着政策推进,相关行业、公司的基本面能否持续超预期,关键还是看行业的增长和盈利的稳定性。

3月15日晚,平安基金研究总监、基金经理张晓泉做客《基金奇妙夜》直播。他认为随着无风险收益率的提升,股票市场的估值会收缩,盈利稳定的高估值板块明显调整,而顺周期板块则因业绩增长对冲了估值的压制。“接下来,盈利能力较好的顺周期板块依旧具备较好的投资价值,尤其是碳中和背景下,钢铁和有色金属的供给会受到压制,盈利能力会出现上升。”他强调指出。

以下为直播实录(有删节)

美债收益率反弹

核心资产估值体系松动

主持人:近期市场震荡较大,可否为大家分析一下近期市场调整的原因?以及今年A股行情会如何演绎?

张晓泉:我们都关注到,当前的资本市场有两个极端的现象:第一是机构集中持仓的、估值相对较高的核心资产有明显的调整;第二是“受益”于疫情,估值相对较低的顺周期板块表现比较好,包括中游的制造业等。

想要理解当下市场风格的转变,就需要明白为什么过去形成了核心资产上涨的结构性行情。随着沪港通和深港通的开通,大量外资涌入A股市场。而外资的投资理念与A股投资者的投资理念有较大的差别。此前,国内投资者常用PEG的方法来衡量公司的估值和成长,由于白马蓝筹的增长普遍较低,因此得到的估值也不高。

但是国际投资者已经形成了用现金流折现的方式,为稳健增长的股票进行估值的体系,他们持有的周期非常长,他们认为,在无风险利率持续下行的环境下,核心资产长期的持有价值很高。因此核心资产过去几年的估值持续提升。

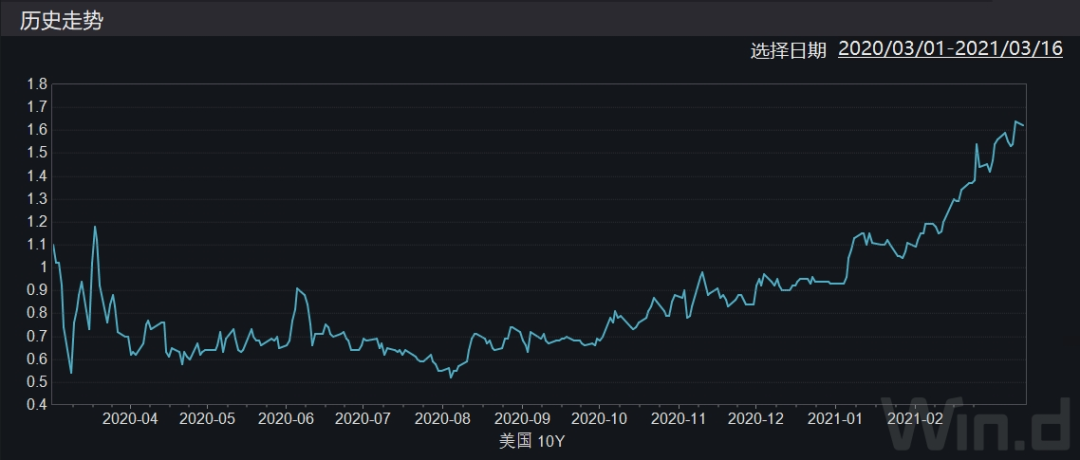

但在现金流折现的体系之中,有一个关键的影响因子——无风险收益率,一般参考标准是10年期美国国债收益率。随着疫情得到控制以及美国经济复苏预期的强化,美债收益率有明显的上升趋势。在美债收益率见底反弹的阶段,如果业绩增长是确定的,与经济增长之间没有强关联性,那么将很难抵御估值下行的趋势。核心资产的估值也会相应收缩,白马蓝筹的回调,也反映了这一基本面的变化。如果利润随着周期的复苏增长得更快,高EPS的顺周期板块,就能抵御估值下行的趋势。

拉长时间线来看,顺周期板块依旧是我们比较看好的品种。首先,核心资产的估值体系松动后,由于跷跷板效应,也会有资金流入顺周期板块。随着新冠疫苗的接种率越来越高,疫情可以得到有效的控制,全球各大经济体都会逐渐修复。

以美国为例,近期美国签署了1.9万亿的刺激计划,这些钱可以直接到消费者手中,再叠加疫情的控制,国民的消费会逐渐复苏。而且美国制造业中间产品、地产、汽车的库存都比较低,这些都有利于的经济数据。因此,在全球经济逐渐复苏的过程中,企业业绩来对冲盈利上行过程中估值的压制的情况,还将持续较长的一段时间。

主持人:能否理解为,核心资产未来还有比较大的震荡呢?

张晓泉:核心资产是国家发展过程中,经过大浪淘沙竞争出来的佼佼者。这类公司的基本面没什么问题,即使不强烈受益于经济的复苏,但业绩也有较强明确的。所以核心资产所包含的公司还是优秀的公司,但是短期利率上行,估值受到了压制。当估值下降到比较合理的位置或者利率上行的趋势结束,它们的投资价值就会凸显出来。

长期来看白马蓝筹并不具备崩盘的危险,毕竟它们的基本面非常扎实。既然在过去几年,外资和国内机构投资者在集中配置它们,也表明了在经过仔细研究和市场检验后,这些公司还是具备强大的竞争力和绝对优势。

所以问题的关键在于估值。公司的价格贵了,承受回调很正常,而公司的股价便宜后,投资者自然而然又会选择买入它们。近期的快速回调,意味着优质资产正在快速去泡沫。

其中,白酒板块值得关注。这个板块的成长性相对较为确定,受经济波动的影响较小。所以在白酒板块估值稳定后,白马蓝筹的调整也会告一段落,彼时会是重新配置核心资产的好机会。

新能源板块符合经济发展预期

自动驾驶是新能源车的发展方向

主持人:除了白酒以外,大家今年都非常关注新能源板块,能否阐述一下您的投资观点?

张晓泉:一般来讲,新能源包括光伏和新能源车两个主要赛道,这也是我们长期非常看好的赛道,非常契合中国向创新型、技术型国家转型的大的战略趋势。

我国的光伏和新能源车都掌握了世界上最核心的竞争力,因此未来政策也会支持它们的发展。此外,他们也符合“碳中和”的规划趋势。

减少碳排放的有效途径就是提高清洁能源的比例,但是核能、风能、水能都是有产能、建造技术等瓶颈,所以,当下瓶颈最小、最适合大规模建设的就是光伏。因此,光伏会成为全球碳中和过程中都会依赖的途径。我可以非常有信心地说,在去年光伏上网已经完成了用户平价,之后市场完全被打开,长期的业绩是非常确定的。

新能源汽车的确定性也非常强。前几年新能源汽车体验感很差,用户也少,但是近几年我身边有许多朋友都主动购买了新能源汽车,而不是因为政策驱动。新能源车当下的质量和性价加比已经可以与传统燃油车一较高下,而且已经产生了自主消费行为。

新能源车的最大看点是基于新能源平台的自动驾驶技术,这一技术在传统燃油车上是很难实现的,但是新能源车产生以来就与自动驾驶技术密不可分,当新能源车技术进步足够快的时候,自动驾驶也会逐渐进入日常生活。在苹果重塑了移动终端后,下一轮技术革命的核心就是自动驾驶,这会对生活、社会生产力和整个商业模式产生大的影响。

主持人:您再分析一下医药板块当下的情况。

张晓泉:医药板块本身估值相对贵一些。板块内有许多白马公司,一旦有新药进入市场,盈利和销量都是稳定的,它们被按照现金流折现法给了较高的估值。相比于其他板块的蓝筹白马公司,它们估值的绝对值还会更高。因此在无风险收益率上行时,医药股的估值调整会更为剧烈。

但是如果长远来看,医药领域是非常值得关注和研究的。中国进入老龄化社会以及消费能力提升已经是一个老生常谈的话题了,在这个过程中,人们对于药品的消费意愿和消费能力都会增强,医药消费市场会越来越广阔。

这里面,真正都能够治病救人的好药,就会更加被市场认可。因此,把医药公司的未来预期折现到当下的方式并没什么问题,因为这一产业的确存在明显的趋势,也蕴藏着大量的投资机会。但是不管哪个行业都是鱼龙混杂的,而在行业企稳后,能够抵御波动,而且股价再重新抬高的公司是真正有竞争力的。

医药股的研究和选股的难度是比较大的,医药行业投资者专业机构化的趋势越来越明显,尤其是在海外市场摸爬滚打的的外资和国内的公募基金,这两类投资者的影响力是越来越大的。

主持人:科技是不是长期的优质赛道呢?

张晓泉:科技板块概念非常宽泛,在宽泛的领域谈投资机会不是特别脚踏实地。毋庸置疑,科技是大的发展方向,中央领导也表示,要把我国打造成创新型的国家,而且有政策的释放,因此确定性非常强。

我想讲我感悟最深的一点。很多年前,大家都认为中国没有创新、中国制造质量差。但是从近几年我们在A股的投资经验来看,这些现象已经有非常明显的改观了,我们看到越来越多行业的细分龙头,科技创新实力日新月异,从中国的龙头变成全球的龙头。虽然在芯片、新材料等领域我们还有待进步,但我们已经拥有了大量优质的、具备全球竞争力的科技公司。因此,现阶段我们投资科技股的时候,要提高自信心。

值得注意的是,在传统行业也可以找到许多具备科技实力的公司,包括传统的制造业。这并不属于科技行业,但不可否认,这里面确实存在科技公司。

碳中和利好部分传统行业

钢铁、有色盈利预期或提升

主持人:两会刚刚结束,您认为两会释放了哪些信号,对投资有怎样的指示性作用?

张晓泉:两会政府工作报告的内容大都符合投资者的预期。其中比较新的说法就是碳达峰和碳中和。实际上,碳减排相关的说法已经提出很多年了,现在之所以强调,是因为在过去几十年的时间里,中国工业发展迅速,成为了“全球工厂”,当下我们有信心和能力进行碳达峰的承诺。而且这对于全球和全人类都有意义,虽然这一任务对我们来说还是比较艰巨的,但是我们能有这一承诺,是我国有大国担当的体现。

另外一个焦点就是GDP增速6%的目标。这一数字与许多投资者预期相比有点低,因为在2020年经济增速为-2%的情况下,今年的GDP正常的增长目标只有4%。

而这一目标数字,实际上代表了我国对国家不同发展阶段目标的调整,与发展速度相比,我们现在更加重视发展质量。所以,我们需要追求的不仅仅是GDP增速这一数字,而是数字背后更复杂的内容,例如刚刚提到的承担碳中和的大国责任等。此外,这也体现了产业结构的升级调整。

主持人:您还有哪些看好的细分行业?

张晓泉:当下市场会出现震荡的走势,但是随着经济复苏盈利超预期的公司还会有结构性行情。沿着业绩修复的顺周期方向,包括钢铁、有色、银行、保险、化工、机械、汽车等都是值得重点研究和选股的方向。

钢铁和有色之所以在最前面,实际上是看好它们在碳达峰和碳中和下的投资机会。我国的情况是,大概一年100亿吨的二氧化碳的排放量,那么其中有将近一半是火力发电产生的。除此之外,碳排放比较大的就是钢铁、有色这类工业制造企业。

在碳排放的要求下,这类公司的供给会有比较强的约束。而经济又在修复,需求增加,因此它们产品的价格会上涨,所以未来有比较好的盈利预期,而且弹性比较大。从长期来看,它们的经营状况也会慢慢摆脱过去的大起大落、巨亏巨赚的模式,估值会有上升和修复。

主持人:碳中和概念股会不会出现抱团取暖的情况?

张晓泉:抱团是结果不是原因,是因为股票好、性价比高才会吸引投资者去抱团,不管是哪类估值模型得出的结论,抱团股是大家公认的好股票。就像现在北上深的房子一样,大家都涌入买房,价格自然会高。

碳中和概念能否诞生抱团股,取决于随着政策推进,相关行业、公司的基本面能否持续超预期,来吸引投资者。关键还是看行业的增长和盈利的稳定性。

(文中观点仅代表嘉宾个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)