作为影响全球资产波动率的关键指标,美债收益率近期频繁异动。

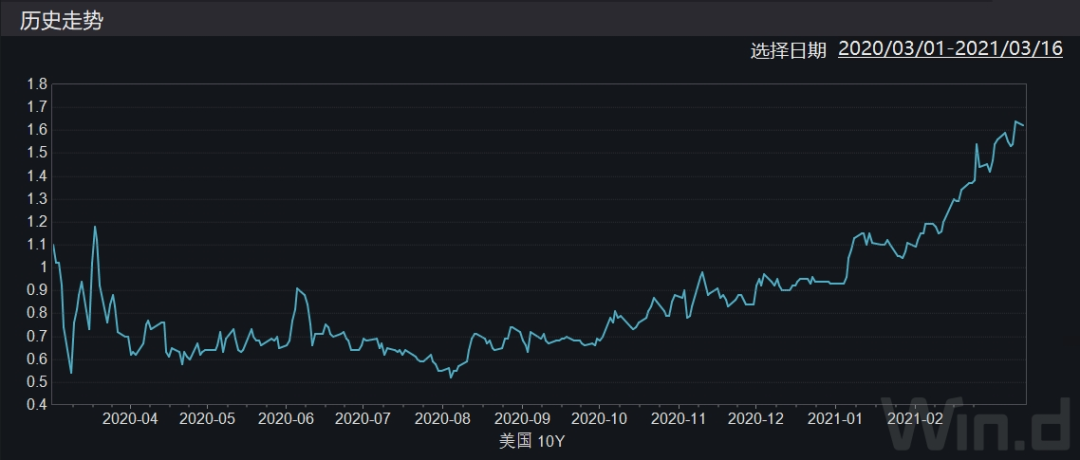

上周,10年期美债收益率突破了1.6%关口,创去年2月份以来新高。这周虽然有所回落,但市场认为美债收益率将继续震荡上行。

美债收益率的快速上升、全球股市显著回调、全球金融市场波动剧烈,加上美国1.9万亿的“新冠疫情刺激计划”正式落地,加剧了市场的通胀担忧。

对于未来的利率与通胀预期,分析人士指出,美债的中期利率仍将走高,而长期利率升高是一个缓慢的过程,难以大幅度上升。

另一方面,分析人士认为这是一个两害取其轻的问题。

目前美国提供了巨大的流动性,但更坏的情况是,美国经济进入长期的零增长零通胀或者零利率阶段,这对全球的经济恢复并不是好事。短期来看,中国的资本市场面临着诸多挑战,但长期来看,中国应该抓住机会,善用现在的全球流动性。

去年涨得越多,这次摔得越狠

2020年四季度,美国GDP增长率达到4.1%。目前美国长债利率的上升,也反向印证美国的经济已经实现相对快速的恢复。

“美国国内的这种通胀预期所带来的利率上行,确实有利于美国国债的发行,但利率上升也会带来全球金融市场上资产价格的重估,甚至会导致金融市场出现大的动荡。”清华大学五道口金融学院院长张晓慧称。

2月中旬至今,除了大宗商品以外,全球资产普遍下跌,其中股市下跌最为严重。

中金公司董事总经理黄海洲认为,美国此轮利率上升,具有两个显著特点:一是速度非常快,短期里触发了一些跨资产的大波动;二是时间非常短,美国2008年金融危机后做了3次量化宽松,一直推行到2015年。去年疫情以来美国推出无上限量化宽松,总量已经超过过去6年的总和。

但另一方面,美债收益率的上升并非独立现象。安信证券首席经济学家高善文提到,目前全球主要经济体的长端债券收益率几乎都在上升。另外,从全球出现下跌的股票市场来看,日本股市、中国的创业板和沪深300、美国的纳斯达克以及中概股的回调幅度都相对比较大。

值得注意的是,从全球范围来看,可以说中国创业板在这次回调中摔得最狠、下跌最多。高善文称,这是因为2020年,在全球资产中涨得最多的就是中国创业板。“总体上来讲,本轮回调的特点就是,2020年涨得越多,这次摔得越狠。”

利率上行是恢复正常化的过程

黄海洲提到,此次由于利率上升过快,市场的反应偏向负面,因此带来一定的市场回调,但也并非是特别大的风险。

“在疫苗问世以后,全球资产价格的风格已经变化,从线上经济转向线下经济,从消费品转向周期品。”高善文认为,这一次的利率加速上升、对经济恢复加速的确认,以及商品价格上升,加速了资产价格风格的转化过程。但是由于利率在短期之内上升太快,引发了高估值板块的估值修正。

那么,利率上行对市场到底是好事还是坏事?多位分析人士指出,美国从去年到现在不断释放流动性,一定意义上,既避免了大萧条的风险,也避免美国经济长期在零利率和零通胀里打转。

“这是一个两害取其轻的问题。”黄海洲指出,如果美国经济进入长期的低增长低利率低通胀,对全球的经济来说将会是更坏的情况。

黄海洲认为,从研究的阈值来看,在0到2%之间,利率往上走其实对股市是有正面支持作用的。

具体来说,如果以美国十年期国债利率来看的话,黄海洲预计在年底可能达到1.8%到2.0%。“这个数值是什么样的水平呢?美国十年期国债正常水平是4%到5%,因此这其实是逐渐恢复正常化的过程。”

通胀预期方面,中国金融四十人论坛资深研究员张斌提到,过去关于收入分配的研究中,一个很重要的发现是,大部分分配收入的恶化,特别是低收入的恶化,都是在经济不景气时期,在物价水平很低的时期。

通俗一点讲,有一定的通胀预期,比如说2%甚至到3%,不管对企业利润、劳动力市场,还是整个经济增长来说都是有好处的。

推动资本开放善用流动性

美国这一次推出的天量量化宽松和财政刺激,为全世界提供了巨大的流动性。这个巨大的流动性,使得全世界的资本市场在可预见的未来,可能面临一定意义上的流动性泛滥的问题。

黄海洲认为,这个意义上,中国应该抓住机会,善用现在的全球流动性。如果采取抗拒态度,当有大量外资进来,就很容易推高股指、推高汇率,同理,一旦大量外资同时离开,也将面临崩塌的风险。

因此对中国而言,黄海洲认为,当前人民币资产正进入结构性升值的区间,我们应该用这个机会大力推动双资本改革开放,把资本项下的开放和国内资本市场做大做实,同时发展出对冲工具,抵御风险。

交通银行行长刘珺也认为,我国的外围市场处在一个非常动荡的大背景下,国内市场不可能独善其身。

“人民币国际化的进程应该进一步提速,更为重要的一点是稳定人民币的资产价格中枢。”刘珺认为,中国不太适合完全进行量化宽松或实行零利率,因为人民币正处在走向国际化、走向全面可兑换的进程之中。

“在这个时间区间里,资产如果没有一个合理的价格中枢,会使投资者对人民币资产的价值预期高度不稳定,从而降低人民币资产的吸引力。” 刘珺称。

重视货币政策的刺激作用

对于国内市场而言,张晓慧提到,我国以“稳”为大方向的货币政策需要同时兼顾增长、通胀、楼市、金融风险等等因素,因此在具体操作过程中存在着很多的不确定性。

根据国家统计局公布的2月份物价指数,2月份我国CPI同比下降0.2%、PPI同比增长1.7%、核心CPI同比持平。

张晓慧认为,对于中国来讲,特别是目前核心CPI还处在一个比较低的水平上,当下的通胀还算不上是个大问题。

值得注意的是,张斌提出,中国不管是财政政策还是货币政策,现在都还没到收缩政策的时候。“从价格指标,包括劳动力市场指标来看,中国目前距离经济常态化、实现充分就业的潜在水平还有一段距离。”

在政策工具的选择上,张斌认为,中国过去过度依赖财政政策,特别是广义财政预算。未来中国可以更多地发挥货币政策的刺激作用,通过降低利率,降低债务成本,包括刺激资产价格上涨,从而刺激私人部门扩大产出、扩大需求,让私人部门更多地发挥支撑经济增长的作用。