来源:长盛基金

最近这段时间,A股市场真可谓风云突变,年前还风风火火的基金,年后“画风”突然转变,不少小伙伴发出灵魂之问——为什么我长期坚持定投,收益还不够漂亮呐?今天,小盛不讲套路,直接上干货~

挑错了基金

基金定投的收益不够漂亮,首要考虑的原因就是『挑错了基金』,这锅『长期坚持』不能背。有人说,选择不对努力白费,如果一开始就选择了一只投资风格不稳定、中长期业绩都不尽人意的基金,那么,你的坚持只是白白浪费了时间。

小盛来支招,想要避开这个坑,前期调研很重要,基金业绩、基金经理以及背后的基金公司投研实力等都需要考察。当然,更重要的是看这只基金适不适合定投,因为相对来说,业绩再好的债券基金也不太适合进行定投。

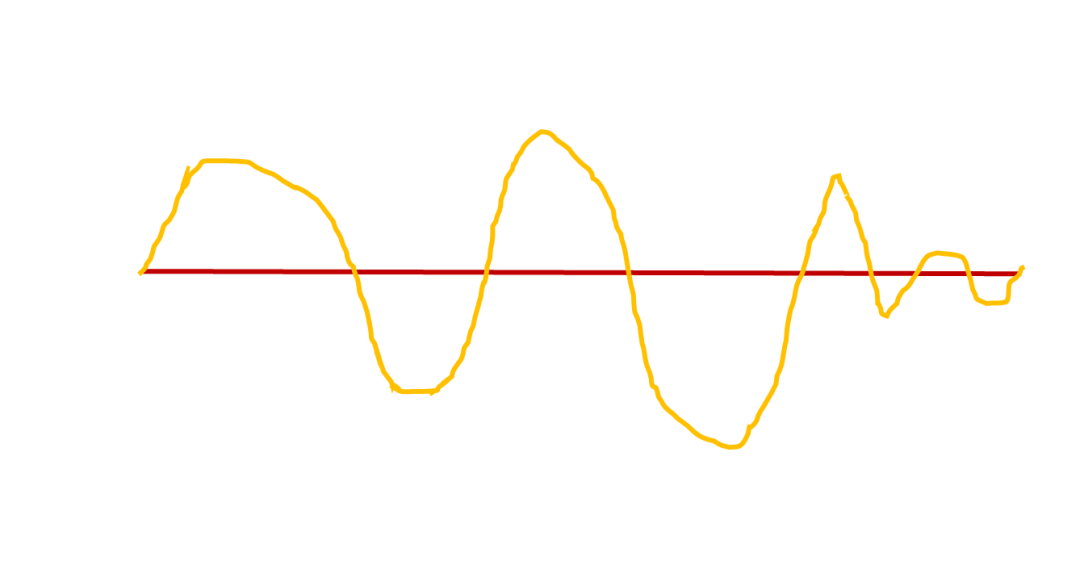

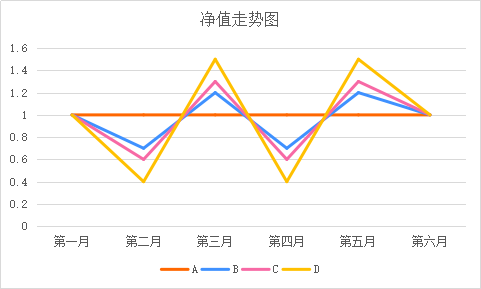

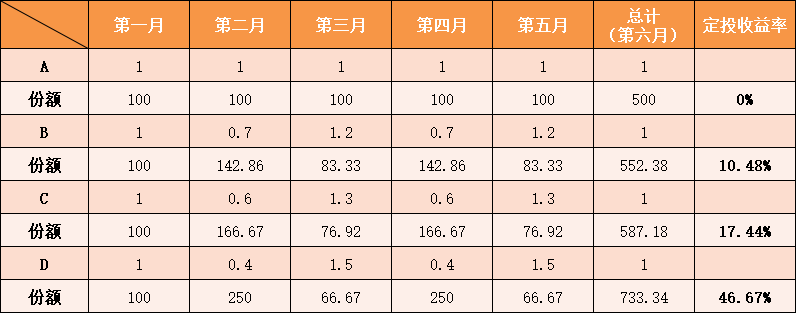

假设我们有A、B、C、D四款不同的基金产品,净值走势如下图所示:净值均从1的起点最后又回到1,唯一不同的是波动率。

模拟计算显示,波动最小的A产品定投收益率只有0%,波动最大的D产品定投收益率高达46.67%。

模拟数据,仅供参考

由此可见,基金定投让你在波动中受益,本身波动性较大的基金是定投较好的搭档,这是逆向思维的一种体现,更诠释了一句名言:别人恐惧时我贪婪,别人贪婪时我恐惧。

定投会买,但不会卖

投资中有句俗语“会买的是徒弟,会卖的是师傅”,虽然说长期投资是一件相对有效的投资策略,但也要学会适时『落袋为安』~

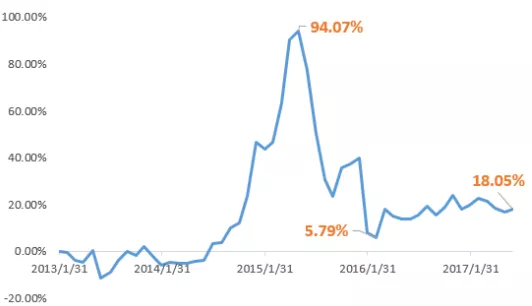

以定投上证指数为例,在2015年牛市顶端获利94.07%,而经历一轮市场调整后,收益率仅为5.79%。如果截止到2017.6.30,定投收益率为18.05%。

定投收益率

以上数据来源:Wind,统计区间2013.01.01-2017.6.30。指数过往走势及模拟定投收益不代表真实业绩表现,投资需谨慎,下同。

如果提前设定好止盈目标,一达到目标就全部赎回,次日再重新开始定投,情况又会如何呢?我们测算了不同止盈目标情况下的定投收益率。

不同止盈目标情况下的定投收益率

以上数据来源:Wind,统计区间2013.01.01-2017.6.30。指数过往走势及模拟定投收益不代表真实业绩表现,投资需谨慎。

在触发每一次“小目标”之后,选择落袋为安反而更好,这可谓是“知进退存亡,而不失其正者,其惟圣人乎。”

怎么才能让定投坚持下来

作为日常投资的重要工具之一,“基金定投”已被越来越多的人所熟知,它能够积少成多、享受复利……其实,定投是一场修行,我们且行且珍惜。想要让基金定投坚持下去,不妨看看下面的建议啦!

◆ 要正确认识定投。定投不是万能的,摆正心态,更容易坚持;

◆ 投资避免过于单一。避免市场风格轮动,构建基金定投组合,更容易坚持;

◆ 合理规划资金。用长期不用的闲钱定投,更容易坚持。

走的太远,别忘了当初为何出发。其实定投也是一样,尤其是激荡的投资市场中,无论走多远,都一定要铭记定投的初心。

聚焦经济转型 主抓政策热点

长盛同盛成长优选(160813)

福利tips:

ps:今后的福利活动,都会在长盛基金微财富上举办,欢迎小伙伴们多多关注参与哦!

长盛基金微财富~

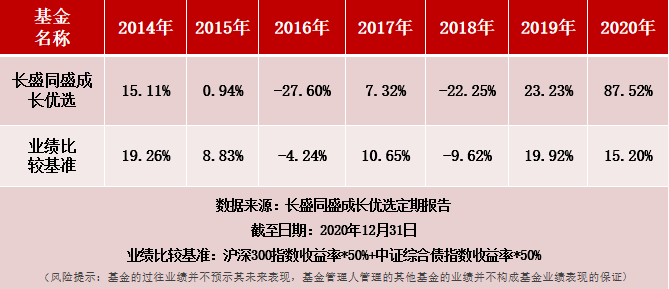

长盛同盛成长优选2014年、2015年、2016年、2017年、2018年、2019年、2020年净值增长率分别为15.11%、0.94%、-27.60%、7.32%、-22.25%、23.23%、87.52%,同期业绩比较基准收益率分别为19.26%、8.83%、-4.24%、10.65%、-9.62%、19.92%、15.20%。数据来源:长盛同盛成长优选定期报告,统计日期:2014 年11 月 5 日至2020年12月31日,业绩比较基准:沪深300指数收益率*50%+中证综合债指数收益率*50%。

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人提醒投资者应认真阅读《基金合同》、《基金招募说明书》和基金产品资料概要等产品法律文件。在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。长盛基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。