来源:养基司令

指数基金作为工具化产品,正越来越受到投资者欢迎。Wind数据显示,截止2020年底,全市场指数基金产品数量已超过1100只。2020年度股票型指数基金规模合计1.13万亿元,环比增加近3,000亿元;债券型指数基金规模合计4,118亿元,环比增加近480亿元。

相较于主动管理型基金,指数基金通过追踪标的指数,从而能够为投资者提供便捷、透明、高效的投资工具。基金公司指数品牌的“口碑”主要是从规模、流动性、跟踪误差、信息比率、费率五大方面进行评价,以及产品线是否丰富。

截止2020年底,指数基金资产规模前十的公募依次是:华夏基金、易方达基金、国泰基金、南方基金、富国基金、广发基金、招商基金、华安基金、华泰柏瑞基金、华宝基金,合计规模占比超过行业的半壁江山。

按照产品交易特点,被动型指数基金可以分为ETF、ETF联接、LOF、场外指数基金四种;按照成分股筛选特点,可以分成宽基指数、行业指数、主题指数、Smart Beta指数四种。而增强型指数由于兼顾部分主动型基金的特点,超额收益率则是重要评价指标。

过去的2019年和2020年,尽管市场整体呈现出牛市行情,但是结构化行情依然非常明显。进入2021年以来,结构化行情愈演愈烈,并且缺少轮动迹象。对于广大投资者来说,如果能够全面了解行业指数和主题指数的产品情况及历史表现,显然对于把握当下严重的结构化行情会有不错的帮助。

所以,司令打算分成上下两篇进行介绍。今天介绍行业指数过往历史表现以及跟踪指数的主要代表产品。申万一级行业共有28个,司令为大家整理了27种有跟踪产品的行业指数,基本已全面覆盖,部分行业甚至延展到了二级行业。以下数据来源:Wind。截止时间:2021年3月15日。此处有Mark:看不清的小伙伴,可以私信问司令要高清图。

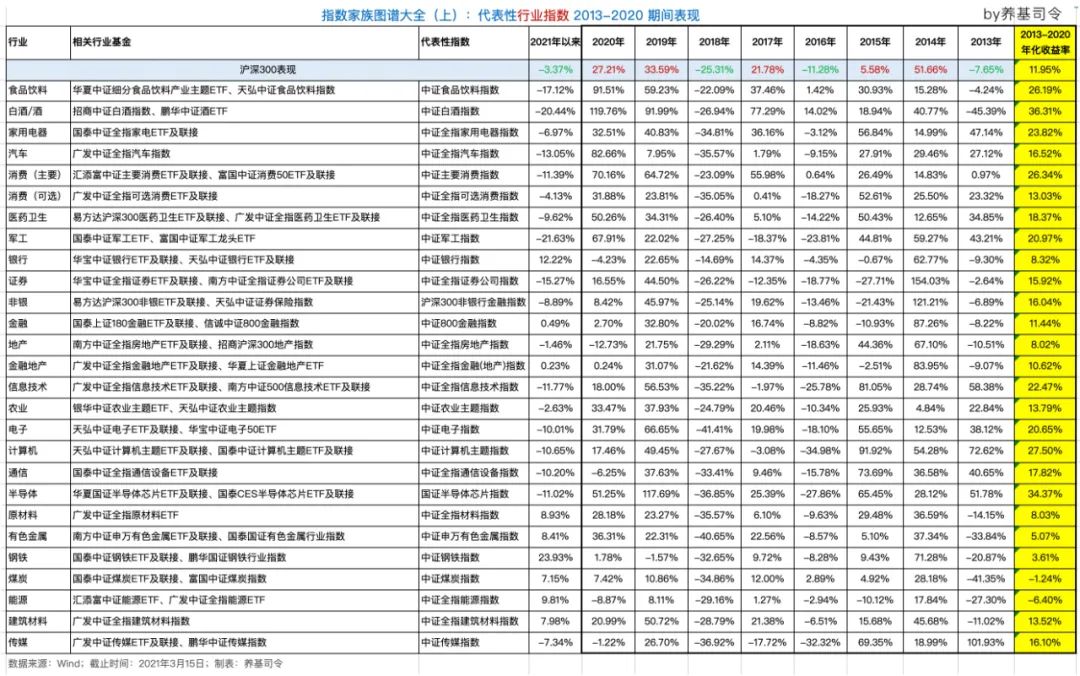

2013-2020年化收益率情况

从过去八年的算术平均年化收益率情况来看,中证白酒指数、国证半导体芯片指数、中证计算机主题指数表现最好,年化收益率分别为36.31%、34.37%、27.50%;中证全指能源、中证煤炭指数、中证钢铁指数表现落后,年化收益率分别为-6.40%、-1.24%、3.61%。同沪深300年化收益率(11.95%)相比,共有18个行业指数跑赢沪深300,胜率占比三分之二。

牛市时各个行业指数表现

2014年央行降息成为牛市最重要的成因,沪深300上涨51.66%。当年共有9个行业指数收益率跑赢沪深300,表现靠前的依次是:中证全指证券公司(154.03%)、沪深300非银金融(121.21%)、中证800金融(87.26%),表现落后的依次是:中证农业主题(4.84%)、中证电子(12.53%)、中证全指医药卫生(12.53%)。

2017年被不少投资者称为“新价值投资时代”,股市呈现明显的二八现象,沪深300上涨21.78%。当年只有6个行业指数收益率跑赢沪深300,表现靠前的依次是:中证白酒(77.29%)、中证主要消费(55.98%)、中证食品饮料(37.46%),表现落后的依次是:中证军工(-18.37%)、中证传媒(-17.72%)、中证全指证券公司(-12.35%)。

对于2019年行情相信大家还记忆犹新,年初时政策宽松和“宽信用”预期强烈,春季躁动行情猛烈,年中时政策从需求侧的“稳增长”转向供给侧的“调结构”,下半年全球进入降息潮,市场呈现普涨格局,沪深300全年上涨33.59%。共有14个行业指数跑赢沪深300,表现靠前的依次是:国证半导体芯片(117.69%)、中证白酒(91.99%)、中证电子(66.65%),表现落后的依次是:中证钢铁(-1.57%)、中证全指汽车(7.95%)、中证全指能源(8.11%)。

2020年是消费、医药、新能源赛道集中抱团的年份,上半年还包括科技赛道,同样呈现普涨格局,沪深300上涨27.21%。共有13个行业指数跑赢沪深300,表现靠前的依次是:中证白酒(119.76%)、中证食品饮料(91.51%)、中证全指汽车(82.66%),表现落后的依次是:中证全指房地产(-12.73%)、中证全指能源(-8.87%)、中证全指通信设备(-6.25%)。

熊市时各个行业指数表现

2013年的主板和创业板可谓是冰火两重天,八二现象严重分化,当年沪深300下跌-7.65%。共有12个行业指数跑赢沪深300,表现靠前的依次是:中证传媒(101.93%)、中证计算机(72.62%)、中证全指信息技术(58.38%),表现落后的依次是:中证白酒(-45.39%)、中证煤炭(-41.35%)、中证申万有色金属(-33.84%)。

谈到2016年,相信不少老股民比较心酸,对于连续熔断行情记忆犹新,当年沪深300下跌-11.28%。共有14个行业指数跑赢沪深300,表现靠前的依次是:中证白酒(14.02%)、中证煤炭(2.89%)、中证食品饮料(1.42%),表现落后的依次是:中证计算机(-34.98%)、中证传媒(-32.32%)、国证半导体芯片(-27.86%)。

2018年去杠杆下的“社融同比大幅回落”和“信用利差大幅上升”,或许是股市下跌的主要内因,当年沪深300下跌-25.31%。只有7个行业指数跑赢沪深300,表现靠前的依次是:中证银行(-14.69)、中证800金融(-20.02%)、中证全指金融地产(-21.62%),表现落后的依次是:中证电子(-41.41%)、中证申万有色金属(-40.65%)、中证传媒(-36.92%)。

大涨后各个行业指数表现

2015年显然具有一定的代表性。2014年沪深300大涨51.66%,2015年呈现明显的冲高回落走势,八二格局分化明显,国家连续降准降息刺激经济,但沪深300全年仅上涨5.58%,而创业板指却大涨84.41%。当年共有20个行业指数跑赢沪深300,胜率占比近75%。表现靠前的依次是:中证计算机(91.92%)、中证全指信息技术(81.05%)、中证全指通信设备(73.69%),表现落后的依次是:中证全指证券公司(-27.71%)、沪深300非银金融(-21.43%)、中证800金融(-10.93%)。

再把视线拉回到当下的2021年。截止昨日(3月15日),27个行业指数今年以来涨幅靠前的依次是中证钢铁(23.93%)、中证银行(12.22%)、中证全指能源(9.81%),表现落后的依次是中证军工(-21.63%)、中证白酒(-20.44%)、中证食品饮料(-17.12%)。节后以来上游资源周期性行业和低估值特征指数表现更好,或许目前市场下跌的本质就是消化高估值。

目前市场的核心逻辑逐渐转向绝对收益为驱动,可见价值回归必定是定价之锚,而非“茅”。好了,下一篇司令再来全面介绍主题指数的过往表现。