来源:博道基金

从数据来看,节后各大指数跌幅是这样的:

(数据来源Wind,截至2021年3月10日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。历史业绩并不代表其未来表现。)

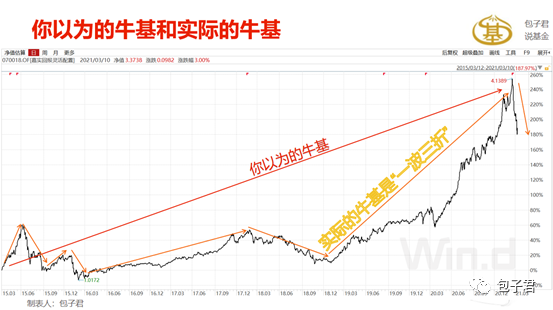

节后A股市场连续大跌,尤其是公募基金重仓股领跌,所以春节前还是“小甜甜”的基金们,当下似乎要成为“牛夫人”的趋势。

但就如巴菲特常说的“别人恐惧时,我贪婪“,小博已经注意到,“聪明资金”在行动了,他们抄底,选择了同一类工具:指数类产品。

“聪明资金”抄底喜欢指数类工具产品

作为机构资金“风向标”的指数类ETF在大跌中申赎情况,总是受到市场各方的关注。

据《中国基金报》统计,3月8日-9日股市大跌期间,资金借道指数类ETF产品净买入120亿元,中证500ETF、沪深300ETF、科创50ETF等产品受到资金的逆市净买入。其中,宽基指数中,中证500ETF净买入资金超27亿元,位居净买入榜首……

聪明资金“抄底”热衷指数类工具产品的原因有两个:

· 此类产品持仓风格清晰、仓位明确

· 费率较为低廉

选择这类工具,可以不用担心买的基金因为选错行业或者个股而抓不住未来的反弹行情,因为指数类产品一般可以获得对应指数的收益,也就是说,如果你对指数即将见底的判断成立的话,这时指数类工具产品也会随之“见底”,呈现出同样的特征,不会“满仓踏空”。

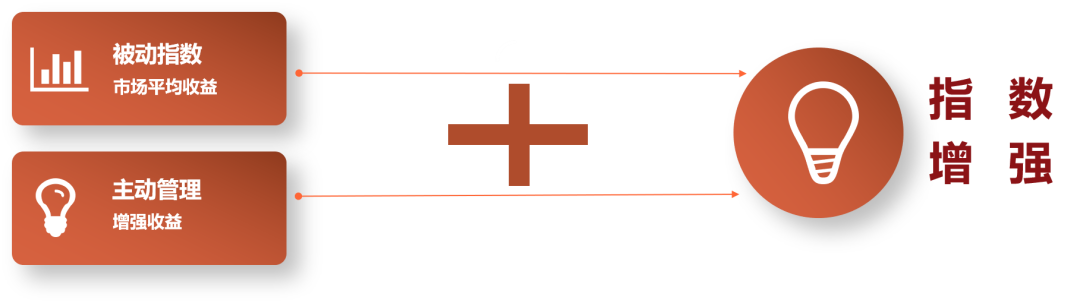

但ETF毕竟是场内基金。对于普通投资者来说,还有一种更合适的选择,那就是,指数增强类产品。

指数增强基金也被称“指数+”,它除了和指数基金一样,通常能获得与指数相当的收益外,还追求一份额外的增强收益:

显然,这比复制指数的ETF产品更有优势。

具体来说,指数增强基金和普通指数基金(包括ETF基金)的差异如下表:

那么,指数增强基金到底有没有跑赢指数,数据说话,我们以市场最多的沪深300指数增强基金的超额业绩来看:

沪深300指数增强基金过去11年相比指数的增强表现一览

(数据来源:Wind,截至2020年12月31日,*注:沪深300指数增强基金统计样本为成立满一年且不同份额只统计A类份额。风险提示:基金有风险投资须谨慎,基金的过往业绩并不预示其未来表现。我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

从上表我们可以看出,市场上的沪深300指数增强基金平均收益率2010年以来每年都获得超额收益,过去11年累计超额收益超过50%。不得不说,时间累加超额收益,真有意想不到的赚钱效应。

为什么此时适合“指数+”?

在市场持续调整较大幅度之后,指数增强类产品开始迎来表现良机,最近诸多的券商报告上,也开始出现了对此类产品的强烈推荐,其理由有三:

首先,此前单一的“一九”风格结构化行情在持续几年后出现松动,市场步入更加有利于量化选股的环境。

过去几年,在经济增长低位徘徊、流动性相对宽松的环境下,投资者对“黄金赛道”和“优质公司”的诉求一直很强烈。今年以来,随着由疫苗广泛接种所带来的全球经济复苏预期,以及通胀预期和无风险利率的提升,个股市场的分化程度也大幅提升。

有数据显示,春节前,四分之三的个股下跌,但指数却全线飘红,而春节后,超过70%的股票是涨的,但指数却一个比一个绿。其中原因,就是市场风格变脸了。这种市场环境的变化,让采用量化选股的投资方式优势得以凸显,指数增强基金的宽度持股和和行业配置相对分散,更有助于适应当下多变的市场。

于是指数增强型产品的优势就出来了:它是量化选股,注重宽度,小博以前就多次撰文普及,如果把主动选股比喻为“鱼叉捕鱼”,那么量化选股就是“鱼网捕鱼”,这类产品的收益不是由几个核心重仓股决定,而是由基金经理按照各种投资逻辑精心编织的“鱼网”里捕捞起来的几百只“鱼”共同决定。

其次,市场风格切换日益频繁,一会儿核心一会儿周期,医药、化工都在“小甜甜”和“牛夫人”之间不断变脸,而这,却让指数增强的多因子选股优势凸现。

指数增强基金怎么增强,核心就是多因子选股模型(关于此可以参考之前小博写过的多篇因子文章)。多因子选股模型会对诸如大小盘、价值成长等风格维度进行比较严格的风险控制,而优秀的模型更是严格控制行业中性,不做或者极少做行业偏离,因此,当这种市场风格发生较为频繁的切换时,严守“纪律”的指数增强模型开始体现它“正经”的优势。

最后,此轮跌幅之后,各指数都开始进入新的估值分位数区间。指数分位数指的是指数的市盈率在历史分位数中的排位,如果排位较低,则认为指数被低估,此时是买入或者定投该指数的增强基金好时机。

举个“栗子”:2021年3月10日,中证500指数增强基金成立以来的估值分位数为21.02%,也就是说,历史上近80%的时段估值都高于现在的估值水平。

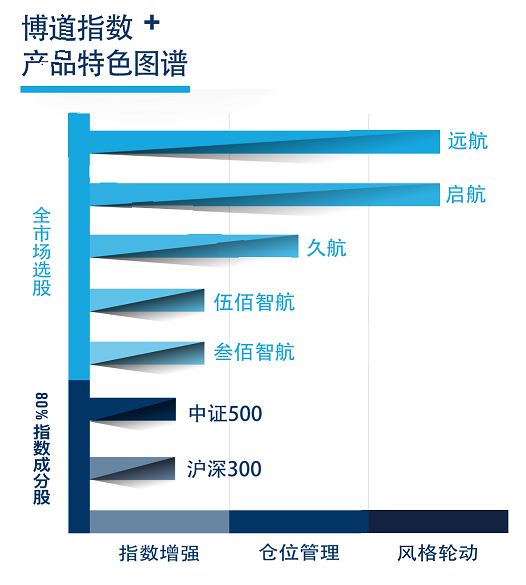

博道“指数+”:有什么不一样

“博道指数+”是目前博道基金大家庭中的重要成员,目前已有7只产品,对标不同的指数,有博道沪深300增强、博道中证500增强;在增强方式上,这些产品也各有不同,有标准的指数增强,即指数成分股投资比例不能低于80%的要求,也有不受这80%约束可以更灵活全市场选股的博道叁佰智航和博道伍佰智航;我们还把沪深300增强和中证500增强两大量化模型组合在一起,再叠加仓位管理和适当的风格轮动,力争给客户更好的持有体验,例如博道启航、博道远航。

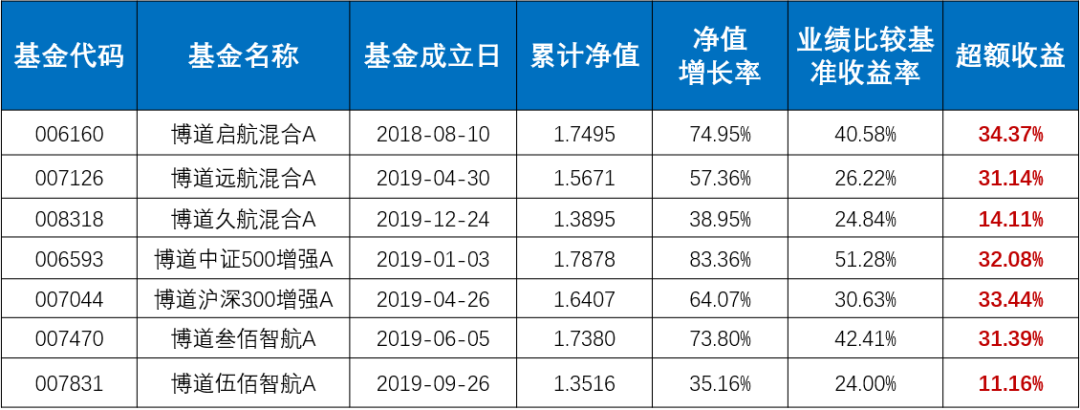

“博道指数+”的增强情况如何?上家族全图:

博道“指数+”家族产品成立以来增强收益表现

(数据截至2020/12/31,博道启航混合A净值收益率/业绩比较基准收益率:-5.74%/-7.36%(2018年年报),34.17%/26.16%(2019年年报)、13.59%/2.33%(2020年中报)、成立以来74.95%/40.58%(2020年四季报);博道远航混合A收益率 / 业绩比较基准收益率:成立以来1.16% / -2.08%(2019年半年报)、10.56% / 3.85%(2019年年报)、16.80% / 3.98%(2020年中报)、成立以来57.36% / 26.22%(2020年四季报);博道久航混合A净值收益率/业绩比较基准收益率:9.28%/3.98%(2020年中报)、成立以来38.95%/24.84%(2020年四季报)。博道中证500指数增强A净值收益率/业绩比较基准收益率:29.71%/26.13%(2019年年报)、15.32%/10.84%(2020年中报)、成立以来83.36%/51.28%(2020年四季报);博道沪深300指数增强A净值收益率/业绩比较基准收益率:15.11%/3.79%(2019年年报)、21.50%/8.50%(2020年中报)、成立以来64.07%/30.63%(2020年四季报);博道伍佰智航净值A净值收益率/业绩比较基准收益率:3.85%/3.39%(2019年报)、17.12%/10.84%(2020年中报)、成立以来35.16%/24.00%(2020年四季报);博道博道叁佰智航A净值收益率/业绩比较基准收益率:17.68%/13.15%(2019年报)、13.41%/1.64%(2020年中报)、成立以来73.80%/42.41%(2020年四季报)。数据来源:基金单位净值数据来源于2020年四季度报告并经基金托管人复核,业绩比较基准数据来源于Wind。超额收益率=净值收益率-业绩比较基准收益率。风险提示:基金的过往业绩并不代表其将来表现,基金管理人管理的其他基金的业绩亦不构成对本基金业绩表现的保证,基金收益存在波动风险。我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

小博想特别指出的是超额收益这一栏,它是产品业绩增长超于业绩基准的部分,这才是博道指数增强跑赢指数的“成绩单”,也是切切实实的“增强”表现。

如果要问怎么参与,小博介绍两种方式:

低位分批参与作为组合配置的底仓,长期持有,用作养老金教育金

定期定投上佳品种,而且适合在此时,加大定投频率和定投金额

关于操作,容小博日后专门撰文介绍。

以上,祝您安稳度过市场的波动时刻。

风险提示:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,基金管理人博道基金管理有限公司做出如下风险揭示:

依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外,具体以基金法律文件为准)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。