3月11日,时代邻里发布2020年业绩报告,公司实现营业收入17.58亿元,同比增长62.6%;实现净利润约2.4亿元,同比增长148.6%。同期毛利率增加2个百分点至30.2%、净利率增加4.7个百分点至13.5%。

整体来看,2020年时代邻里仍是并购大年,包括外拓面积继续增大、第三方占比提升、非住宅占比加大。不过业绩大增的背后仍含隐忧。一方面,物管服务面积储备率不足0.2,仍然低迷。后续发展需继续靠并购来提振。另一方面,城市公共服务在管规模扩大,占总在管面积比例达到30%,但收入贡献较小,且毛利率不高。

业绩大增但市场已提前炒作

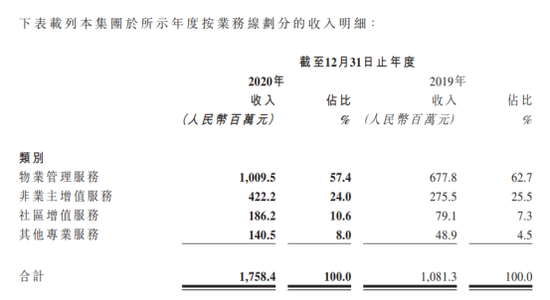

从业务结构来看,物业管理服务和非业主增值服务合计占总营收比例在80%以上,是驱动营收增长的主力。储备面积不高的时代邻里从2019年开启并购,所以基础的物业管理服务收入占比始终在50%以上。

2020年物业管理服务、非业主增值服务、社区增值服务、其他专业服务四大业务分别同比增长48.9%、53.3%、135.4%、187.3%。相对于营收整体62%的增长率,社区增值服务及其他专项服务的增长较高,主要是基数小增幅大。其他专业服务就包括了今年在管面积增幅较大的城市公共服务,其提供市政环卫、安保巡逻、施工场地综合管理以及综合保洁等服务。

横向对比来看,时代邻里从2019年开启并购以来,业绩维持着高速增长的态势。2019年营收、净利润同比增张55.5%、51.6%,2020年该数据为62.7%、141.5%,2020年是目前为止增速最高的一年。

但时代邻里大举并购的业绩已在资本市场提前预支。物业股炒作高位时,时代邻里股价一度达到13.7港元/股,市盈率(TTM)最高达118倍。此后随着物业股降温,时代邻里股价跌幅约53%。年报发布后2个交易日股价涨5.5%,最新交易日6.13港元/股对应市盈率(TTM)为22倍,处于行业中低位。

高并购难掩物管储备率低迷 城市公服增面积不增收

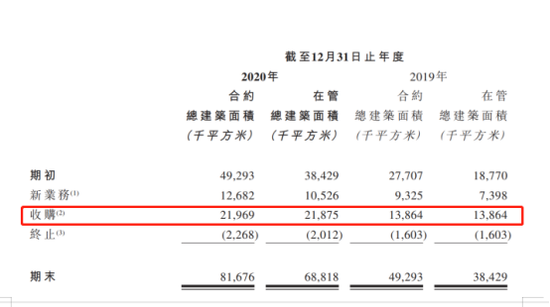

截至2020年末,时代邻里在管面积为98.7百万平方米,较去年的46.5百万平方米增加了52.2百万平方米;合约面积为111.6百万平方米,较去年的58百万平方米增加了53.6百万平方米。

但其中包括了城市公共服务项目。剔除29.9百万平方米的城市公服项目,高增的业绩背后是并购,长远来看物管项目的储备率仍然不太高。2019年储备率(储备面积/在管面积)为 0.3,2020年储备率为0.19,略有下降。且0.5以下的储备率处于45家上市物企低位。

2020年时代邻里通过收购的面积约22百万平方米,占物管总新增的70%。期内公司先后收购广州市浩晴物业、广州耀城、上海科箭51%、成都合达49%,延续了此前的高并购风格。

伴随着收购一起,时代邻里对于时代中国的依赖度也有所下降。来自时代中国集团的在管面积占比从上年的45.2%下降至31%,第三方物业开发商的在管面积从去年的54.8%提高至69%。但收入的剪刀差仍然存在。69%的第三方项目只产生了51.3%的收入比例。在管业态方面,非住宅物业占比从去年的62.7%进一步提高至67.6%,

另一边,城市公共服务项目由去年的8.1百万平方米,扩大了2.7倍至29.9百万平方米。但从业务结构反映出城市公服项目赚钱能力不强,30.5%的在管面积比例贡献了2.72%的营业收入。

时代邻里董事会主席白锡洪表示,2021年是该公司第一个三年计划的冲刺之年,将继续坚持“4321”核心战略——深耕四大核心城市群(大湾区、长三角城市群、成渝城市群与华中城市群),布局三大核心业态(住宅业态、产业和政府公建等非住宅业态及商办业态)。2021年或许仍是时代邻里的并购大年。

高位配股募资7.8亿港元后又持续收购。截至2020年末,时代邻里现金及现金等价物为10.5亿元,较上年末仅增长7.88%。与龙头物企近百亿的现金有较大差距,但支撑下一阶段小型并购尚可。

城市公共服务拉低毛利率

利润率方面,时代邻里2020年实现毛利率30.2%,较去年提高2个百分点;净利率13.5%较去年提高了4.7个百分点。去年受疫情影响,物管公司普遍享受了社保减免政策,毛利率普遍提升1~2个百分点。

值得关注的是,在各大业务毛利率略有提升的背景下,其他专业服务的毛利率从19.5%下降至18.2%,下降了1.3个百分点。公司表示主要是由于服务及产品组合变化所致。

其他专业服务包括电梯服务(电梯销售、安装、维修及保管)、智联科技服务、城市公共服务。2020年智联科技服务及城市公共服务收入均有所增长,意味着这两部分业务毛利率低于电梯服务。

而对比其他业务,专业服务的毛利率从2018年的25.5%降低到2019年的19.5%,再到18.2%,三连降。同期市政环卫业务(现城市公共服务)2019年开始产生收入,这从侧面印证城市公共服务面积虽大,但收入规模不大,且毛利率不高,可能低于20%。