30亿收购促商誉激增!东方中科购买万里红78%股权是否构成重组?丨问询风云

从双方资产对比情况来看,万里红规模要大于东方中科。问询函要求东方中科说明本次交易可能对公司股权架构和控制权认定的影响,并进一步论证本次交易是否构成重组上市

《投资时报》研究员余飞

明知溢价收购是把双刃剑,但不少上市公司仍乐此不疲。

日前,北京东方中科集成科技股份有限公司(下称东方中科,002819.SZ)公告称,拟向万里锦程、刘达、金泰富等20名交易对方以发行股份的方式,购买其持有万里红78.33%股权,交易对价为29.8亿元。

本次交易完成后,东方中科将持有万里红78.33%股权。同时,该公司拟向控股股东东方科仪控股集团有限公司(下称东方科仪)非公开发行普通股募集配套资金,募集资金总额不超过6亿元。

收购方案显示,此次交易构成重大资产重组,且标的资产万里红的资产总额和资产净额均远高于东方中科。

公告披露后,东方中科收到深交所下发的重组问询函,要求上市公司就本次交易可能对公司股权架构和控制权认定的影响,交易是否构成重组上市以及业绩承诺的可实现性等问题进行说明。

3月10日晚间东方中科公告称,由于相关问题涉及的事项尚需补充和完善,为保证回复内容的准确性和完整性,公司将延期回复问询函。

交易方案疑点待解

东方中科是一家从事电子测试测量仪器代理销售的公司,该公司于2016年挂牌深交所中小板。

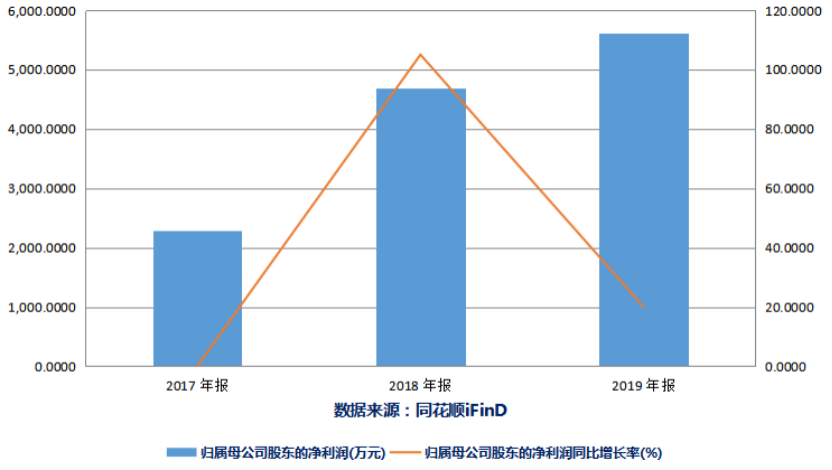

从2019年业绩来看,东方中科净利润虽有增长但增速下滑。2017年至2019年,该公司分别实现净利润3739.32万元、4684.85万元和5611.25万元,同比增长率分别为21.57%、25.29%和19.77%。

资料显示,此次的交易标的万里红,多年来一直深耕信息安全保密产品、政务集成解决方案以及虹膜识别设备。东方中科表示,收购万里红后公司将能快速切入信息安全领域,是业务版图扩张的重要机会和举措。

《投资时报》研究员查阅相关公告注意到,东方中科此次收购交易安排存在不少待解疑点。

收购报告书显示,东方中科此次收购的交易对手达到20名,其中万里锦程持有万里红29.46%股权。但是在本次交易中,万里锦程仅出让万里红28.04%股权,尚剩余1.42%的股权未出售。

为何留下少许股权?这是万里锦程方面的原因还是东方中科的安排?如此情况也引起监管机构疑虑。根据问询函内容,东方中科需要就万里红剩余股权的安排,以及本次交易未购买万里锦程所持剩余股权的原因进行说明。

此外,本次交易是否构成重组上市也是问询内容之一。

从双方资产对比情况来看,万里红规模要大于东方中科。其中,万里红资产总额和资产净额分别为16.6亿元和15亿元,而东方中科资产总额和资产净额只有10.2亿元和5.7亿元。

据方案安排,东方中科拟向控股股东东方科仪发行股份募集配套资金,募集资金总额不超过 6亿万元,募集资金拟用于补充上市公司流动资金。东方中科表示,本次交易完成后,东方科仪控股仍为上市公司第一大股东,配套融资完成后,持股比例为 23.93%,与第二大股东万里锦程股比差为9.21%。

但是由于此次交易对手众多,且各对手之间存在关联关系,这也引起交易对方是否构成一致行动关系的疑问。

因此,重组问询函要求东方中科剔除计算东方科仪拟认购的股份后,说明本次交易可能对公司股权架构和控制权认定的影响,并进一步论证本次交易是否构成重组上市。

同时,东方中科还需要说明交易对手是否存在一致行动关系,并计算本次交易后各方控制的公司权益,进一步补充披露本次交易是否导致上市公司控制权变更。

东方中科2017年至2019年净利润情况

收购风险不容小觑

从目前情况来看,吞下比自己规模大的万里红,对东方中科来说不是一件容易的事。

首先是万里红的交易价格。根据收益法评估结果,万里红评估值为38.04亿元,其归属于母公司股东权益账面值达15亿元,评估增值23亿元,增值率153.64%。经交易各方协商,确定标的公司78.33%股权的交易金额为29.8亿元。

东方中科在收购报告书中表示,本次交易标的资产采用收益法和市场法进行评估,并将收益法评估结果作为最终评估结论,评估增值幅度较大。如果未来实际情况与评估假设不一致,特别是宏观经济波动、市场环境出现重大不利变化等情况,可能导致标的公司盈利水平达不到资产评估预测的情形。

同时,本次交易支付的成本与取得可辨认净资产公允价值之间的差额16.1亿元,将计入交易完成后合并报表的商誉。

从数据来看,本次交易完成后东方中科商誉占最近一期总资产的比例为35.29%,占最近一期净资产的比例为41.08%。若万里红未来不能实现预期收益,则该等商誉将存在减值风险,若未来出现大额计提商誉减值的情况,将对上市公司的经营业绩产生较大不利影响。

其次是万里红业绩承诺实现问题。万里红最近两年及一期扣非归母净利润分别为1.14亿元、1.26亿元和976.36万元。根据业绩承诺方承诺,万里红2020年、2021年、2022年和2023年实现扣除非经常性损益后归属于母公司股东的净利润分别为7100万元、2.1亿元、3.1亿元和 3.91亿元。

有意思的是,此次数量众多交易各方业绩承诺股份比例不同。

根据东方中科与交易对方签订的业绩补偿协议,其中万里锦程、赵国、王秀贞、刘顶全、张小亮及孙文兵业绩承诺股份为其各自通过本次交易持有的新增股份的 100%;杭州明颉、刘达、张林林、余良兵业绩承诺股份为其各自通过本次交易持有的新增股份的61.60%;珠海众泰、珠海众泓、金泰富、精确智芯、格力创投、大横琴创新、泰和成长、国丰鼎嘉、西藏腾云、珠海众诚业绩承诺股份为其各自通过本次交易持有的新增股份的30.80%。

这意味着,全部交易对方业绩承诺股份,仅为其各自通过本次交易持有的新增股份的70.53%,存在业绩补偿承诺股份数未覆盖100%新增股份的风险。

根据要求,东方中科需要补充披露交易各方的业绩承诺股份比例不同的原因,以及业绩承诺方是否具有履约能力并补充披露业绩承诺的可实现性。

此外,万里红的财务数据也存有一定疑问。

招股书数据显示,万里红2018年、2019年及2020年前三季度经营活动产生的现金流量净额分别为1.06亿元、-1027.44万元和-2.38亿元,净利润分别为1.12亿元、1.28亿元和2561.25万元。一般来说,即使现金流量与净利润不同步,也不至于产生如此大的偏差。

对此,深交所要求公司补充披露万里红经营活动现金流量净额与净利润是否匹配,以及经营活动产生的现金流量之间的勾稽关系,并要求独立财务顾问和审计机构核查并发表明确意见。

扫二维码,3分钟极速开户>>