来源:中信证券

本 期 作 者

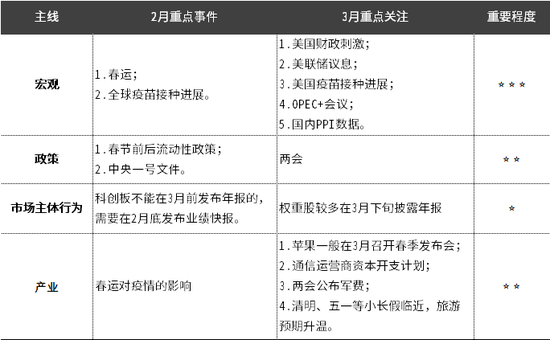

3月事件驱动投资日历

(2020年3月10日更新)

温馨提示:

1、关于国内数据:除2月外,每月的国民经济运行情况新闻发布会将公布上月主要经济数据,其中1、4、7、10月还将公布季度经济数据;中国人民银行每月发布金融统计数据报告,公布时间一般在10-12日;中国汽车工业协会一般会在每个月10-15日公布汽车行业产销数据。

2、关于海外数据:美欧议息、经济数据公布均以北京时间标注,其他海外事件按当地时间标注。

3、关于国内重要会议:中央政治局会议每年召开多次,其中4月底、7月底、10月底、12月中这几次对于经济形势判断及政策方向具有更强指导意义,建议重点关注。中央全面深化改革委员会近年来平均每年召开5-6次,平均2-3个月一次。

4、投资日历中的事件信息来源主要参考统计局网站、政府网站、财经媒体、网络大数据等多种信息渠道,与最终实际情况可能存在偏差,请以实际情况为准。

3月事件驱动投资策略

事件驱动观点

主线观察:宏观是重点关注主线。

3月重点关注宏观主线上的通胀预期变化以及各国货币政策应对态度。

美国1.9万亿财政刺激方案获得通过、疫苗接种快速推进,对于复产复工以及经济复苏节奏具有重要影响,进而影响大宗商品价格和通胀预期,最终影响美联储的货币政策。随着经济逐渐修复,对于货币宽松政策的讨论会越来越多,接下来几次美联储议息都需要密切关注。

国内方面对于货币政策一直处在“不急转弯”的预期中,实际操作节奏对市场情绪仍会有较大影响。国内通胀数据,特别是PPI变化,对于国内货币政策预期影响较大,也会影响周期板块的交易情绪。

❶两会主要关注产业层面影响。

今年两会是在五中全会之后召开的,核心仍然是十四五规划。十四五规划纲要全文会发布,各领域的具体政策后期会陆续落地。

围绕十四五的主题投资,去年四季度已经有所演绎,两会关注度比较高的领域仍然是碳中和、反垄断、共同富裕。对于煤炭、钢铁、环保、新能源、互联网、可选消费等行业相关度较高。2021年军费预算增长6.8%,增速高于2020年,对军工板块中期基本面构成支撑。

❷机构重仓股抱团瓦解,3月需注重投资安全边际。

春节之后,以食品饮料、新能源为代表的机构抱团品种出现明显回调,代表市场对于高估值板块已经出现分歧。

对比年初以来,各界对于基金的关注度快速上升,可谓是“泼了一盆冷水”。考虑到部分产品过去两年累计升幅较大,有些获利丰厚的投资者会选择落袋为安,这将带来赎回压力。而一些真正优质的核心资产,调整之后会有新的资金关注。因此,对于抱团品种,短期可能会在分化中震荡调整。对于真正优质的品种,会在充分调整之后逐步出现配置良机。

机构配置再平衡的这段时间,低估值板块相对优势更明显。

配置策略

站在3月全月的角度,可供交易的事件相对较少,配置上主要以底仓配置为主。

具体配置方向上,可继续关注低估值的港股、银行、保险;另外,军工板块基本面向好逻辑不变,可保留部分底仓。

扫二维码,3分钟极速开户>>