碳中和全面发酵!政策加速下,源头减碳成最重要抓手,共涉及这些行业

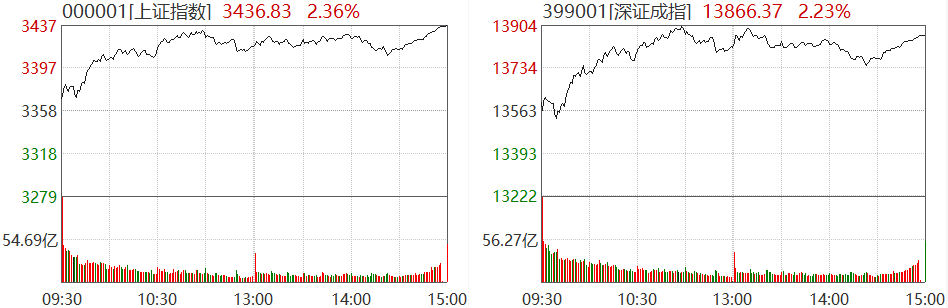

财联社(上海,研究员 马登科)讯,今日指数情绪共振上涨,市场一片红火,三大指数集体涨超2%,最强主线碳中和受益相关政策持续推进,主题性投资机会大幅发酵,水泥、钢铁、有色等供给方向大涨,余热锅炉、数据中心等也被资金挖掘。

根据财联社消息,除电力已纳入外,石化、化工、建材、钢铁、有色金属、造纸、航空剩余七大行业,将在“顺利对接、平稳过渡”的基调下逐步纳入全国碳市场。其中拥有良好碳排放数据基础的水泥、电解铝行业将可能优先纳入全国碳交易市场。

受此消息刺激,有色铝、水泥板块开盘飙升,全天走高。其中,铝、水泥分别有13家、7家涨停,此外,还带动钢铁、资源回收、余热锅炉、数据中心等板块大涨,碳中和概念几乎包揽今日涨停股。

业内人士表示,市场炒作是有逻辑的,碳中和首先要控制高排放,代表则是水泥、电解铝、钢铁等相关行业,本质就是,未来这种重污染的行业,还是持续的被限制、被集中,从而利好行业龙头们,而碳交易是实现高效经济、减碳的最重要手段,目前碳中和这个贯穿未来40年的大题材才刚刚开始。其实,在上周碳中和开始发酵,钢铁行业已经走出持续性,是供给方面趋势最强的板块。

源头减碳是实现碳中和的最重要抓手

在碳中和的背景下,开源节流是主要措施,因此,我国要实现碳中和,就必须将政策着力于工业生产端的减碳,这就会带来上游周期行业的新一轮供给侧改革。

而在我国能源消耗所产生的碳排放占全国碳排放总量约85%,其中约70%来自于工业生产活动。

从细分行业看,钢铁、水泥、石化、电解铝为国内碳排放量较高的行业,分别占我国社会碳排放总量18%、16%、6%、5%。这也是将水泥、电解铝等行业优先纳入碳交易的重要原因。

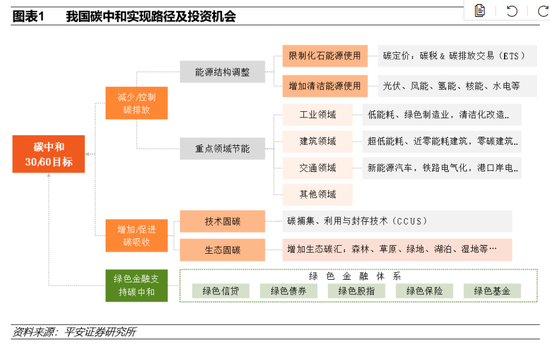

实现碳中和目标的三大路径和八大投资领域

东吴证券认为,我国二氧化碳的排放来源主要追溯到电力行业(40%),工业能源(38%)、建筑行业(10%)和交通运输业(10%)。为了达成碳中和的目标,在每个领域都需减少碳排放和碳足迹,以尽可能提前实现碳中和。

国金证券指出,从中国现有的能源结构与碳排放状况来看,我们认为实现碳达峰碳中和的“30·60”目标,至少需要考虑从三条路径入手:一是控制和减少碳排放,包括限制化石能源的使用,增加清洁能源的使用;二是促进和增加碳吸收,主要包括技术固碳和生态固碳两种手段;三是通过建立绿色金融体系来支持碳中和目标的实现。由此,衍生出八个领域的投资机会:

第一,碳排放交易领域。在碳排放交易覆盖的石化、化工、建材、有色、钢铁、造纸、电力、航空等八大行业中,具备领先节能减碳技术、生产效率提高、能耗下降的企业,将能够实现碳配额的剩余,进而可以在碳交易市场上获得丰厚收益。

第二,工业领域节能。一是传统制造业的绿色改造,推动绿色设计产品、绿色工厂、绿色园区、绿色供应链;二是污染防治、清洁生产技术、环保监测技术等;三是再生资源利用,再制造、再利用产业的发展。

其余还有建筑洁能、清洁能源、交通洁能、技术固态、生态固碳、绿色金融等领域。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>