来源:鑫元基金

事件

2021年3月10日央行公布2021年2月的货币金融数据,2月末,广义货币(M2)余额223.6万亿元,同比增长10.1%,增速分别比上月末和上年同期高0.7个和1.3个百分点;狭义货币(M1)余额59.35万亿元,同比增长7.4%,增速比上月末低7.3个百分点,比上年同期高2.6个百分点;2月社会融资规模增量为1.71万亿元,比上年同期多8392亿元。2月末社会融资规模存量为291.36万亿元,同比增长13.3%,前值13%。

01

企业部门中长期贷款高增,居民部门短贷回落。

本月新增人民币贷款13600亿,好于上年同期的9057亿,低于上个月的35800亿,季节性回落。本月的贷款数据中需要重点提到的两点分别是企业部门中长期贷款的高增和居民部门短贷的回落。本月企业贷款合计12000亿,好于上年同期的11300亿,其中中长期贷款11000亿,好于上年同期的4157亿,部分下游制造业以及国企基建配套继续扮演较重要角色,考虑到光伏行业和新能源电池的龙头企业的投资规模体量,企业部门中长期贷款存量16.85%的增速并不奇怪(上个月为15.56%,去年同期为15.8%)。另外,居民部门的短期贷款为-2691亿,去年同期减少4504亿,之所以要重点提及这个数据,是因为近期监管层对于商业银行通过经营贷的方式支持购房者的购房活动的监管动有所加强,部分商业银行在排查客户利用经营贷资金入市。本月居民部门中长期贷款4113亿,好于历年同期的数据,表明购房热度依然没有实质性下降,这一点与研究机构统计的百强房企的销售数据表现基本符合。票据融资有所减少,本月净减少1855亿,低于去年同期634亿的净增加,商业银行在减少短期资金投放而加大长期贷款的投资。今年监管层继续防范金融风险活动,同时政策层也强调了不转急弯,我们预期总量上有回落的压力,同时结构上也会出现明显的变化。

02

社融高于历年同期,直接融资明显回落。

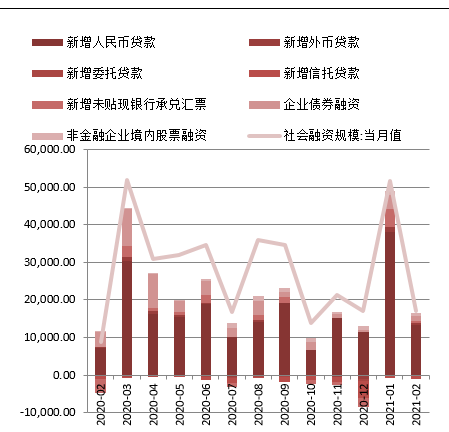

图1:社融高于去年同期

*数据来源:wind,鑫元基金整理

2月末社会融资规模存量为291.36万亿元,同比增长13.3%,高于上个月的13.3%,与上上个月持平,与前面三个月的连续回落态势相悖,主要还是由贷款的良好表现贡献。其他间接融资为-1036亿,较上个月和去年同期的-751亿和-896亿进一步下降,其中委托贷款和信托贷款分别净减少100亿和936亿。直接融资方面,无论是债券融资和政府债券融资均低于去年同期,而股票融资好于去年同期,债券市场融资回落与相对紧张的信用市场状况相关,而政府债券融资回落与债券发行安排相关,从历史情况来看,政府债券融资的主要月份集中于二季度和三季度。未贴现银票融资640亿,体现较好的贷款需求。

03

M1增速回落,M1-PPI经验指标缩小施压风险资产。

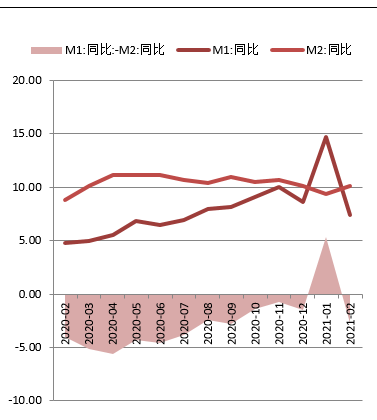

图2:M1增速回落

*数据来源:wind,鑫元基金整理

2月末,广义货币(M2)余额223.6万亿元,同比增长10.1%,增速分别比上月末和上年同期高0.7个和1.3个百分点;狭义货币(M1)余额59.35万亿元,同比增长7.4%,增速比上月末低7.3个百分点,比上年同期高2.6个百分点,年初季节性因素相当重要。股票市场投资者关注的经验指标M1-PPI回落,预示着流动性层面承压,与股票市场上的表现相吻合。从具体总量货币的构成来看,M1的主要组成部分企业存款减少24200亿,贷款创造存款,贷款的良好表现应该是能促进企业活期存款的增加,本月回落更多体现春节因素以及可能的变相经营贷款投向地产,这一点需要与居民存款增加32600亿的事实结合起来,居民存款大幅增加一方面与居民部门中长期贷款创造的因素,也有季节性因素,去年春节在一月份,而今年在二月份。去年同期企业存款减少16100亿,居民存款增加42400亿(疫情因素不可排除),居民存款与企业存款的存量增速分别为9.98%和15.8%,两者的差异直接带来增速的差异。

04

再次强调“萧条之前是滞胀”。

在1月12日的货币金融数据点评中,我们用“萧条之前是滞胀”来点题,并建议投资者密切关注地产市场的动态以把握信用收缩的力度。自2月初以来,大宗工业品价格迅速上行,海外的复苏叠加国内的地产景气促使许多市场研究人员开始喊出“滞胀”,对此而言,我们再次强调,滞胀只是经济学家用来描述某个特定的经济状态而创设的词语,而且这一阶段也很难持久,最终一定会以或严重或轻微的萧条来结束。为什么这个阶段必然会到来,因为过去一年的增长很大程度依靠了海外举债和国内举债的同时展开,中美两大经济体都处于典型的债务周期(金融周期)之中。我们在2018年年末以来多次解释了当前时空环境下政治、经济、社会、文化等层面的许多问题,目前美国国内的矛盾、全球资本主义的内在矛盾等都只是进一步加深了,并没有实质性缓解。正是在这个意义上来讲,我们一再强调“萧条之前是滞胀”。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com