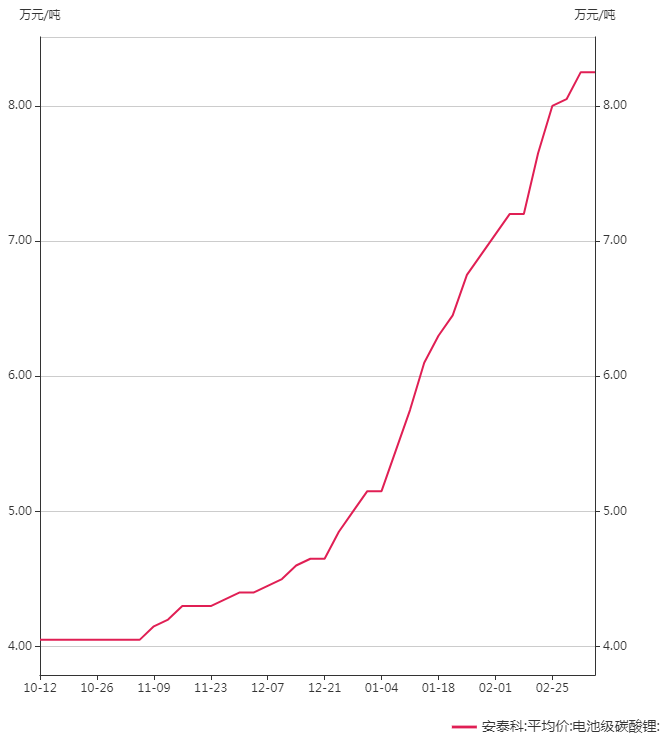

4个月时间从4万元/吨翻倍到8万元/吨之上、几乎隔天就调涨一次、下游企业大力囤货……这是目前碳酸锂现货市场的基本状况。

安泰科数据显示,截至3月10日,国内电池级碳酸锂均价为8.25万元/吨,较上月同期上涨15%。

而在4个月前的2020年11月10日,电池级碳酸锂的市场报价才刚刚站稳4万元/吨。

虽然锂价不断攀升,相应概念股的走势却令人气馁。以行业龙头赣锋锂业为例,截至11日中午收盘,该股自2月以来已累计下跌超18%。

业内人士表示,短期来看,疫情、经营周期等原因导致海外锂矿供应减少,国内盐湖提锂厂产量受气温影响仍未有明显好转,使锂盐市场货源偏紧。从中长期看,新能源汽车市场需求强劲远超预期,或将成为支撑、推升锂价的主导力量。

锂盐市场价格不断提升

总体上说,目前锂盐供应仍然偏紧,而下游采购需求却持续旺盛,这导致市场价格不断提升。

辽宁一位锂行业资深人士对上海证券报记者表示,虽然一季度已接近尾声,但当前碳酸锂生产开工率仍略显不足,不少厂商仍处于休假停工状态,导致市场流通货源偏紧,现货报价抬升。

隆众资讯锂行业分析师罗晓莉对上海证券报记者表示,锂盐价格上行与上游矿山原材料紧缺有关。澳大利亚大型锂矿Altura在去年四季度宣布破产,导致锂矿供应出现缺口,加上前两年澳洲锂矿价格持续下行,一度跌破开采成本线,影响了部分新的开采扩张计划,澳洲方面整体的供应量有所缩减。

国内方面,罗晓莉表示,从去年11、12月份开始,由于气温降低,青海盐湖卤水提锂产量下滑,相应的市场供应也有所缩减。而在此期间,下游需求却持续增长,正极材料厂商的锂盐采购量不断加大,备货周期由原来的半个月升至1、2个月甚至3个月。

“厂家、贸易商囤货惜售的情况也比较多见。因为终端电池市场需求火热,业内也一致看好2021年锂电材料的价格行情,部分厂商节前就开始囤积锂盐现货,等到价格进一步走高的时候抛售。”前述辽宁行业人士透露道。

生意社碳酸锂分析师认为,3月市场活跃度开始上升,上下游生产都将进入正轨,因此采购相对密集,带动价格上涨,预计短期碳酸锂价格仍有上涨空间。

磷酸铁锂是最大的需求增量

从下游需求来看,磷酸铁锂已成为锂盐需求最大的增量。

安信证券表示,目前,大量电池企业布局磷酸铁锂路线,扩产规划积极,宁德时代、亿纬锂能等头部企业均公布磷酸铁锂产能投资计划,磷酸铁锂需求放量将驱动碳酸锂价格持续上涨。

例如,2月3日晚间,中核钛白发布关于投资建设年产50万吨磷酸铁锂项目的公告,拟投资超百亿元强势跨界磷酸铁锂。1月,德方纳米宣布,与宁德时代合作投建年产8万吨磷酸铁锂项目。

据隆众资讯监测,2020年我国磷酸铁锂的产能约27.9万吨。据其测算,2021年至2023年,国内磷酸铁锂企业拟扩建产能超30万吨。

上市公司纷纷加码资源保供

上游锂资源供应持续紧张,下游锂电池需求又无比景气。在显著的供需错配下,近期,上市公司正纷纷出手,加码锂资源保供。

赣锋锂业3月8日晚间发布公告称,公司及全资子公司青海良承拟以自有资金14.7亿元收购伊犁鸿大100%财产份额,进而间接拥有青海省柴达木一里坪锂盐湖项目的权益。该盐湖主要利用含锂卤水生产碳酸锂、氯化钾等产品,并直接或间接地用于锂电池原料等领域。

同一天,盛新锂能发布公告称,公司近日与AVZ矿业有限公司签署《承购协议》,公司拟向AVZ矿业采购锂辉石精矿,首期采购期限为3年,后续双方达成一致意见可以延长。在每个合同年度期间采购量为160000吨(+/-12.5%)。

永兴材料在3月5日的投资者关系活动中表示,公司控股的白市化山瓷石矿探明储量约为4500万吨,二期项目中将进一步勘探,有望扩大储量。

国务院办公厅去年11月发布的《新能源汽车产业发展规划(2021—2035年)》提到,推动动力电池全价值链发展,鼓励企业提高锂、镍、钴、铂等关键资源保障能力。

业内人士表示,相关企业的频繁扩产,表明向上游掌控核心原材料资源已然成为重要的行业发展趋势。除了关键资源保障能力的提升外,向上掌控核心资源,也有利于企业拓展全产业链,做好成本控制,巩固核心竞争力。

编辑:陈其珏

扫二维码,3分钟极速开户>>