“小巨人”旭宇光电:实际表现更像是行业矮子,研发投入疑为上市而包装

来源:市值风云

流程编辑 |小白

“

最近三年累计研发投入占累计营业收入比例为5.1%,仅略高于上交所科创板发行上市申报“不低于5%”的指标要求;公司要想依靠研发来实现逆势超越,难度不亚于国足入围世界杯。

”

旭宇光电,成立于2011年1月,公司主要从事LED封装器件的研发、生产和销售,其产品广泛应用于家居照明、商业照明、工业照明,和教育照明等领域。

公司是工信部首批专精特新“小巨人”企业,牵头起草或参与制定5项国家标准、1项行业标准及7项深圳市LED团体标准。

公司于2016年8月22日挂牌新三板,并于2017年7月13日摘牌,证券代码838494.OC。

2020年,公司开启IPO征程,同年12月完成辅导工作。2020年12月31日,公司申请科创板上市已获上交所受理。

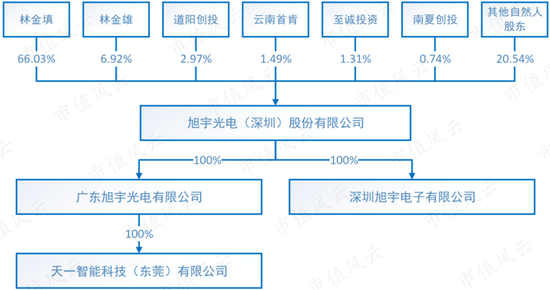

截至招股说明书签署日,公司实际控制人林金填直接持有66%的公司股份,且同时担任公司董事长、总经理职务。

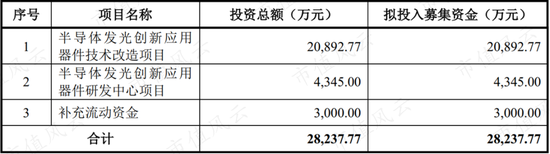

此次冲刺科创板,公司拟募集资金2.8亿元,其中2.1亿元用于半导体发光创新应用器件技术改造项目、4345万元用于半导体发光创新应用器件研发中心项目及3000万元用于补充流动资金。

一、核心产品量价齐跌

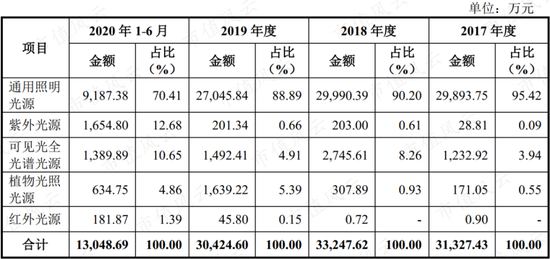

从公司的产品类别来看,主要包括通用照明光源、紫外光源、可见光全光谱光源、植物照明光源、红外光源。

其中,2017-2019年公司营收中,通用照明光源占比分别为95%、90%、89%;2020H1营收占比为70%。从营收占比可以看出,公司收入端高度依赖通用照明光源业务。

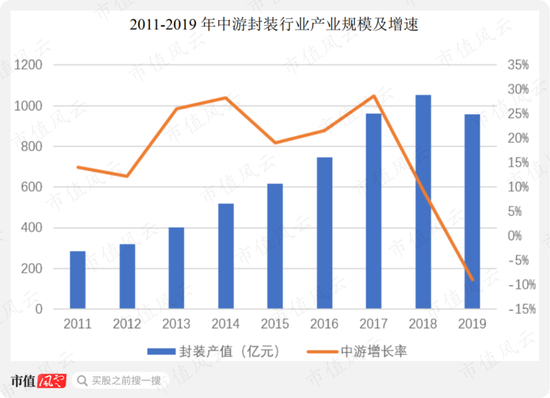

目前国内LED封装行业市场集中度较低,企业数量众多,市场竞争较为激烈。2019年,受国际形势变化影响,我国LED封装环节产值为959亿元,较上年有所下滑。

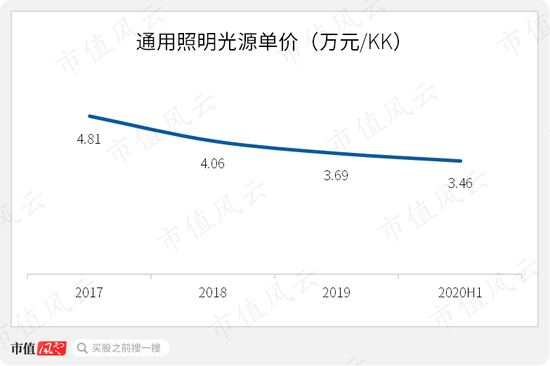

在此背景下,公司主营产品价格也呈现逐年下滑的趋势。

通用照明光源产品平均单价从2017年的4.8万元/KK下降到2018年的4.1万元/KK,到2019年再进一步下降至3.7万元/KK,2020年该产品单价还继续下降,仅为3.5万元/KK。

公司的封装业务处于产业链的中游,容易受到上游芯片供应商涨价,以及下游不断要求降低成本的双重挤压。公司通用照明产品价格的变化,折射出近几年照明类LED封装行业价格战进行的较为激烈。

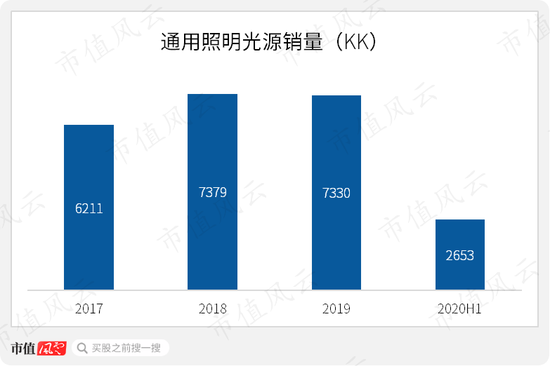

值得注意的是,价格下降的同时,公司的通用照明光源产品销量也出现下滑。2017-2019年,通用照明光源的销量分别为6211KK、7379KK及7330KK;2020H1,该类产品销量为2653.87KK,同比下降64%。

除了通用照明光源,2020H1,其他产品的销量也多数出现下滑。可见光全光谱光源、植物光照光源、红外光源的销量分别为188KK、40KK、1KK,分别同比下降54%、64%及27%。而唯一实现正增长的紫外光源销量为5KK,数量有限。

整体来看,公司的核心产品进入2020年后呈现价格与销量的双重下滑。

二、营收与利润增长乏力

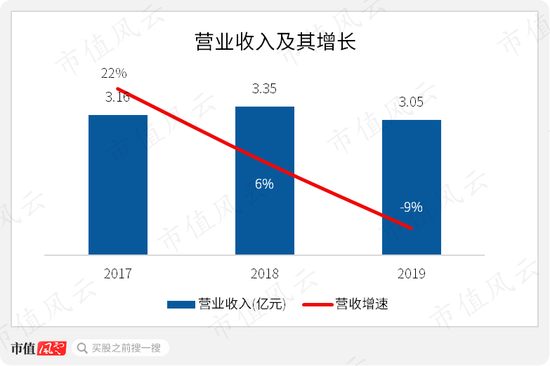

2017-2019年,公司实现营业收入分别为3.2亿元、3.4亿元及3.1亿元,2019年营收同比下跌9%。

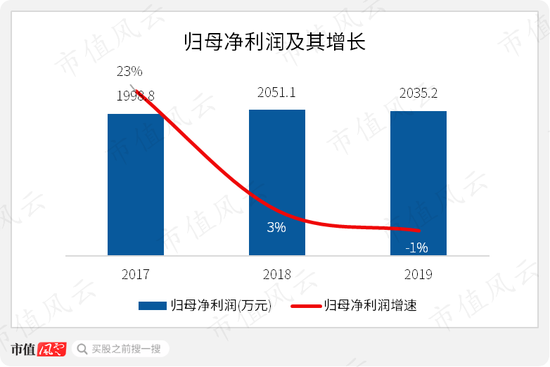

对应的归母净利润分别为1998.8万元、2051.1万元及2035.2万元,2019年归母净利润同比下跌1%。

可以明显看出公司的营收、归母净利润增速逐渐下滑,业绩增长呈现乏力的趋势。

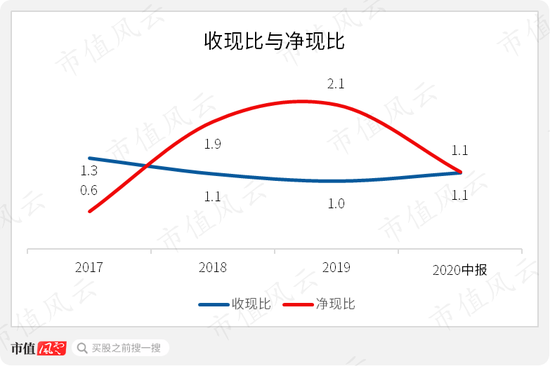

公司营收的现金含量基本保持良好,收现比由2017年的1.3降至2019年的1.0,2020H1回升至1.1。与此同时,净现比由0.6升至1.1,整体盈利质量有所提升。

三、研发能力明显弱于同行

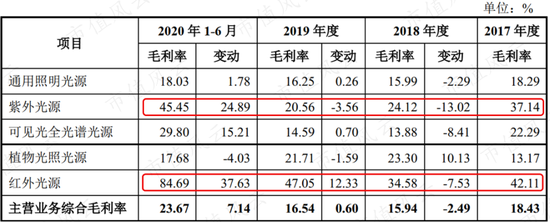

公司在主营业务毛利率方面与同行业可比公司瑞丰光电(300241.SZ)、国星光电(002449.SZ)、鸿利智汇(300219.SZ)及聚飞光电(300303.SZ)对比如下:

2017-2019年,公司的主营业务毛利率分别为18%、16%及17%,均处于同行业可比公司中最低水平。2020H1,公司的主营业务毛利率陡然升高至24%,居于可比公司中第二名。

公司对此的解释是:

2017-2019年,公司毛利率低于同行业可比公司平均水平,主要原因为上述同行业可比公司的经营范围中包括显示类背光源器件及其他业务,照明LED销售占比较小。

2020年上半年,公司红外LED、紫外LED、可见光全光谱LED及植物光照用LED等创新应用产品总体销售增长较快,带动了公司主营业务毛利率的上升。

公司的意思是产品结构的调整带动了主营业务毛利率的提高,那我们来看看各类产品的毛利率状况。

分产品来看,2020H1营收占比最大的通用照明光源毛利率为18%,较2017年基本无变化;提升幅度较大的 是紫外光源毛利率由2017年的37%提升至2020H1的45%,红外光源毛利率由42%提升至85%。

这样的产品结构调整什么时候真正推动收入端出现改善,还需要后续跟踪。

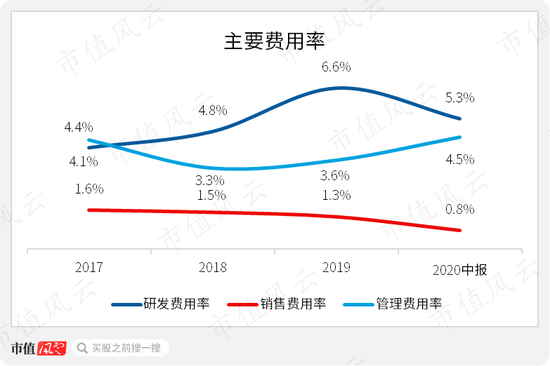

主要费用率方面,2017-2019年公司的研发费用率逐渐走高,由2017年的4.1%提高至2020H1的5.3%;销售费用率则由1.6%降至0.8%;而管理费用率在2018年以后开始逐渐上升,由3.3%升至4.5%。

整体来看,公司的主要费用率有降有升,其中研发费用率提升明显,反映出公司对研发的重视程度在提高。公司的研发能力与其他可比公司相比是高是低呢?

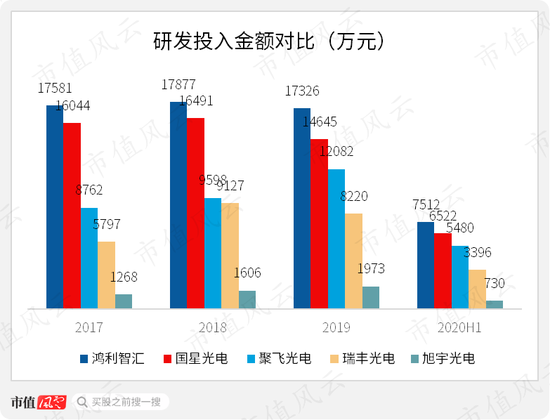

2017-2019年,公司累计研发投入金额为4847万元,最近三年累计研发投入占累计营业收入比例为5.1%,仅略高于上交所科创板企业发行上市申报“不低于5%”的指标要求,同时其研发投入金额远远低于可比上市公司水平。

2019年,鸿利智汇、国星光电、聚飞光电、瑞丰光电及公司的研发投入金额分别为1.7亿元、1.5亿元、1.2亿元、8220万元及1973万元。

从研发投入金额来看,公司处于可比公司中最低水平,不及鸿利智汇的1/8,不及国星光电的1/7,仅为聚飞光电的1/6,瑞丰光电的1/4。

从专利积累来看,公司也大大落后于其他可比公司。截止2020H1,公司共拥有专利102项,其中发明专利42项;对比其他可比公司动辄400项以上的专利数量,公司的专利数量少得可怜。

(来源:市值风云整理)

结合研发投入金额与专利储备来看,公司的研发能力远低于其他可比公司。

四、应收账款及存货高企

随着公司业务规模的扩张,应收账款也呈现出持续攀升的趋势。

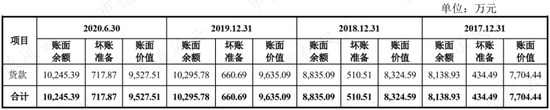

2017年-2019年,公司应收账款余额分别为8138万元、8835万元及1.0亿元,占营业收入的比重分别为29%、26%及34%;尤其是2020H1,公司的应收账款余额为1.0亿元,占营收的比重达到78%。

值得一提的是,由于公司客户实力偏小,部分货款无法收回,从而存在坏账的情况。2017-2020H1,公司应收账款的坏账准备金额分别为435万元、511万元、661万元及718万元,呈现逐年上升趋势。

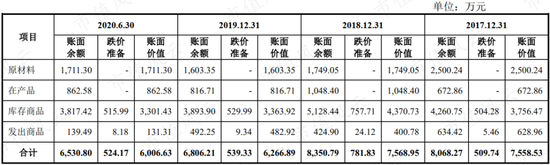

从存货构成来看,2017-2020H1,公司的存货余额分别为8068万元、8351万元、6806万元及6531万元。

其中,库存商品余额分别为4261万元、5128万元、3894万元及3817万元,占存货余额的比例分别为53%、61%、57%及59%,是存货的主要构成部分。

由于主营产品单价连年下降,公司也面临存货减值风险。2017-2020H1,公司库存商品存货跌价准备余额分别为504万元、758万元、530万元及516万元,占库存商品余额的比例分别为12%、15%、14%及14%。

而在扣除存货跌价准备以及应收账款坏账之后,2017-2020H1公司的存货账面价值与应收账款账面价值合计占流动资产的比例分别为55%、73%、75%及70%。

需要指出的是,公司的应收账款和存货的变现能力也弱于同行。

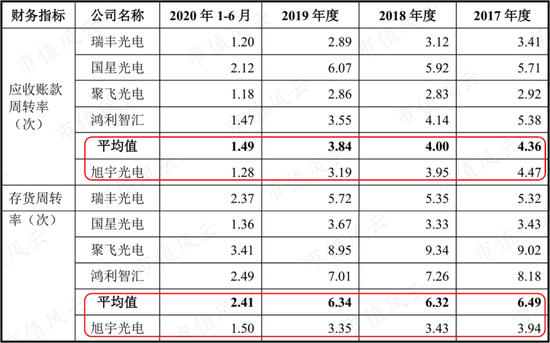

2017-2020H1,公司的应收账款周转率分别为4.5次、4.0次、3.2次及1.3次,同行业可比公司平均值分别为4.4次、4.0次、3.8次及1.5次。

公司的存货周转率分别为3.9次、3.4次、3.4次和1.5次,同行业可比公司平均值分别为6.5次、6.3次、6.3次和2.4次。无论是应收账款周转率还是存货周转率,公司均低于同行业可比公司平均值。

五、偿债能力弱,现金流短缺

2017-2019年,公司资产负债率分别为53%、53%及53%,远高于同行业可比公司负债水平。以2019年负债率较高的鸿利智汇为例,公司的资产负债率高于鸿利智汇5个百分点。

截止2020年6月末,公司的资产负债率为50%,仍处于较高水平,公司整体财务风险并未明显下降。

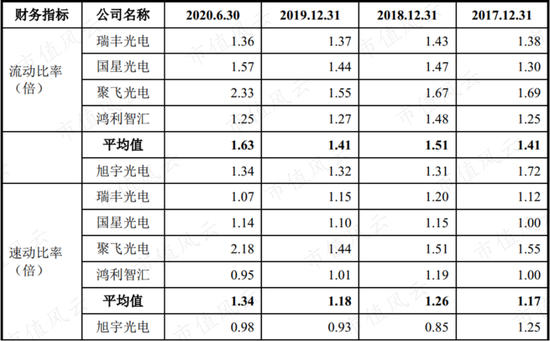

除了资产负债率较高以外,公司的偿债能力也并不强,流动比率和速动比率较同行来说均偏低。

2017-2020H1,公司的流动比率分别为1.7、1.3、1.3及1.3,而同行可比公司的流动比率平均值分别为1.4、1.5、1.4及1.6。

同期,公司的速动比率分别为1.3、0.9、0.9及1.0,而同期同行可比公司的速动比率平均值分别为1.2、1.3、1.2及1.3。2018年以后,公司的流动比率和速动比率均低于同行,偿债能力较弱。显然,公司持续面临着偿债压力。

从现金流情况来看同样不容乐观,2017-2019年,公司的经营现金流净额分别为1100万元、3900万元及4200万元,而同期公司的资本开支规模较大,这三年分别达到1600万元、1.1亿元及6300万元。

由此导致公司的自由现金流为负,分别为-500万元、-7000万元及-2100万元。2020H1,公司的资本开支规模较小,为1400万元,自由现金流也首次转正,仅为400万元。

总结

公司是工信部认定的首批专精特新“小巨人”企业之一。但从实际经营情况来看,公司更像是LED封装行业的侏儒。

随着市场竞争加剧,公司核心产品单价与销量出现下滑,导致其出现营收与净利润增长乏力。虽然近年不断加大了研发投入,但与其他同业可比公司对比来看,绝对研发投入金额远不及竞争对手。

可以说公司要想依靠研发来实现逆势超越,难度不亚于国足入围世界杯。除此以外,应收账款和存货规模高企、偿债能力较弱、现金流短缺也频频亮起经营红灯。

随着行业的竞争加剧,公司经营恐怕面临更大的困难,那么,其未来成长的核心竞争力又将何在?

扫二维码,3分钟极速开户>>