热点栏目

热点栏目 记者 | 范嘉智

本土CRO/CDMO龙头企业在这轮“抱团股”下跌行情中,跌幅首当其冲。

体量最庞大的龙头药明康德(603259.SH)自2月18日股价触及最高188.28元/股后,在13个交易日中,几乎单边下跌。截至3月8日收盘,累计跌幅32.37%,市值缩水1547.67亿元。

规模相对较小的泰格医药(300347.SZ)与康龙化成(300759.SZ)同期股价跌幅也同样达到34.18%和32.65%,市值分别蒸发567.32亿元和401.76亿元

数千亿市值化为乌有,是这些企业的投资逻辑松动了吗?

CRO/CDMO是新药研发的上游产业,直接受益于行业向创新药和医疗器械不断增加的开发投入。可以说“药企每一笔研发投入,都有一部分成为CRO/CDMO企业的收入”。

从商业模式的角度,CRO与CDMO业务存在差异。CRO属于人才密集型产业,某种程度上,人工成本可决定CRO企业的竞争力。CDMO行业依赖固定资产投资带来的产能提升,对人力资源需求程度略低,产能是行业主要瓶颈,属于资本密集型产业。

但是不可否认,国内本土CRO/CDMO企业承接了外资药企向亚洲等人力成本较低地区转移研发服务的需求。在国内开展CRO业务,临床试验患者成本相对较低,CRO/CDMO业务都可以享受国内工程师红利带来的优势。

可以预见,未来会有更多药企选择CRO/CDMO模式进行新药开发。规模较大的药企可以选择剥离研发板块,转而将这些业务外包给CRO公司。通过这样的方式,药企可以减少固定资产投入,提高时间和资金的使用效率。同样,CDMO产能转移也将成为趋势,既有传统药企向CDMO企业转移,也有CDMO企业产能由海外向国内的转移。

在国内,CRO产业还存在一定的龙头效应。国信证券研究指出,三大CRO龙头企业药明康德、泰格医药、康龙化成市场占有率合计达到26%,市场份额向龙头集中的趋势明显。在CDMO产业,由于企业更依赖固定资产投资,因此头部效应相对较弱。

相对应的,经营CRO/CDMO企业的风险主要来源于医药产业研发投入减少、行业政策出现变化、生产成本增加或者行业竞争恶化等。奇怪的是,行业基本面并没有在最近几个月出现大的变化。

本土CRO/CDMO龙头业绩表现如何呢?

业绩快报显示,药明康德2020年度全年实现营业收入165.35亿元,同比增加28.46%;实现归母净利润29.60亿元,同比增加59.62%。泰格医药与康龙化成的业绩预告显示,其2020年归母净利润同比增长的区间分别为100%~115%和107%~117%。

值得注意的是,这些本土CRO/CDMO龙头的扣非后归母净利润增速都相对逊色。

2020年,药明康德实现扣非后归母净利润23.85亿元,同比增长24.60%。泰格医药与康龙化成2020年扣非后归母净利的增速区间分别为20~33%和54%~64%。主要原因是,这些企业在2020年业绩都受到金融资产公允价值变动收益、投资收益或股权转让收益、金融衍生品收益的影响。

其中影响最大的或许还是金融资产公允价值变动收益。这些CRO企业通过产业链上下游资源、研发经验的积累,可以有策略的投资布局一些早期医药企业,这部分逐渐成为利润来源的重要部分。如药明康德投资方向涉足药物研发、医疗器械、体检及健康管理,十足医疗产业投资基金的风格,但这部分收益存在较大的波动。2020年药明康德来自金融资产公允价值净利润规模达17.94亿元,而2019年同期为亏损1.26亿元,2018年为收益6.16亿元。

除了投资收益部分波动较大外,CRO/CDMO产业一直被视为确定性更高的创新药子板块,新增订单数给未来业绩提供了较为明确的指引。这也给了机构投资者抱团CRO/CDMO龙头足够的理由,在过去半年内触及令人咋舌的高位。

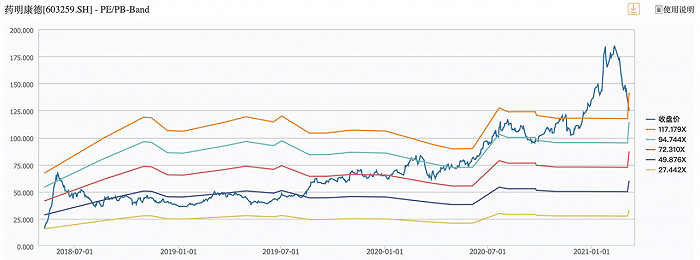

图片来源:Wind

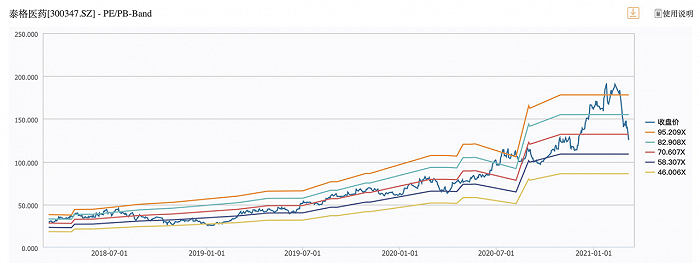

图片来源:Wind 图片来源:Wind

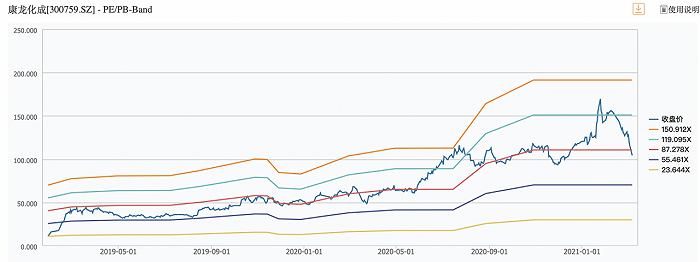

图片来源:Wind 图片来源:Wind

图片来源:WindWind数据显示,经历调整后,药明康德股价所对应动态市盈率仍处于历史估值上沿,未来估值进一步回落的可能性仍较大。泰格医药与康龙化成则分别已经回落至历史估值中值,但从绝对值看,二者动态市盈率分别高达67倍和82倍,与主营业务增速相比仍有一定不匹配。

现阶段,还不能说这些本土CRO/CDMO企业股价风险已经释放完毕。

扫二维码,3分钟极速开户>>