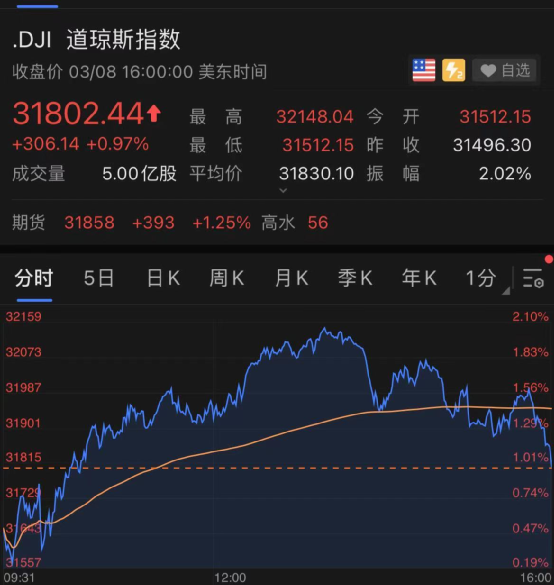

资金面:资金面整体偏松,跨节跨月依旧平稳宽松

2月份,政府债券净融资规模为739.07亿元,去年同期为3,572.32亿元,政府债券缴款对资金面影响较小。本月有2000亿元MLF到期,央行在春节后第一个工作日等量续作2000亿元MLF。综合来看,2月份包含中国传统春节假期,央行在公开市场公告中表述“今年春节前居民提现需求明显少于往年,同时节前财政支出增加较多”,加上政府债券净融资规模很小以及缴税小月,虽然央行净回笼,但是资金面仍然整体偏松。预计三月份央行大概率会维持中性的货币政策,市场利率围绕政策利率附近波动。

债券市场走势:春节后受资金面宽松和再通胀预期影响收益率曲线变陡

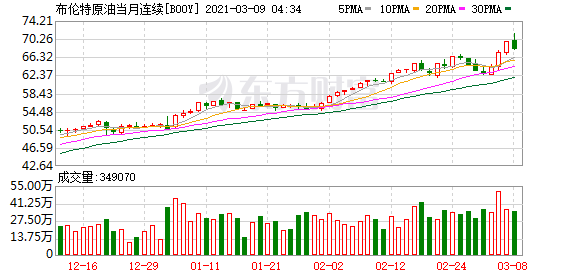

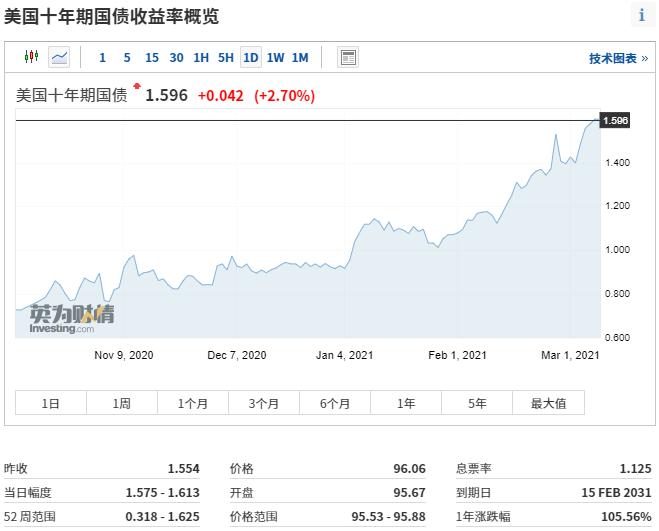

春节前受资金面宽松的影响,5年期以内的利率债收益率较月初变动不大,长期限利率债受市场预期央行货币政策转向的影响出现了10bp以上的上行;春节后资金面持续宽松,短端收益率进一步下行,春节期间大宗商品价格大幅上行以及美债因再通胀预期大幅上行,长端收益率再次上行近5bp。目前央行公开市场操作对于资金面的影响“存在感”较弱,市场的担忧主要集中在中国经济恢复基础牢固后央行或将会逐步收紧货币政策以及在全球量化宽松的背景下可能引起的大宗商品价格持续上涨带来的输入型通胀,因此收益率曲线逐步变陡,中国债券市场跟随国际债券市场进行再通胀交易。

债市展望:“两会后”后可能存在上行压力,关注国内国际通胀变化和政府债券供给

3月债市多空因素交织:首先,3月初召开的“两会”不仅会对货币政策和财政政策进行最新表述,而且会公布财政收支预算和政府债券发行计划;其次,国内零散的疫情反复基本得到较好的控制,随着国外疫苗的逐步接种,生产力和消费需求逐步恢复是大概率事件;再次,随着外国刺激政策逐步落地,大宗商品价格出现较大幅度上涨,再通胀压力显现;最后,当前的国内政策利率依然维持在去年疫情爆发时的水平,“不急转弯”并不意味着“不转弯”。总体而言,3月债市预计震荡,依然建议以低久期票息策略为主。