近期白酒板块回调,2月18日至3月8日中证白酒指数跌幅近30%。茅台股价跌破2000元整数大关。白酒板块什么价格值得买?行业基本面是否存在风险?板块预期收益空间怎么看?后市投资策略如何?《食品饮料α掘金》整理了各大券商策略以飨读者。

天风证券:白酒近期回调与基本面关联度不大

天风证券认为,白酒基本面有强支撑,一季度业绩高增有望开门红。此次回调主要受到资金及情绪方面的影响,与基本面关联度不大。

高端酒板块仍旧具有长期增长趋势。弹性比较大的是趋势向上、渠道扩张的次高端酒企和地产酒龙头,白酒企业21Q1业绩或将迎来较好表现,基本面仍有较强支撑,业绩弹性或将显现。

招商证券:回调中性价比已经突出,进入买入区间

流动性连锁反应引发短期回撤,而业绩确定性强的标的在回调中性价比已经突出,进入买入区间。白酒3月关注批价回升,食品寻找确定性。

投资策略:

短期建议配置龙头防御性强标的,如茅台、伊利、蒙牛、洋河。

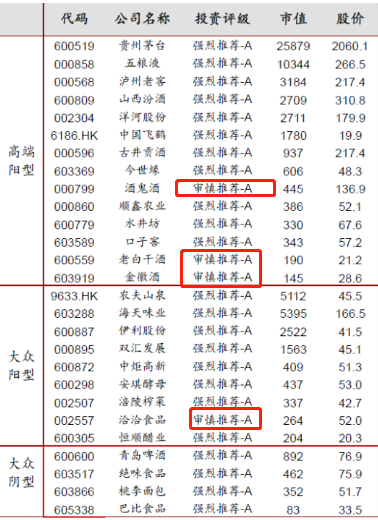

一年维度来看,推荐估值合理,业绩增速在15-20%左右赛道龙头。白酒首推高端(茅五泸),次高端中古井、洋河、水井、今世缘业绩增速与估值匹配,建议在回调中布局。

长期资金建议布局年内估值较高,但竞争优势明显、成长较快标的,如汾酒、颐海等。

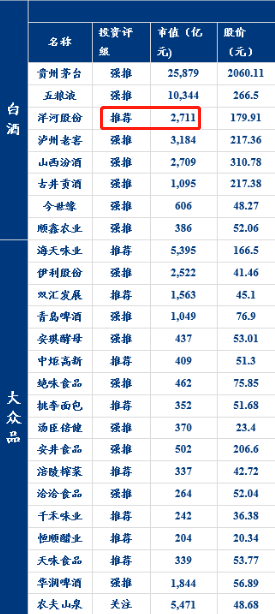

(表格数据截止20210305)

(表格数据截止20210305)华创证券:白酒板块行业基本面是否存在风险?什么价格值得买?

什么价格值得买?

白酒板块已重回合理价值区间,再往下已到加买时点。高端白酒作为板块的估值锚,当下茅台估值回落至今年47倍PE,五粮液43倍PE,板块整体已至合理价值区间,虽然由于资金行为难以判断短期低点,不过若板块继续回调,则越回落越值得买入。

行业基本面是否存在风险?

景气向上并未改变,春节动销打下良好基础,全年经营节奏调节余地充足。中长期看,中高端名酒企业的平稳增长趋势以及核心竞争力并未发生变化。年内看,春节动销强劲恢复,高端和次高端名酒需求旺盛。

当前市场预期仍处于平稳阶段,业绩落空的风险不大,因此我们预计全年业绩支撑具备充足保障,每一次报表披露都将更加夯实估值。

板块预期收益空间怎么看?

赚取业绩成长的收益。考虑在流动性收紧预期、及与其他行业的横向估值对比,白酒板块估值再度扩张已不具持续性,建议降低全年预期收益率。

策略:白酒回落中加买

白酒板块:基本面有力支撑,春糖和季报有望成为下一阶段催化,优先高端白酒,精选次高端弹性标的。

建议优先稀缺性和确定性兼具的高端白酒茅、五、泸,赚取业绩成长的收益空间已经逐步清晰。

次高端价格带在年内低基数下普遍有望迎来高增长,结合当下估值性价比及成长弹性,推荐今世缘、水井坊、汾酒、古井贡、洋河。

(表格数据截止20210305)

(表格数据截止20210305)华安证券:白酒基本面并未出现问题

近期白酒板块回落幅度较大,春节后板块下跌近20%,但名酒批价依然坚挺,基本面并未出现问题,股价回调主要由估值回落带来。预计一季报低基数下次高端地产酒龙头均能实现双位数以上增长。

高端酒确定性仍最高,建议继续关注高端茅台、五粮液,次高端地产酒龙头山西汾酒、今世缘、洋河股份。

华福证券:短期白酒板块出现大幅反弹的可能性较低

短期内,白酒板块出现大幅反弹的可能性较低,以宽幅波动为主,投资者应合理降低收定益预期。

但是,白酒板块的基本面仍然给予板块硬支研撑,目前渠道库存健康,各家酒企的批价和终端成交价均保持稳定。

因此,仍然推荐贵州茅台、五粮液两经营稳健、业绩预期相对确定的龙头企业,关注估值相对低位的洋河股份的改革效果落地机会。

免责声明:投资日报中所提到的上市公司只涉及客观信息和市场解读梳理,不作为个股交易依据,敬请投资者注意风险。

扫码添加小秘书微信,领取牛年红包、加入粉丝交流群。

扫二维码,3分钟极速开户>>