来源:富途资讯

牛敲黑板:

债券利率和资产价格呈反比关系;

中国的核心资产为什么受美债利率更大;

长期逻辑,哪些赛道的核心资产更值得布局?

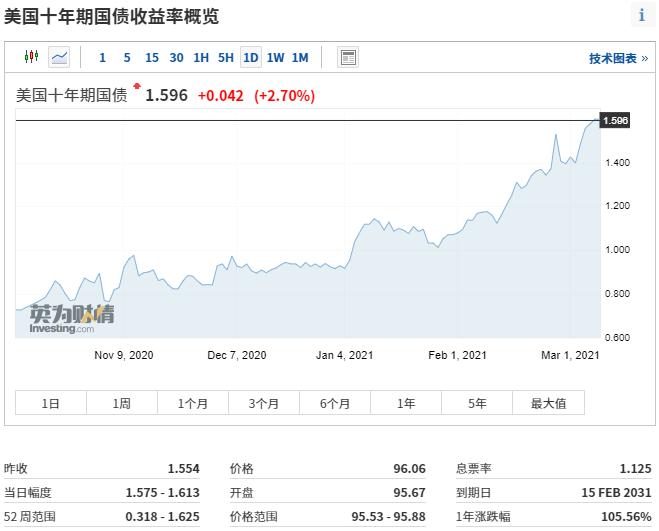

近期美债开始收益率再度走高,A股、港股、美股市场全线下跌。到底美债是什么?为什么债券市场会影响到股票市场?

本文将通俗易懂地讲解债券利率和股票的关系,然后重点分析中国股票资产为什么会更容易受到美债利率影响。

债券利率和资产价格呈反比关系

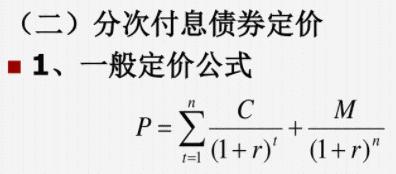

根据债券公式,M是债券面值,r 是债券利率,C 是票面利息,P 是债券价格。我们简单理解,M 和 C 是固定的,变化的是 r 和 P 。债券利率 r 和 债券价格 P 是呈反比。通常 r 越大,P 越低;r 越小,P 越高。

通常来说,国债是一种债券, 国家政府对其进行背书的债券,违约概率低,通常也被理解为无风险资产。目前,世界公认美国债券是全球无风险资产,所以美债利率是全球资产定价的锚。

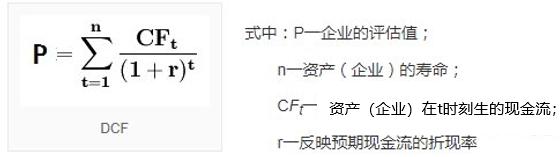

债券是债券市场,股票是股票市场,为什么债券的收益率会影响到股票呢?以下是股票DCF定价模式:

其中股票DCF模型中 r =国债利率(俗称“无风险利率”)+风险偏好利率。由此,我们可以得到,国债利率(无风险利率)越高,那么DCF 中的 r 越高,股票价格 P 越低。

以上公式,简单为大家讲解近期利率和股票的关系。其实,资本市场极其复杂,受众多因素干扰,国债利率是影响因素之一。最近大家也会特别好奇,为什么中国核心资产更多地受到美国十年期国债利率影响,而不是中国十年债券利率影响。

以下内容主要来自天风策略研报《美债VS 核心资产——基于贴现模型的敏感性研究》;

接下来内容主要回答以下几个问题:1)中国的核心资产为什么受美债利率更大而不是中国国债利率?2)2020年底和2021年初,为何核心资产估值与美债利率背离?3)长期逻辑,哪些赛道的核心资产更值得布局?

中国的核心资产为什么受美债利率更大?

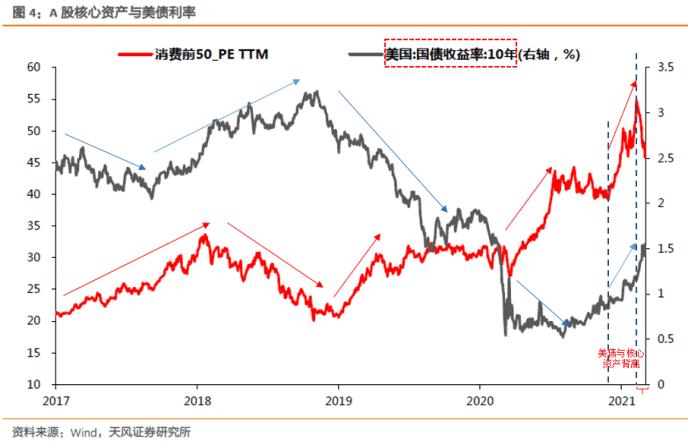

首先,从逻辑出发,2017 年开始,外资大幅流入A 股市场,成为核心资产的边际定价资金。同时外资的进入,逐步改变了这些公司的定价逻辑。目前,北上资金占前50指数中50个股票的自由流通市值比重平均为15%。

其次,从实证检验的结果来看,2017 年外资开始大幅流入之后,的确是美债利率与中国核心资产估值的反向相关性更加明显。根据下面的两张图对比,美债利率与中国核心资产走势更为明显相符。

2020年年底和2021年年初,为何核心资产估值与美债利率背离?

背后主要是国内基金2021年初大规模发行所推动的,周均超过700亿的发行规模导致核心资产的估值被大幅推升,阶段性与美债利率发生了背离。

近期,公募基金发行重回稳定状态后,美债利率对中国的核心资产估值仍然可能起到定价之锚的作用。

长期逻辑,哪些赛道的核心资产更值得布局?

关于不同消费品的涨价能力,我们可以先看一组数据:

从各国的CPI 及CPI 细分领域的长期增长率,并非所有的消费行业CPI 都能跑赢整体CPI,一般来说,必需消费品长期增速高于整体CPI,而可选消费品的长期增速低于整体CPI。

事实上,价格表现最好的是服务业,尤其是教育和医疗,这两类消费品的特点是不得不由人工来完成,因此,涉及到了人力成本,都是要涨工资的,同时也基本属于必须品,对应产品端的涨价能力也更强。

而耐用消费品,大多是制造类的,会不断发生技术进步、成本下降、机器换人等等,因此产品价格不涨反降。

根据天风证券最后给出的结论:涨价能力的角度,永续增长率的排序大概率是,教育、医疗>酒类、食品>家具、家电、汽车、服装、电子产品。

扫二维码,3分钟极速开户>>