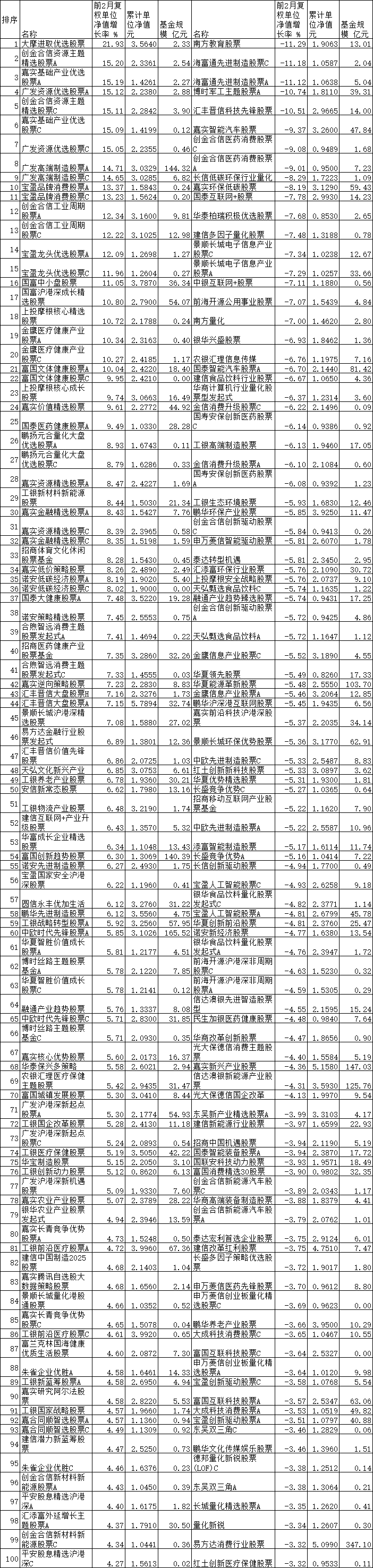

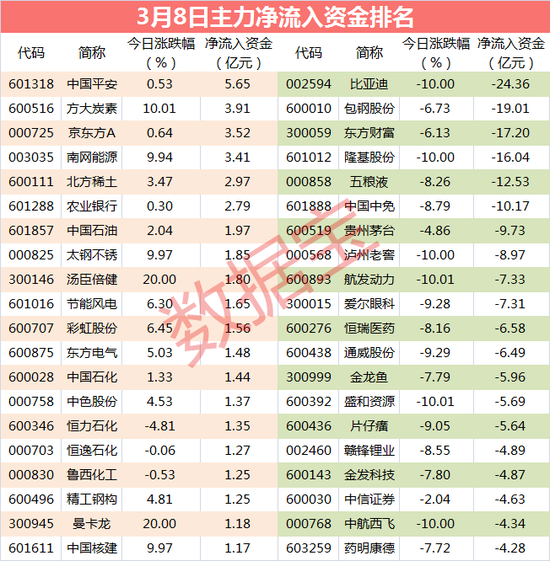

来源:养老与金融

(中国养老金融50人论坛核心成员)

(中国老年学和老年医学学会老龄金融分会副总干事)

据美国疾控中心(CDC)最新报道,2020年美国平均预期寿命为77.8岁。这与中国人口平均寿命相差无几,国家卫生健康委发布《2019年我国卫生健康事业发展统计公报》显示,我国居民人均预期寿命2019年为77.3岁。

然而,当美国男女退休年龄正在延长至67岁时,中国女工人仍然50岁退休,比美国女性早退17年;中国女干部仍然55岁退休,比美国女性早退12年。除了非洲,世界上很少有国家女性50岁退休。因此,中国优先统一男女退休年龄至60岁,迫在眉睫,刻不容缓。

从2021年1月2日开始,美国男女退休年龄将从66周岁逐渐迈向67周岁,并用6年时间完成从66周岁向67周岁过渡。这是1983年《社会保障法》修订时早已写进法律的规定,具体延长退休年龄的进度安排如下表:

出生时间

正常退休时间

正常退休年龄

1955年

2021年

66岁2个月

1956年

2022年

66岁4个月

1957年

2023年

66岁6个月

1958年

2024年

66岁8个月

1959年

2025年

66岁10个月

1960年及以后

2026年及以后

67岁

注:此表摘自美国社保局网站。

根据规定,1955年出生的美国人,正常退休年龄是66岁零2个月,也就是说,这些人在2021年已达到正常退休年龄,可以办理退休手续,并领取完整的退休金。但有一个例外,很有意思,1955年1月1日这一天出生的人,其正常退休年龄仍为66周岁,而不是66岁零2个月。因为每个月1号出生的人,其正常退休年龄与上个月出生的人相同。

如上表所述,1956年出生的人,其正常退休年龄为66岁零4个月;依次类推,1960年及以后出生的人,其正常退休年龄为67周岁。

美国实行弹性退休制度,并设定了三个法定退休年龄:正常退休年龄,最早可提前退休年龄(62岁),最大可奖励延迟退休年龄(70岁)。它奖励延迟退休,并惩罚提前退休。

你可以在正常退休年龄之前选择“提前退休”,但最早可退休年龄不得早于62周岁,而且提前退休必须扣减每月退休金,比方,1955年出生的人,原本应该在2021年正常退休,但如果他在62岁(2017年)提前退休,则每月退休金最多可扣减30%。

这还没有完,如果你提前退休后,一边领取国家退休金,一边再次工作有收入,那么,还需要经过折算后,再次扣减你的退休金。如果你退休后工作收入足够高,甚至可将你的每月退休金全部抵扣掉(相当于你没有退休金)。直至你达到正常退休年龄66岁零2个月后,才不再对你之后的工作收入进行退休金扣减。

与此相反,如果你达到正常退休年龄,你不办理退休手续,也不领取退休金,那么,你可以要求自主延迟退休,但最大可奖励延迟退休年龄为70岁。比方,你是1955年出生,原本正常退休年龄为2021年,但你打算延迟到70岁退休,也就是说,在70岁之前,你不领取退休金,也不办理退休手续,并继续工作缴社保,那么,当你年满70周岁退休时,你的月退休金将最多可额外增加30%。不过,当你年满70周岁,仍不办理退休手续,也不领取退休金,而是继续工作并参加社保缴费,则只计算正常延长工龄的退休金,就不再进行额外“奖励”。

事实上,美国早就颁布了《反就业年龄歧视法》,并鼓励“终身雇用制”,也就是说,当你达到正常退休年龄后,你可以要求继续工作不退休,只要你身体健康,可以一直工作下去,雇主不得拒绝或变相拒绝,否则,雇主将可能面临刑法处罚。因此,美国有83岁退休的“空少”,也有尚未退休的84岁的“空姐”,还有100岁的面包师和理发师。

不过,这还没有完,如果你或你们夫妻退休后收入达到一定高度,则你的退休金的一半或85%应计入个人所得税“应纳税额”缴税。这就是美国社保制度的精细、精明与小气!

附:美国84岁“空姐”照片