来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

研究助理:程秉哲

1.本期专题:如何寻找在市场下跌中具备防御性的行业板块

近期受流动性边际紧缩预期的影响,市场出现了一波调整,尤其前期机构抱团类个股调整明显。展望后市,我们在昨天外发的月度择时报告中提到:“从盘面上看,当前权益市场的杀跌动能较强,短期市场的多头趋势遭到一定破坏,而基本面上流动性紧缩的预期依旧存在,这预示着市场短期的调整可能尚未结束,近期股票投资思路建议转向防御”。防御策略的构建一方面是降低仓位配置,减仓是对系统性风险最佳的应对;另一方面则在板块配置上,选择一些相对抗跌的品种,以此作为权益底仓配置。那么在市场弱势格局下,从历史数据挖掘角度出发,如何寻找相对抗跌的板块?本期专题我们对此进行研究。

1.1. 相对估值低的行业具有防御性吗?

本轮市场调整的主要触发因素在于流动性边际收紧下的估值收缩。从这个角度看,具有估值优势的行业(当前行业估值处于自身历史估值的地位),逻辑上应会更抗跌一些。最近这段时间的调整,似乎也在验证这一判断。

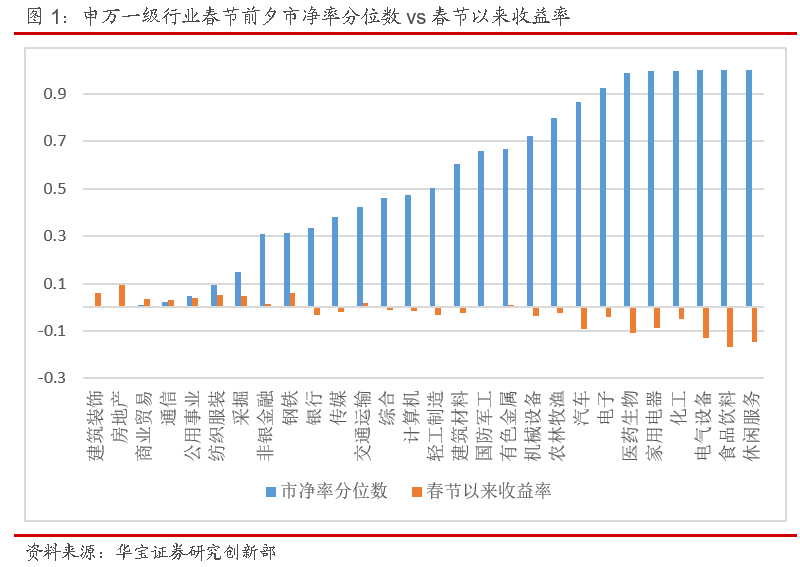

图一对比了各申万一级行业指数春节前夕的相对估值水平和春节以来的收益率。其中,市净率分位数指的是2021年2月10日各行业市净率(pb_lf)在过去五年的分位数,春节以来收益率指的是2021年2月10日至2021年2月26日各行业的收益率。可以看到,在这一波的回调中,前期相对估值较高的休闲服务、食品饮料、电气设备下跌幅度是最大的,而相对估值水平低的建筑装饰、房地产等板块则录得了正收益。总的来看,春节前夕相对估值和春节以来的收益率是高度负相关的,相关性系数高达-0.87。

不过,仅一个时间切片的统计结果,可能并不牢靠。历史上表现如何呢?

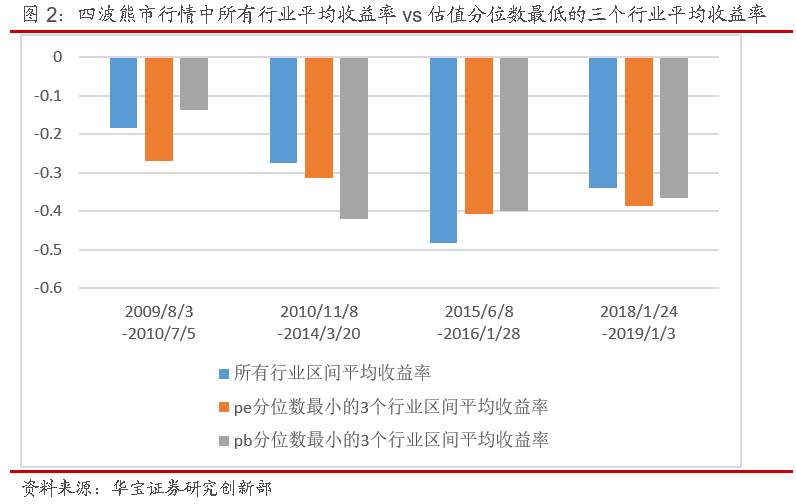

为了检验这一结果的稳健型,我们决定拉长时间线,来看在历史上多波熊市行情中这一规律是否普遍存在。我们根据下跌幅度超过25%和持续时长超过3个月(这并不是说我们认为本轮市场的调整幅度会这么大,时间会这么长,只是具备这两个特征的行情切片最具有熊市特征,样本的可参考价值更大)这两个条件,在过去12年中找到了四波熊市行情:2009/8/3-2010/7/5、2010/11/8-2014/3/20、2015/6/8-2016/1/28、2018/1/24-2019/1/3。我们分别统计了这四波行情中所有行业的平均收益率以及期初估值分位数排名最低的三个行业的平均收益率。对于估值,我们使用了市净率和市盈率两个指标。

从历史结果上来看,相对估值低的行业并没有展现出期望之中的抗跌性。在四波熊市行情中,10年-14年和18年-19年这两拨行情中估值分位数低的行业跌幅反而更大。也就是说相对低估值行业更抗跌这一现象并不会在每次熊市行情中都会发生。

总之,我们发现,仅基于相对估值这一指标寻找抗跌的行业,似乎历史上的效果并不好,但低估值毕竟是个好事,因为低估值的行业未来均值回复,估值提升的可能性会更大一些。如表1所示,若在某个行业相对估值处于低位的时候买入并持有1年,获取的收益是要高于在任意时间点买入并持有1年的收益。不过这种均值回复所需时间较长,若只持有3个月,相对估值处于低位的行业并没有展现出明显的均值回复。

1.2. 低拥挤度行业的防御性如何?

在2020年9月的数量化策略跟踪评价月报中,我们测试了Kinlaw W , Kritzman M ,Turkington D(2019)提出的一个交易拥挤度指标。原文作者用该指标寻找存在泡沫的资产,并通过做空相对价值和拥挤度指标皆处于高位的资产来获利。我们猜想,既然该指标越大即代表存在泡沫,若反向使用该指标,或许能找到几乎不存在泡沫的行业。这些行业在市场走熊时,逻辑上因为泡沫小,理应下跌幅度更小。

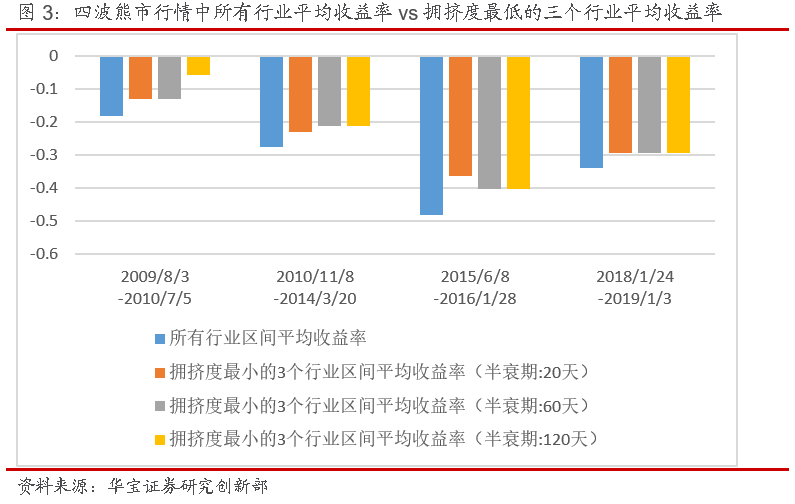

和测试估值指标的方式一样,我们统计了历史上四波熊市行情中,所有行业的平均收益率和期初拥挤度指标排名最小的三个行业的平均收益率。为了检验该指标的稳健型,我们测试了不同的参数。

测试结果证实了拥挤度指标的有效性。在四波熊市行情中,拥挤度排名最低的三个行业的平均跌幅皆小于所有行业的平均值。这一结果在不同的参数上也是稳健的。也就是说拥挤度小的行业在下跌时是具有一定的防御性的。

1.3. 当前具有防御性的行业

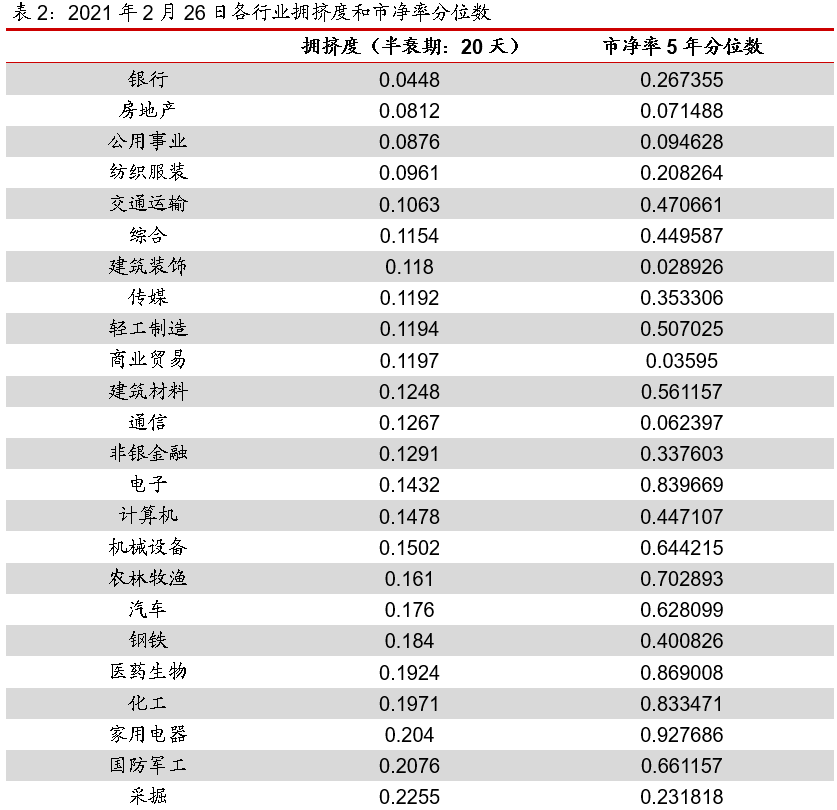

截至2月低,根据我们的统计,银行、房地产和公用事业的拥挤度排名是最低的。它们当中,房地产和公用事业的市净率也都处于过去五年10%分位数之下。由于目前这波行情中确实存在高估值杀跌、低估值补涨的情况,并且从长期来看相对估值低的行业具有一定的均值回复特性。因此我们同时考虑拥挤度和市净率分位数两个指标。房地产和公用事业兼具低拥挤度和低估值两个特性,因此我们认为这两个行业在未来可能相对偏弱的市场环境中,防御属性会更突出些。

1.4. 结论

本期专题,我们通过估值和拥挤度两种方法来试图寻找市场下跌时具有防御性的行业。在当前这波行情中,估值水平较低的行业确实更加抗跌,但这一规律并不普遍存在所有的历史熊市行情中,不过从长期来看相对估值低的行业具有一定的均值回复特性。相比之下,拥挤度指标的有效性在过往的熊市行情中都得到了验证。当前,房地产和公用事业兼具低拥挤度和低估值,建议从增配从防御性资产的角度,可以适度关注。

2. 公募基金主流投资策略绩效跟踪

我们将市场上的公募基金,按照不同权益配置情况,划分为4大类策略,分别为固定收益策略、固定收益增强策略、主动管理策略以及被动指数策略。其中固定收益策略不含有权益配置,包括货币、短期纯债以及中长期纯债基金;固定收益增强策略以债券等固定收益资产配置为主,增加部分权益资产或者类权益资产作为增强,包括可转债基金、二级债基、偏债混合型基金,另外股票多空以获取稳定阿拉法收益为目的,同时可能采用不完全对冲方式留有部分敞口以增强收益,也可将其作为固定收益增强策略;主动管理策略以偏股型主动管理型基金为主,以普通股票型基金、偏股混合型基金以及灵活配置型基金中过去四个季度中平均权益仓位大于50%作为样本构成,基于持仓法和净值法将主动管理型基金划分为稳定大盘风格、稳定小盘风格以及灵活风格类型;被动指数策略以跟踪指数为目的,其中被动指数基金与指数跟踪误差较小,而指数增强基金在跟踪指数的基础上获取超额收益,跟踪误差相对有所扩大,并根据跟踪指数划分为大盘风格,包括沪深300被动指数基金、沪深300指数增强基金,小盘风格包括中证500被动指数基金、中证500指数增强基金。

我们构建相应的策略指数,对公募基金中各类主流投资策略的绩效进行跟踪比较。策略指数构建方法为:(1)指数成分基金。调仓日选取所有存续的对应策略的基金,剔除成立时间小于1年、规模小于1亿元、当天处于暂停申购或暂停大额申购状态的基金。(2)调仓时间。每年分别于每个季末结束后的第一个月末进行调仓(即每年1月、4月、7月、10月底)。(3)成分基金加权方式,采用等权方式加权。

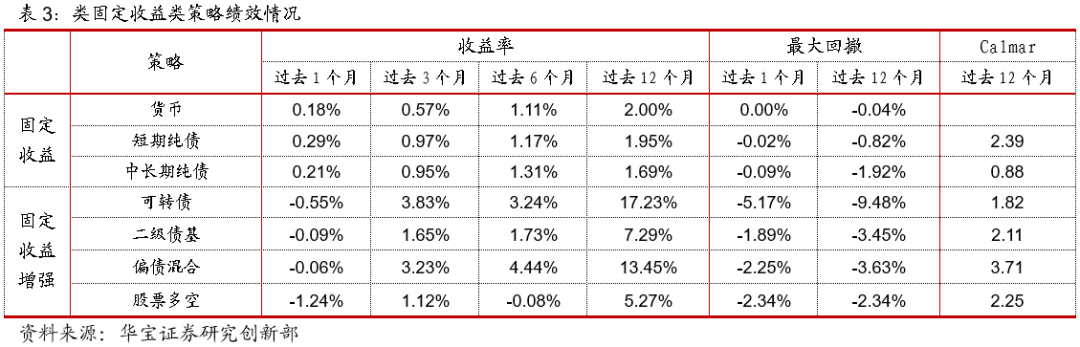

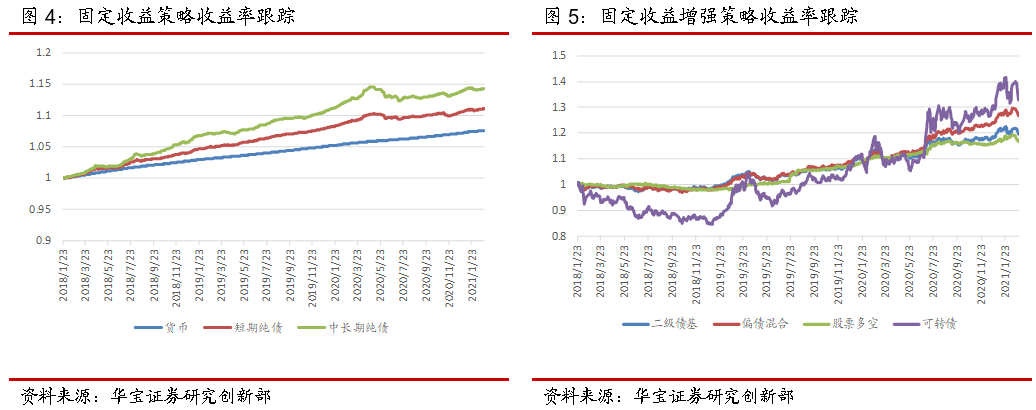

2.1. 类固定收益类策略绩效跟踪

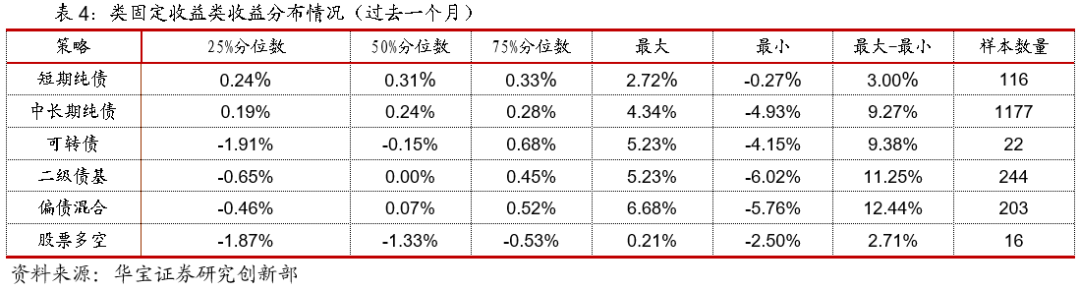

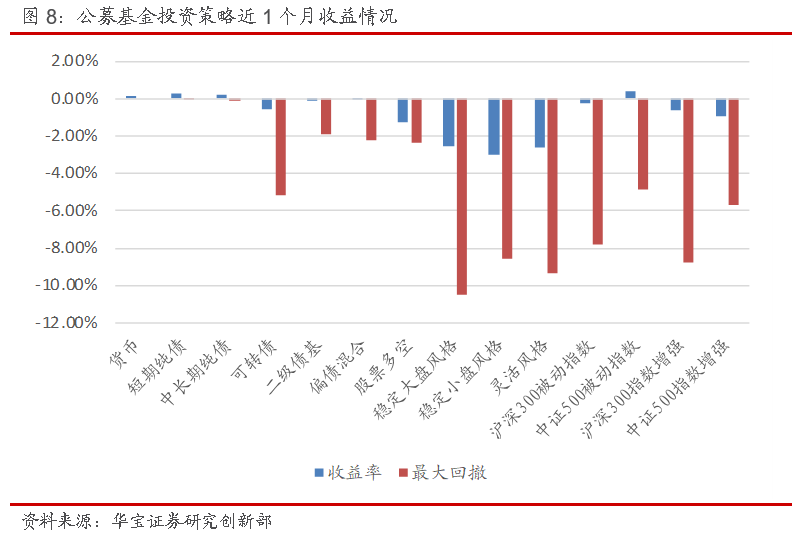

对于固定收益策略,过去一个月来看,货币、短期纯债以及中长期纯债分别录得收益率0.18%、0.29%、0.21%,从样本基金分布来看,短期纯债收益中位数为0.31%,区间范围为-0.27%到2.72%,中长期纯债收益中位数为0.24%,区间范围为-4.93%到4.34%,中长期纯债基金收益差距较大,短期纯债表现相对平均,总体来看短期纯债的平均收益更优。从过去一年来看,货币基金表现相对占优。

对于固定收益增强策略,过去一个月来看,可转债、二级债基、偏债混合以及股票多空分别录得收益率-0.55%、-0.09%、-0.06%、-1.24%,从样本基金分布来看,可转债基金收益中位数为-0.15%,区间范围为-4.15%到5.23%,二级债基收益中位数为0.00%,区间范围为-6.02%到5.23%,偏债混合收益中位数为0.07%,区间范围为-5.76%到6.68%,股票多空收益中位数为-1.33%,区间范围为-2.50%到0.21%。从过去一年来看,股票多空收益最低,可转债收益最高,总体来看偏债混合的收益风险比较高。

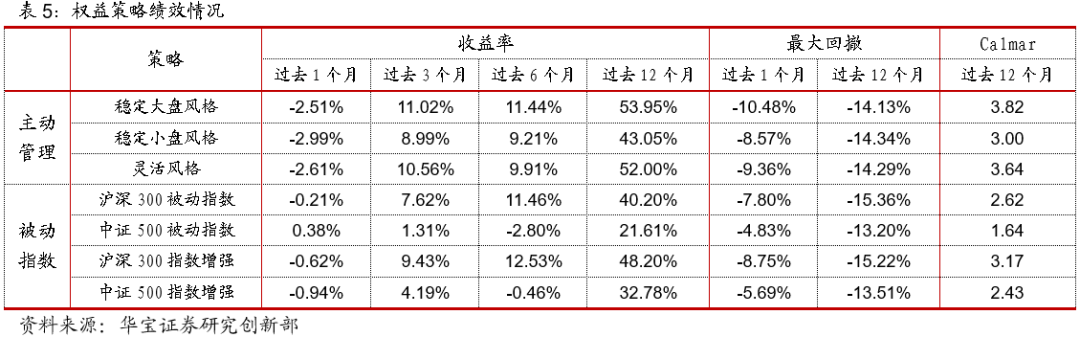

2.2. 权益类策略绩效跟踪

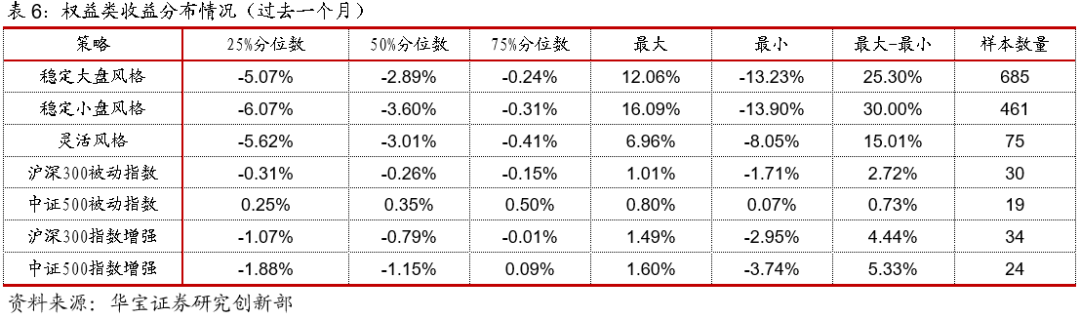

对于主动管理策略,过去一个月来看,稳定大盘风格、稳定小盘风格以及灵活风格分别录得收益率-2.51%、-2.99%、-2.61%,从样本基金分布来看,稳定大盘风格基金收益中位数为-2.89%,区间范围为-13.23%到12.06%,稳定小盘风格基金收益中位数为-3.60%,区间范围为-13.90%到16.09%,灵活风格基金收益中位数为-3.01%,区间范围为-8.05%到6.96%,从主动管理型基金不同风格收益情况来看,过去一个月,稳定大盘与稳定小盘均收益相近;过去一年稳定大盘的跌幅更小,但最大回撤更高,过去12个月稳定大盘风格收益风险比更高。

对于被动指数策略,过去一个月来看,沪深300被动指数、中证500被动指数、沪深300指数增强以及中证500指数增强录得收益率-0.21%、0.38%、-0.62%、-0.94%,从样本基金分布来看,由于跟踪误差要求,与对应风格的指数差距明显较主动管理型基金要小,沪深300被动指数收益中位数为-0.26%,区间范围为-1.71%到1.01%,中证500被动指数收益中位数为0.35%,区间范围为0.07%到0.80%,沪深300指数增强收益中位数为-0.79%,区间范围为-2.95%到1.49%,中证500指数增强收益中位数为-1.15%,区间范围为-3.74%到1.60%,表现出被动指数基金小幅跑赢指数增强基金。从过去一年来看,指数增强基金相对于被动指数基金收益风险比更高。

总体来看,2月权益市场在春节后大幅下跌,权益仓位配置较高的主动管理型和被动指数策略均录得负收益。从细分策略来看,固定收益策略中,短期纯债表现最佳;固定收益增强策略中,二级债基跌幅最小;权益类策略中,被动指数型基金跌幅小于主动管理型基金。

3. 市场风格因子表现跟踪

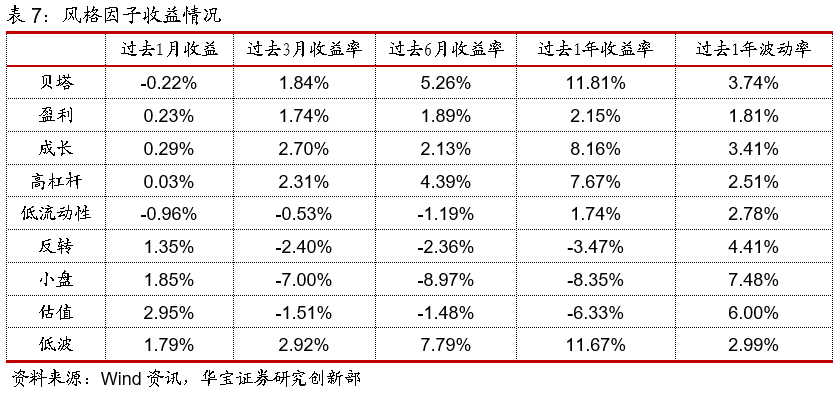

我们基于Barra框架,合成9个风格因子,为了便于因子间的比较以及因子轮动,各风险因子根据经济及投资逻辑做了方向调整,其中贝塔、盈利、成长、杠杆因子越大越好,流动性、动量、规模、估值、波动率因子越小越好。

3.1. 风格因子表现跟踪

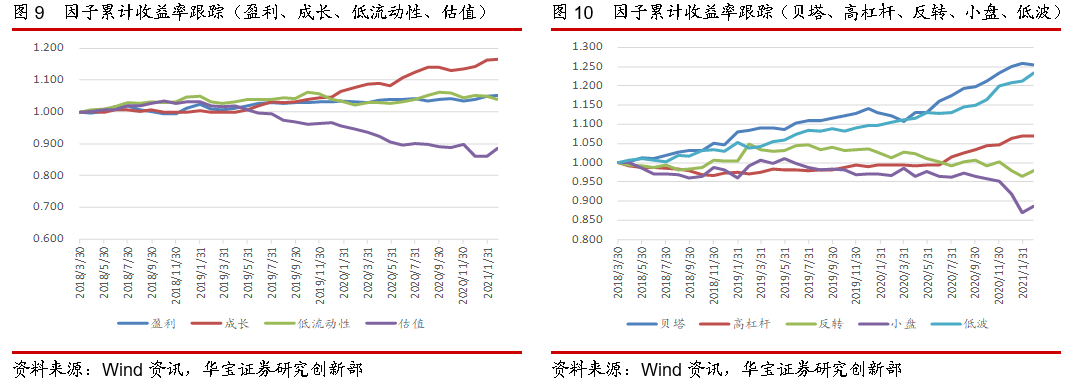

过去一个月,从风格因子表现来看,估值和小盘因子表现突出,贝塔和低流动性表现不佳。从过去一年来看,低波因子收益风险比最为突出,而小盘因子表现较差。

4. 行业配置策略跟踪

我们采用多因子行业配置思路,以申万一级行业指数为标的,为了实现中长期决策的目的,故在因子选择上以行业景气度与行业估值作为核心因子,综合考虑行业成长性与价值;此外选择中长期动量因子与波动率因子作为模型的辅助因子,二者与行业基本面因子的相关性低,可覆盖基本面因子缺失的部分,对模型会有一定的支撑作用。换仓频率以季度为单位,参照基金季报披露日。

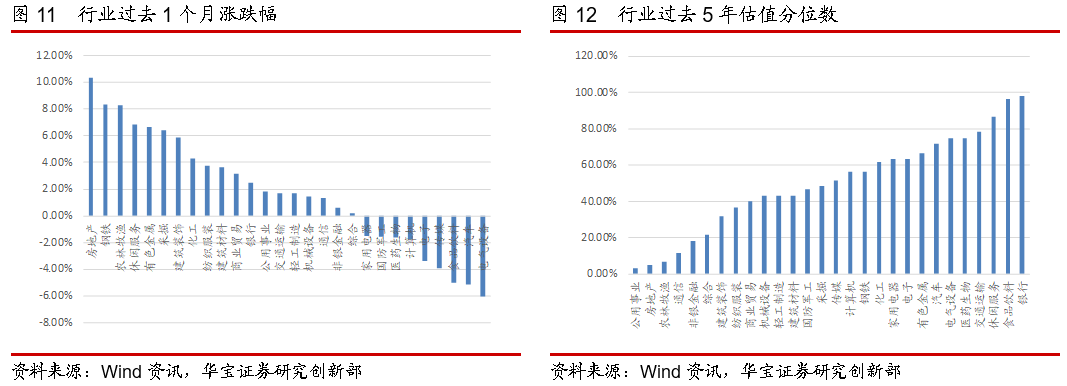

4.1. 申万一级行业表现跟踪

过去一个月申万28个行业中,房地产板块涨幅较高,钢铁与农林牧渔板块次之,休闲服务板块跌幅最大。从估值角度来看,大部分板块当前估值处于过去五年的50%分位数以上,银行与食品饮料等当前已处于过去5年估值分位数的高点。

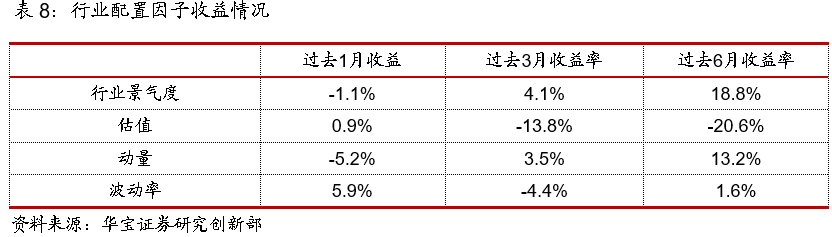

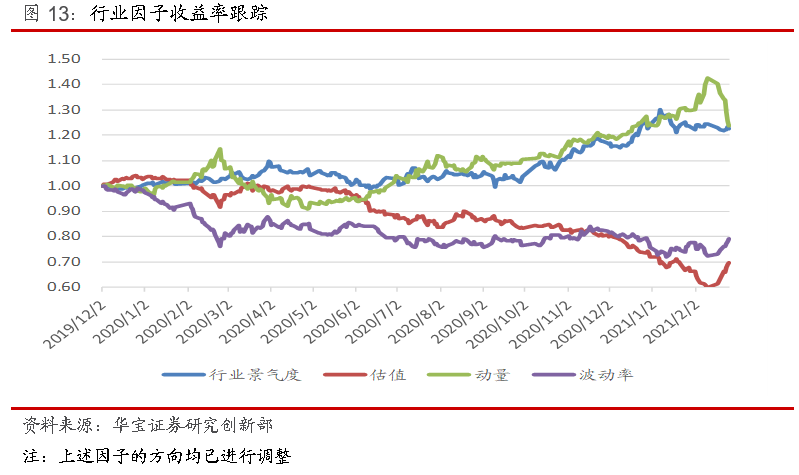

4.2. 行业配置因子表现跟踪

我们主要跟踪4类因子,行业景气度因子、估值因子、动量因子与波动率因子。长期来看,行业景气度因子与动量因子为正向因子,即行业景气度越高或动量趋势越强,下期该行业表现优异的概率越高;而估值因子与波动率因子为反向指标,即估值所处分位数越低或波动率越小,下期该行业表现优异的概率越高。