来源:分析师徐彪

MEETING

尊敬的投资者

过去几年A股市场逐步形成了两个定价逻辑:

第一,给DCF模型中的T(久期)极高的权重,凡是能看远期业绩的公司都给予了很多的估值溢价;

第二,给短期G(1年增速)不错,但没有T的公司很多是估值折价。

随着全球利率水平的底部抬升,阶段性来说,由于T占优的资产对贴现率更加敏感,因此波动性开始明显放大(17年外资进入A股后,美债利率拐点领先核心资产估值拐点)。

相对而言,G(短期业绩)爆发的且并没有给与长久期溢价的公司受到贴现率上行的影响就比较小。这是我们说开辟超额收益新战场、适当下沉到中盘股的主要逻辑。

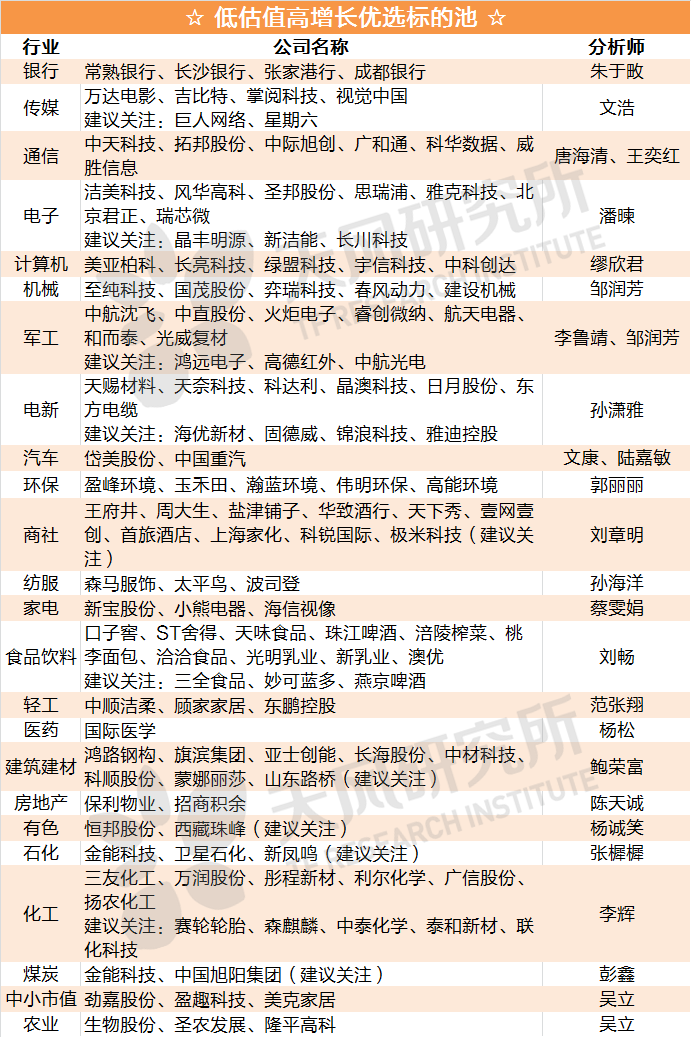

继上次开辟新战场系列会议之后,天风研究所策略团队联合多行业对高增长低估值公司进行再次梳理,为您带来最新价值研究分享。

相关 报 告 阅 读

【天风策略】开辟超额收益新战场:g的权重阶段性大于t

【天风策略】开辟超额收益新战场:路演交流有感

【天风策略】138人管3.3万亿,二八格局如何开辟超额收益的新战场?

近 期 重 磅 会 议 预 告

3月9-10日

“既牛执耳”天风证券2021春季策略会

扫二维码,3分钟极速开户>>