公募基金销售突然降温,私募却火了!头部私募狂卖50亿,更有产品被秒杀!

原创 房佩燕 吴君

抱团股牛年以来轮番暴跌,此前销售火爆的公募基金“画风突变”,新基金发行也开始遇冷,一日售罄的爆款基金本周没有出现,更有基金开始延期募集。

然而,公募遇冷,头部私募却依旧火热。据记者了解,近日,北京某头部私募狂卖超50亿;深圳有百亿私募新推产品,23分钟被抢光;还有不少顶级私募实行限额销售……

私募告诉记者,高净值客户更多是以资产配置的角度来购买私募,短期波动并不影响私募销售;而渠道表示,震荡市下,私募控回撤的优势展现,不少跑赢公募表现,虽然有小部分客户开始赎回,但头部募集依旧火爆。

公募基金销售降温明显

多只新基金延期募集

本周虽然公募基金新发较多,但没有再出现此前一日售罄的热销场面。3月2日到3日这两天,还出现了新基金延期募集的情况。

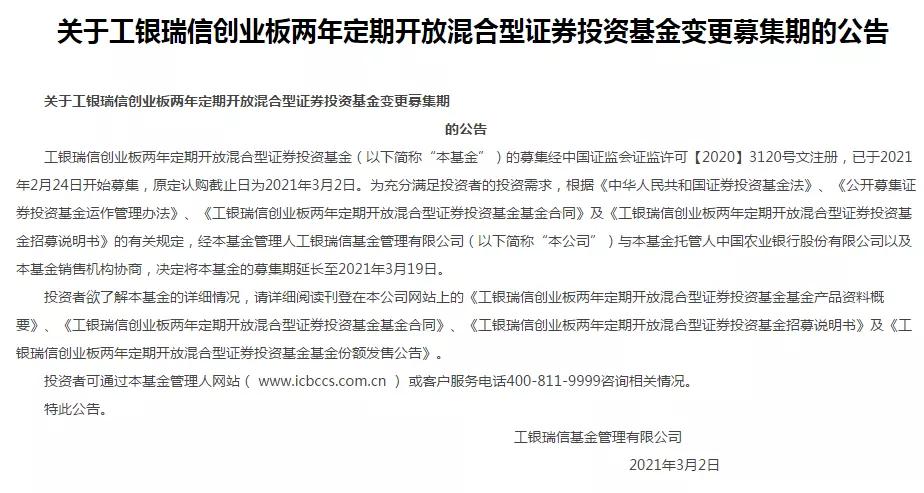

3月2日,工银瑞信基金发布关于工银瑞信创业板两年定期开放混合型证券投资基金变更募集期的公告,该基金已于2021年2月24日开始募集,原定认购截止日为2021年3月2日。为充分满足投资者的投资需求,经与托管人中国农业银行以及本基金销售机构协商,决定将本基金的募集期延长至2021年3月19日。

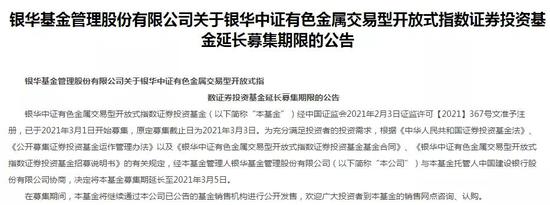

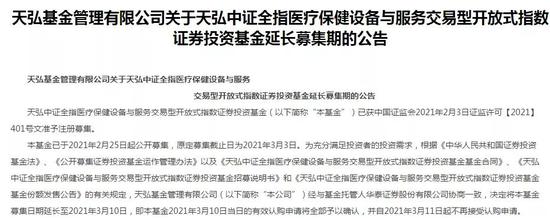

3月3日,又有两只ETF公告延期募集,分别为银华中证有色金属ETF和天弘中证全指医疗保健设备与服务ETF。

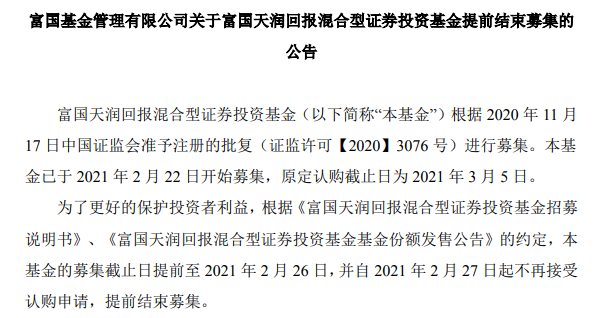

虽然近两日出现了权益基金延期募集的情况,但一些强势基金公司旗下新基金还是有提前结束募集,包括易方达远见成长、中欧融益稳健一年持有期混合、银华心享一年持有期混合、交银施罗德鸿光一年持有期混合等本周以来均宣布提前销售结束。

北京头部私募逆市狂卖50亿

记者了解到,北京某百亿私募基金管理人近期在中信、招商、平安、恒天等渠道搞了一次联合发售,主要卖的是两三年封闭期的产品,合计募集金额已经超过50亿元。

“他们创始合伙人的产品,上周在我们渠道就募了20多个亿,8个号1600个名额出现秒光。”某大型券商机构业务部人士表示。

该私募机构的相关人士也称,这次联合销售选在这个档期,而不是市场热闹的时候,并不刻意追求规模,主要是为了打公司的品牌,“我们预期是50多个亿,但实际上已经超过这个量了,等3月在其他渠道完成发售,我们会进行封盘。”

中欧瑞博产品23分钟抢光

3月2日,百亿私募中欧瑞博微信发布一封《感谢信》,称3月1日,由深圳市中欧瑞博发起设立的“中欧瑞博核心精选私募证券投资基金”正式开放申购,短短23分钟已售罄,募集工作圆满完成。

中欧瑞博投资董事长吴伟志告诉记者,该产品规模近3亿。中欧瑞博表示,多年以来,中欧瑞博坚持深度研究,可追溯历史业绩表现稳健,基金管理人丰富的实战操盘经验与投资能力,赢得了合作伙伴和客户的信赖与认可。

除了上述被秒光产品,吴伟志透露,目前老产品还在正常开放,新产品也在不断推进,计划一季度还将推出2-3个新产品。

多家顶流私募实行限额销售

短期波动不影响高净值客户长期配置

除此以外,北京另一家百亿私募煜德投资上周五在中信证券渠道卖产品,几个号也出现了秒杀的情况。另外,有家新锐的外资私募,最近在单个渠道也卖出2个亿的规模。

“尽管市场震荡,但头部私募还是会有比较好的募资效应,同时这跟渠道也有关系,有些渠道投资者教育做得好,在市场底部卖得产品给客户赚钱了,自然客户愿意逆市操作,吸金效应越好。”某私募人士分析。

据记者了解,目前有个别头部私募不愁卖,反而是渠道需要和私募要额度来销售。

一业内顶流私募告诉记者,他们近年来销售都不错,一般都是给渠道限额的。希望在不影响投资的情况下有节奏募资。

也有另外一家头部私募告诉记者,目前他们正在严格控制规模,基本上不对外募资了。

从渠道来看,不少渠道从去年首推公募,开始转为首选私募。

吴伟志分析,买私募的客户和买公募的客户不一样,买公募的客户可能是”炒股票“的心态,而买私募的高净值客户是长期资产配置,短期波动对其销售的影响不大。“私募基金客户买产品都有24小时的冷静期,冷静期内客户如果反悔是可以撤销认购的。所以多数高净值客户买私募基金还是比较深思熟虑的。”

招商证券研究咨询部董事贾戎莉也曾向记者分析,高净值、风险偏好中低、预期收益稳健、绝对收益目标的客户更倾向于私募。中小投资者、风险偏好高的投资者更倾向于公募。主要因为私募基金更偏向于绝对收益为目标:一方面,业内优质管理人拥有良好的长期业绩与品牌口碑,其投资风格日臻成熟、投资理念深入人心;此外,还有特色鲜明的指数增强策略,以及量化对冲、量化多策略、“固收+”等类绝对收益策略供选择和配置。

此外,私募排排网未来星基金经理胡泊也表示,经历了大幅上涨之后的A股,分化开始加剧,选股难度增加,获取收益的难度也在加大,因此市场普遍认为应该降低2021年的收益预期,考虑到私募追求绝对收益,而公募追求相对收益,同时私募策略更为丰富和灵活,综上所述,他认为2021年投资私募比公募更为合适。

不过,也有私募市场总监认为,3月整个市场热度也下来了。募资难度会大幅上升,头部化趋势比较明显,头部的私募比较容易拿钱,相对小的私募会比较难。

私募操作灵活:有私募提前减仓

现在抄底

春节以后A股市场大幅震荡,华南头部券商告诉记者,目前来看,不少私募在目前A股巨震下,回撤的控制优异,不少跑赢公募表现,虽然有小部分客户开始赎回,但头部募集依旧火爆。

而从数据来看,近日,机构抱团股集体大跌,不少顶流公募基金回撤超过10%,与之相对的是,记者从三方数据观察,头部私募回撤控制良好,大多回撤优于市场。

记者采访多家私募,在私募看来,私募相较于公募的优势是,风险意识更高,能在震荡市和熊市下,跑赢公募、跑赢基准的比例更高。

目前,有一些私募仓位较轻,等着大跌抄底;还有私募近期刚刚募资,选择缓慢建仓。

悟空投资董事长、基金经理鲍际刚近期便表示,他在春节前做了减持,然后年后这波暴跌,则开始逐步加仓。“去年10月底到今年1月份,悟空投资一直满仓操作,不过,年前将仓位降至中性水平,近期股市又跌下来,他又开始明显加仓。”而从数据来看,其产品回撤较小。

上海某中型私募董事长表示,上周就将仓位调到了很低的水平,提前做了结构的调整,所以这次净值基本上没怎么跌,“最近市场跌下来了,我们慢慢加了点仓位,目前大概三成左右,买了一些市场关注度不是很高、性价比突出的、细分行业的龙头公司。”

该私募董事长认为,现在要看结构,前期涨得很多的核心资产,比如白酒、新能源等,调整还没有到位,还需要时间和空间。“对于前期涨幅较大的周期股,煤飞色舞,我们也都抛掉了,大宗商品价格这波涨得比较急,在利率上行的环境下,波动也比较厉害。沿着经济复苏的主线,我们买了点酒店,还有顺周期里面的稀土,市场预期还不充分,最近价格也在上涨。”

北京某百亿私募市场人士告诉基金君,这波做得还不错,1月中旬前老产品都赚了很多,影响不大;1月中旬以后的新产品,子基金募集的资金进入母基金也就只有三成,最近建仓节奏控制比较好。“我们没有怎么受伤,因为我们觉得,1月春季躁动后市场可能会调整,而且很多股票这两年确实涨太多了。”

该人士称,“今年经济没有问题,虽然美国十年期国债收益率上行,但中国十年期国债一直很稳,货币政策没有大问题,理论上今年不会是大熊市,顶多是少赚钱。现在市场确实有些核心资产回调了,我们还比较高兴,这是好事情,不然怎么下手买呢。”

但也有部分私募机构高仓位扛大跌,受伤较严重。

北京某小型私募市场人士称,“我们现在仓位还是九成,这波调整没有减仓,一把跌下来10个点,出现历史最大回撤。因为我们的风格是只有发生系统性风险才减仓,但我们现在对市场还比较有信心,持仓的品种也是一些成长性较好的公司。”

但该人士也坦言,没想到市场情绪一上来,泥沙俱下,不同股票跌得没有差别,“我们这波扛着没有减仓,也是很受伤。白酒增速慢,抱团松动就会跌,但是有些成长股增速快,PEG还比较合理,不应该跌那么多,我们买的都是基本面较好的股票。”

头部私募最新观点

中欧瑞博:这一轮牛市大概率应该还没有全面结束

在最新的月报中,吴伟志认为:在未来没有突发重大变化的情况下,这一轮牛市大概率应该还没有全面结束。虽然有一部分行业与公司的牛市可能已经完成了,但是还有很多的行业与公司依然处于春季和夏季当中。市场上还是可以找到很多的可投资品种。相比较各大类资产而言,优质公司中估值合理的群体依然是最有吸引力的资产。另一方面,牛市没有结束不代表着市场不会调整,恰恰相反,中短期市场的调整与降温对于整体市场的健康发展,走出长牛慢牛来说是好事!

市场风格上,吴伟志认为过去五年不断强化的----只能买各行业龙头第一名,只看赛道不看估值的投资策略,从今年起的未来一段时期会遭遇挑战。他相信,2021年市场的表现会让那批已经对“只能去人多的地方”这个信仰的抄作业的投资者带来很大的挑战。

鉴于本轮分部牛熊的特点,对于投资者来说,可能最重要的事,还是审视清楚组合中的公司,是否存在估值已经严重泡沫化,即将或已经步入熊市了这一课题。

近期投资策略上,吴伟志表示,在股市有些不确定性的情况下,中欧瑞博已经适当降低了其海外基金与国内A股基金的风险敞口,从之前的进攻性仓位均降到了中性仓位区间。

在操作上,一方面在结构上中欧瑞博更加重视的是组合中的品种,质地是否足够优秀?估值是否可以接受?对于定性不够优秀以及估值泡沫严重的品种还是作为优先调减的对象。调整到估值合理的优秀公司上。另一方面在仓位上,我们在目前的中性水平的基础上,密切关注市场、通胀、政策的发展,应机加仓调整到位的核心品种。

源乐晟:不要浪费任何一次危机

我们认为未来一段时间需要适当降低收益率预期,让脚步跟上灵魂”。在美债收益率快速上涨的现实以及仍将大幅上升的预期下,对成长股的乐观估值方法可能需要适当修正。我们去年第四季度就对此类个股做了一些调仓,不过市场调整过于激烈,我们依然受到了一些影响。

我们倾向于认为,近期的风险资产调整只是在前期涨幅较大、较快以及部分股票表观估值过高的背景下,因无风险利率短期变化的一次略偏极致的交易表达,政策本身并无快速转向的基础,基本面本身在复苏背景下只会更好,而至于估值,在整体市场估值并不贵的情况下,有部分泡沫就意味着一定有另外一部分资产被严重低估,主动投资者依然大有可为。

在过去十几年的研究和投资工作中,我们体会最深的是,许多人最容易被两种事愚弄,“自己编的鬼故事”和“别人讲给自己的宏大叙事”。

每一次遇到大的市场调整,我们都会提醒自己“不要浪费任何一次危机的机会”。我们已经在投研团队内部发起了新一轮投资机会挖掘活动,把握窗口期,对于那些最近股价波动很大而基本面坚挺的资产,一旦估值到了合理位置要“该出手时就出手”。回首过去,每次流动性出现问题的时候,都是优质资产跌出机会的时点。去年3月份的市场表现尤其明显。

操作思路上,我们会再次审视我们的投资组合。对于过贵的个股,可能继续做一些调整,同时或采用一些衍生品工具做保护,但我们并不会从博弈的角度,去买入之前没涨的低估值和跌幅较大的小市值股票。对于符合下面条件的个股,我们会继续持有,如果继续调整,不排除继续买入:长期空间很大,短期高增长,具有行业定价权的公司;估值和市值匹配度较好的公司。或许这些的公司股价在市场上的波动中还会调整,但是我们能做的还是按照我们的框架找好公司,留好股价可能下行空间的风险预算,其他的就交给时间。从更长的维度来看,对于此类公司的下跌,我们抱有更乐观的看法。

重阳投资:市场仍有结构性行情,但范围更加聚焦

展望后市,我们认为,股票市场的表现将从2020年主要受益于宽松流动性环境的估值扩张驱动,转为2021年主要由经济复苏带来的上市公司业绩驱动。市场仍有结构性行情,但范围上可能更加聚焦,投资者需要降低收益率预期,在策略上做到攻守兼备。在选股上,优质赛道与传统行业同样存在结构性机会。优质赛道需更加注重估值与成长确定性的匹配度;传统行业均值回归过程中,同样需要对公司的质量和增长潜力仔细甄别。

仁桥资产:未到曲终人散时

2月市场完全不同的表现可能意味着两点,首先,当前市场的核心矛盾仍然是结构性的,而非总量上的;其次,持续了五年的集中趋势可能正在瓦解,钟摆开始摆向另一端。对大多数投资者而言,还是那句话,不要与泡沫共舞,泡沫的美丽只是短暂的假象,泡沫的无情才是最终的宿命。

很多人会说是美国十年期国债利率的超预期上涨刺破了A股抱团品种的泡沫,美国的十年期国债利率确实是很重要的宏观变量,它对美国的金融市场影响巨大,同时也间接影响着全球的金融市场。

近期美国十年期国债利率的攀升更多反应的是美国经济的复苏前景,而不是快速膨胀的通胀预期。如果是这样的话,当前的股票市场仍然未到最危险的时刻,而上游资源品恐怕也未到最疯狂的时刻。舞曲换了节奏,但还没有停。

再谈一下通胀。在过去的很多年里,全球主要经济体相继释放了巨额的流动性,疫情爆发以来,流动性释放的节奏继续加快,规模继续加大。尽管这种释放大概率是一时的,不会长期持续,但当全球生产以及消费者共同行动的时候,其潜在的影响仍可能是巨大的,最终会不会像蝴蝶效应一样引起连锁反应,我们不得而知,但需要保持警惕,持续跟踪,在投资配置上也要未雨绸缪,早做储备和布局。