来源:券商中国

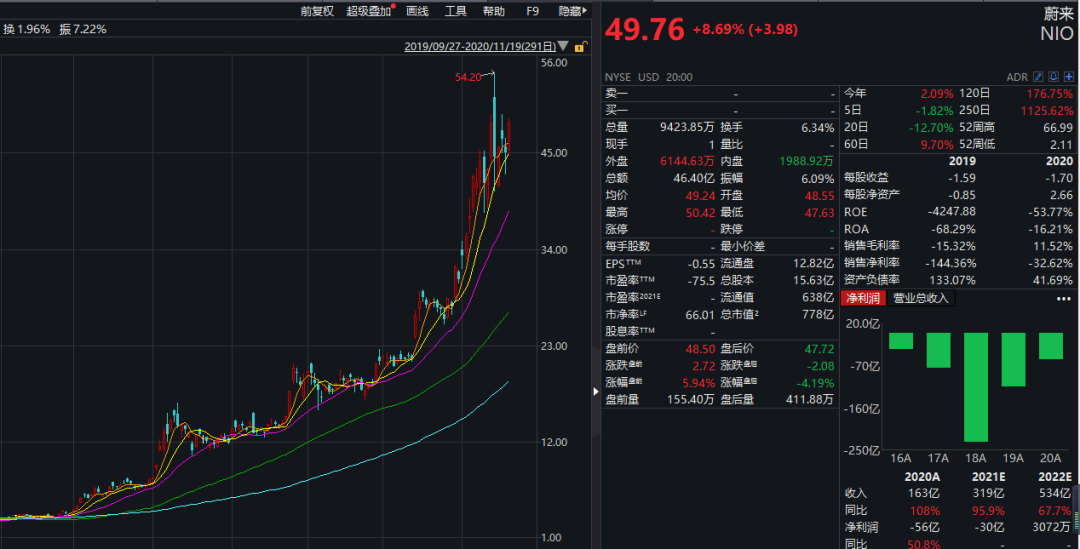

2020年,蔚来一共卖了4.37万辆汽车,同比增长112.6%。实现营收162.57亿元,同比增长107%。截至2020年12月31日,蔚来现金储备达425亿元。

值得一提的是,蔚来汽车2020年的毛利率由负转正,为11.5%。不过,蔚来汽车仍然很“烧钱”,尚未完全实现自我“造血”的能力。2020年,蔚来汽车净亏损53.04亿元。

2020年,蔚来汽车股价涨幅高达1112%,市值接连超越宝马和戴姆勒公司,中途还一度超越比亚迪成为中国市值最高的车企。目前,蔚来汽车的最新市值为778亿美元。

2020年以来,电动汽车公司在汽车市场及资本市场上的出色表现,带来了巨大的造富相应,这也进一步“诱惑”更多的科技巨头入场,苹果、百度、小米等纷纷进入造车领域,腾讯、阿里、华为、滴滴、亚马逊、谷歌等,也都在不同程度上进入造车赛道。

蔚来第四季度营收超66亿元,同比增133.2%

报告显示,2020年第四季度,蔚来汽车总营收为66.41亿元(其中汽车销售额61.74亿元),与上一季度相比增长46.7%,与上年同期相比增长133.2%;归属于公司普通股股东的净亏损为14.92亿元,与上年同期相比收窄48.4%,与上一季度相比扩大25.6%。

第四季度,蔚来汽车的毛利润为11.42亿元,与第三季度相比增长5.56亿元,与2019年第四季度的毛亏损2.54亿元相比,增长13.96亿元。第四季度毛利率为17.2%,而2020年第三季度为12.9%,2019年第四季度为-8.9%。

第四季度,蔚来汽车交付了17353辆汽车,再创季度交付新高。其中包括4873辆ES8、7574辆ES6和4906辆EC6。相比之下,2020年第三季度交付了12206辆汽车,2019年第四季度交付了8224辆汽车。

2020年营收超162亿元,净亏损53亿元2020年全年,蔚来汽车总营收为162.58亿元,与2019年相比增长107.8%。其中,汽车销售额为151.83亿元,与2019年相比增长106.1%,主要是因为汽车销量大幅增长。

蔚来汽车去年净亏损为53.04亿元,与2019年相比收窄53%。2016-2019年,蔚来的净亏损分别为25.73亿元、50.21亿元、96.39亿元、112.96亿元。2016年以来,蔚来的累计净亏损约为338亿元。目前,蔚来还没能实现自我“造血”的能力。

蔚来汽车2020年毛利润为18.734亿元,与2019年的毛亏损11.988亿元相比增长30.722亿元。2020年毛利率为11.5%,相比之下2019年为-15.3%,毛利率改善明显。

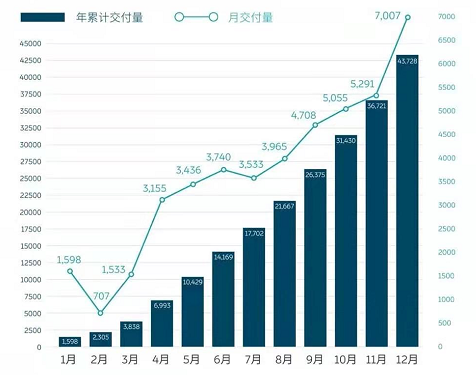

2020年,蔚来汽车交付了43728辆汽车,同比增长112.6%。相比之下,蔚来汽车2019年交付了20565辆汽车。

蔚来汽车2020年交付趋势图

值得一提的是,蔚来2020年经营性现金流为正,研发费用24.9亿元,与2019年相比下降46.8%,主要归因于设计和开发成本的降低和员工薪酬的降低。截至2020年12月31日,公司现金储备达425亿元。

在今天的财报会议上,蔚来汽车董事长李斌表示,蔚来近期不会进入大众市场,从可能性的方面肯定是有的,长期是从更积极的方式去进入大众市场。

李斌还表示,芯片供应基本能满足蔚来在第二季度的正常生产,但风险很高。电池供应,特别是蔚来需要的100度电池,比希望的少一些。电池供应确实是一个瓶颈,估计在7月份达到公司的要求。

造车新势力“你追我赶”小鹏汽车率先盈利

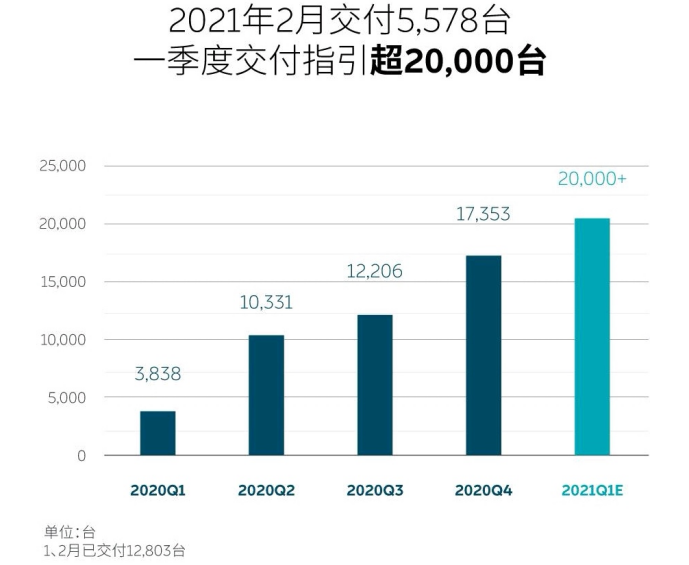

2021年开年以来,蔚来销售势头保持强劲,1月份共交付新车7225台,同比增长352.1%,连续第六个月创品牌单月交付数新高。2月份交付5578台,同比增长689%,不过受春节长假影响,较1月交付量环比下跌22.8%。

蔚来汽车交付趋势图

蔚来预计,2021年第一季度车辆交付量将达到20000和20500辆之间,较2020年第一季度增长约421%至434%,较2020年第四季度增长约15%至18%。预计第一季度总收入在73.82亿元至75.57亿元之间, 相比2020年第一季度增加438%至451%,比2020年第四季度增加约11.2%至13.8%。

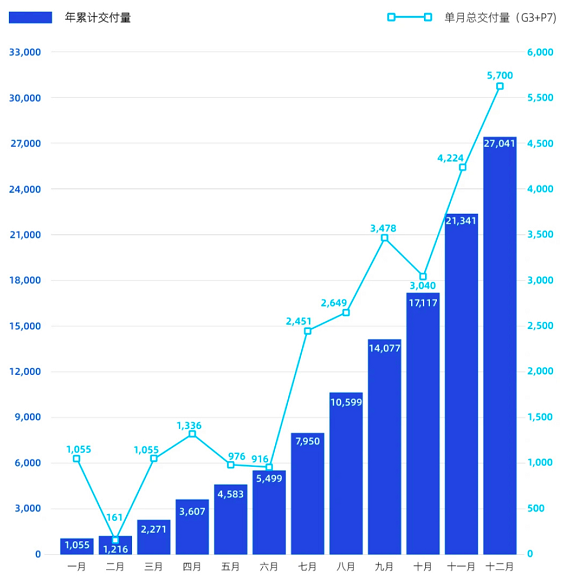

除了蔚来,造车新势力小鹏汽车的销售势头也相当强劲。3月2日,小鹏汽车交付成绩发布,2月实现了2223台的交付,1-2月累积交付8238台,累计交付量同比增长577%。其中,小鹏P7在2月份交付了1409台,累计交付达到20181台,成为新造车势力最快突破2万台交付的车型。

小鹏汽车2020年交付趋势图

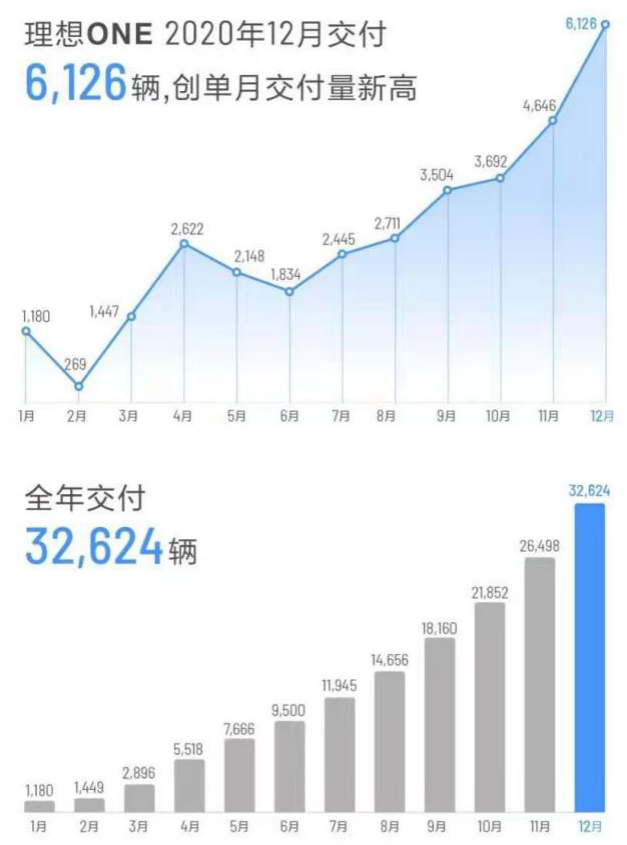

值得一提的是,在造车新势力“三剑客”中,理想汽车成立虽晚于蔚来汽车和小鹏汽车,交车时间也晚于两者,但在业绩上却率先盈利,打破了亏损的常态。

美东时间2月24日,理想汽车发布了上市后的首份财报。2020年第四季度,理想汽车营收为41.5亿元,同比增长1230%,环比增长65.2%。归属于母公司普通股股东净利润为1.08亿元,实现扭亏为盈,在国内造车新势力中率先盈利。

财报显示,理想汽车第四季度共交付新车1.46万辆,环比增长67%,创下理想汽车单季度交付纪录。2020年全年,理想汽车累计交付新车3.26万辆。全年实现营收94.6亿元,毛利率为16.4%,比蔚来高出4.9%。净利润方面,理想汽车2020年净亏损1.49亿元。相比之下,而蔚来净亏53.04亿元,净亏相当于理想的35倍。

理想汽车2020年交付趋势图

今年1月份,理想ONE交付5379辆,同比增长355.8%。理想汽车在财报中表示,2021年第一季预计交付新车1.05万辆至1.15万辆之间,较2020年第一季度增长262.6%至297.1%,总营收在29.4亿元-32.2亿元之间,较2020年第一季度增长245.9%至278.8%。

截至目前,仅剩小鹏汽车还未发布财报。据了解,小鹏汽车将于美国东部时间3月8日美国股市开盘前(北京时间3月8日晚)发布2020年第四季度及全年财报。

新能源汽车股演绎史诗级行情

科技巨头扎堆入场造车

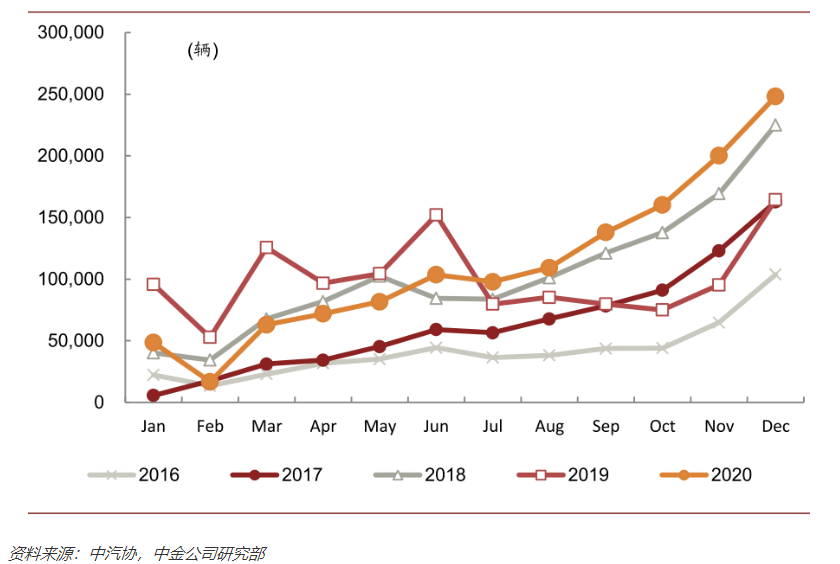

在过去的2020年,我国新能源汽车销量走出了先抑后扬的趋势。2020年初受到疫情冲击,销售活动一度停滞。二季度逐步恢复至2018-2019年同期水平。下半年,新能源汽车月度销量环比一路走高,并创下历史新高。

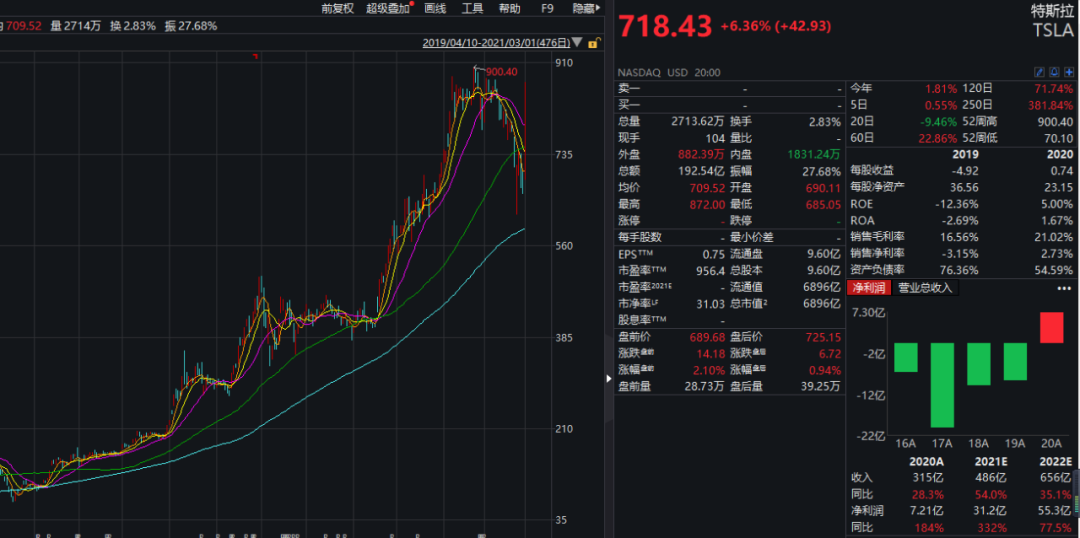

伴随着销量的飙升,2020年新能源汽车公司的股票也受到市场的追捧,演绎了一段史诗级行情。中金公司编制的新能源整车板块指数(包含蔚来、特斯拉、比亚迪A)全年涨幅达801%,新能源零部件板块指数一年收涨115%,同期沪深300涨幅仅27%。

2020年,蔚来汽车股价涨幅高达1112%,市值接连超越宝马和戴姆勒公司,中途还一度超越比亚迪成为中国市值最高的车企。目前,蔚来汽车的最新市值为778亿美元。

特斯拉在2020年的涨幅高达743%,成为全球第一大车企。特斯拉最新市值为6896亿美元,接近丰田汽车的3倍。

中金公司认为,新能源车产业链在股市的亮眼表现是受到行业基本面反转,和投资情绪、流动性共振下的结果。

电动汽车公司在资本市场上的出色表现,带来了巨大的造富相应,这也进一步“诱惑”更多的科技巨头入场造车:

2月19日下午,有媒体报道称,小米已确定造车,并视其为战略级决策,不过具体形式和路径还未确定,或许仍有变数。一位知情人士称,小米造车或将由小米集团创始人雷军亲自带队。消息一出,小米集团股价立马飙升,盘中涨幅一度超过10%。随后,小米集团回应传闻称,“等公告”,更多信息暂不予回应。

1月11日,百度官宣正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业,并选定吉利控股集团为新公司战略合作伙伴。

2月18日,百度董事长李彦宏在公司业绩会上披露:百度已联手吉利组建全新公司,预计将在3年内推出产品。有消息称,目前,百度正在江浙沪地区招揽造车的人才,而百度造车的合资公司,百度约占51%的股权,吉利占49%。

2020年12月底,外媒报道,苹果正在美国设立汽车组装厂,并开始与全球汽车电子供应商展开初步合作洽谈,预计2024-2025年,“Apple Car”就会正式亮相。同时,苹果目前正在与台积电合作,共同开发自动驾驶芯片。

华为也曾多次被传造车,2月26日,有媒体发布消息称,华为计划推出自有品牌电动汽车,正和长安汽车、北汽蓝谷协商代工制造。对此,华为回应证券时报称,公司策略不变:华为不造车,聚焦ICT技术,做智能汽车增量部件供应商,帮助车企造好车。长安汽车高层当日回应代工华为汽车:假的!北汽蓝谷也表示,目前与华为仅有技术层面上的合作,并无涉及代工。

3月2日下午,最新消息显示,华为、北汽蓝谷合作的首款车将4月亮相。北汽蓝谷方面表示,北汽蓝谷与华为合作的首款车型ARCFOX极狐 αS HBT,将于今年4月上海车展亮相,将采用华为最为先进的三颗激光雷达搭载方案。HBT还将同步搭载6个毫米波雷达、12个摄像头、13个超声波雷达,同时搭载算力可达352Tops的华为芯片,形成L3级以上的自动驾驶解决方案。

中信证券认为,各行业巨头在该时点纷纷造车的原因有二:

1)电动化降低了造车的门槛,电动智能供应链在经历了过去几年的发展后已逐渐成熟,为新进入者造车奠定了制造基础;

2)消费电子、房地产等行业已进入了成熟期,特斯拉、蔚来、理想、小鹏的市值飙涨刺激了传统巨头们寻找更大的赛道。预计未来的2-3年还将不断有科技行业甚至其他行业的巨头下场造车,新进入的造车者将逐渐从5年前如李斌、李想、何小鹏的“创业者”转变为为科技巨头公司之间的直接抗衡。

国内新能源汽车维持高速增长机构:看好智能电动产业链

根据中汽协数据,今年1月份新能源汽车销量17.9万辆,同比增长238.5%,新能源汽车已经连续7个月刷新单月销量记录。其中纯电动和插电混动增速分别为319.8%、107.4%,国内新能源汽车依然维持高速增长态势。

中金公司最新报告预测,2021年中国新能源乘用车销量将超180万辆,新能源汽车销量将超200万辆。中金公司认为,新能源车市的向上势头将继续延伸到2021年,其中优质车型上市是主要驱动力。量化来看,贡献对2021年新能源乘用车销量边际贡献较大的有:特斯拉Model Y国产,预计贡献20万辆增量;五菱mini EV等代步车型继续热销,预计贡献20万辆增量;比亚迪汉、造车新势力等热销车型预计贡献增量10万辆以上;大众MEB量产,预计贡献10万辆增量。

中信证券最新报告表示,短期内,科技巨头入场造车的前景尚不明朗,但智能电动产业链中的供应商将明确受益。投资机会可以重点抓住三条主线:

1)电动产业链:中国当前已经拥有全球最完整、技术最领先的电池电机电控及新能源热管理产业链,特别是电池、热管理和上游的电池材料领域竞争格局清晰,优质标的具有全球竞争力,有望受益新进入的科技巨头入场;

2)汽车电子和智能座舱产业链:科技巨头在在汽车智能化上将相较于传统车企更为激进,近期新推出的智能汽车已有明确的军备竞赛的态势,智能硬件不断堆叠,预计国内技术领先、客户认可度高的智能产业链标的有望迎来订单和收入的爆发式增长;

3)新巨头绕不开的传统零部件供应商:

特斯拉国产化的成功已经证明中国零部件行业的性价比优势和协同开发的灵活性,长期坚定看好具有全球替代能力的零部件细分领域龙头。