来源:上银基金固收研究

01

上周市场回顾

一

资金面

1、公开市场操作:上周央行公开市场有900亿元逆回购到期,累计进行700亿元逆回购,因此上周净回笼200亿元。

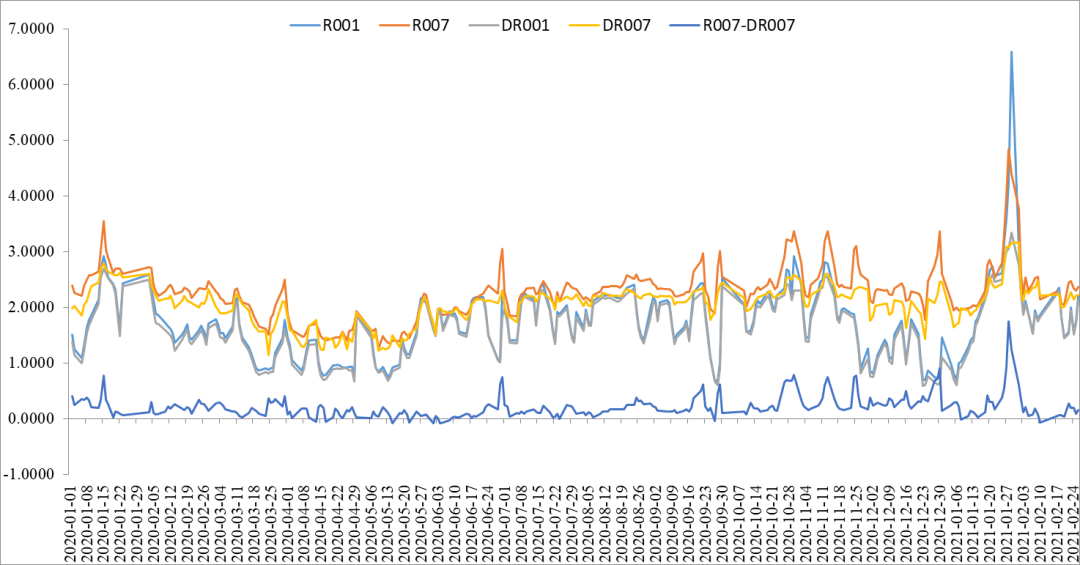

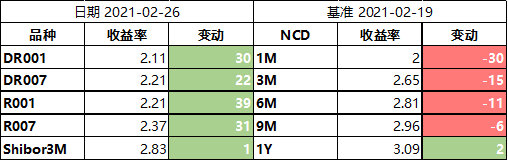

2、资金价格表现:上周临近月末,加之央行并未释放流动性,资金价格有所抬升。截至2月26日收盘,DR007和R007较前一周上行22BP和31BP,升至2.21%和2.37%;DR001和R001则分别上行了30BP和39BP,收于2.11%和2.21%;Shibor3M利率小幅上行1BP,升至2.83%。

上周存单价格出现分化,1M存单收益率降幅最大,下行30BP至2.00%;3M、6M和9M的存单则分别下行了15BP、11BP和6BP,收于2.65%、2.81%、2.96%;1Y存单收益率小幅上行2BP,收于3.09%。银行存单价格分化的主要原因还是判断短期资金面将维持一定宽松,但是长期看资金有可能出现收紧。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

表1:主要期限品种资金利率走势

二

债券一级市场表现

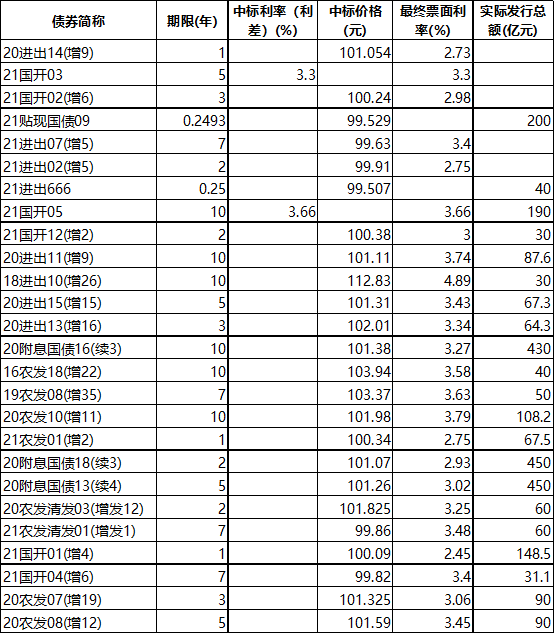

1、利率品种:上周新发利率品种约2784.5亿元,供给环比明显增加。上周一级招标情绪尚可,配置需求较旺盛,短期限品种需求好于中长期限品种。

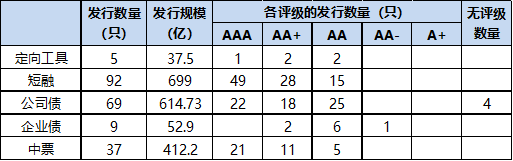

2、信用债:上周主要信用债品种的发行规模也明显回升,合计发行1816.33亿元,短融和中票的AAA评级占比相对较高。

具体看,短融合计发行699亿元,其中AAA占比53%;公司债、企业债和中票合计发行1079.83亿元,其中AAA分别占比约34%、0%和57%;定向工具发行5只,发行规模合计37.5亿元,AAA评级的1只。

表2:上周主要信用债品种发行情况

三

债券二级市场表现

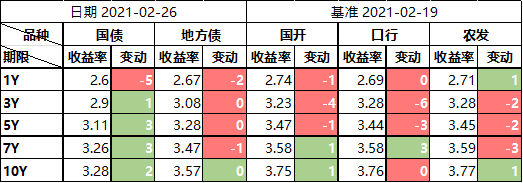

1、利率债:受通胀预期升温的影响,海外市场出现较大波动,影响国内债市长端收益率出现上行。具体来看,周一债市情绪较弱,200016收益率小幅上行了1BP;周二至周四债市小幅震荡,周二和周三200016收益率分别下行0.5BP和上行0.5BP,周四则收平;周五受到美债收益率大涨的影响,200016收益率继续上行1BP。

全周来看,3Y-10Y国债收益率均上行1-3BP不等;1Y国债收益率下行5BP。政金债表现优于国债,中短端品种表现相对较好,3Y的国开、口行、农发的收益率分别下行了4BP、6BP、2BP;5Y的国开、口行、农发的收益率则分别下行了1-3BP不等;10Y国开、口行、农发的收益率分别上行0-1BP。。

表3:主要期限品种利率债收益率及其较前一周变化

2、信用债:上周信用债表现好于利率债,各评级各期限的收益率均出现下降,中长久期品种和中低评级品种表现更好。其中,1Y的AAA、AA+和AA级信用债收益率分别下行9BP、8BP和5BP;5-10Y的AA+信用债收益率下行了7-8BP;5-10Y的AA评级信用债收益率则下行了8-9BP不等。

表4:主要期限中票收益率及其较前一周变化

四

宏观政策基本面

1、国内宏观数据&新闻:

(1)中国2月官方制造业PMI为50.6%,前值51.3%,预期50.7%;官方非制造业PMI为51.4%,前值52.4%,预期52%;综合PMI产出指数为51.6%,前值52.8%。

(2)财政部数据显示,截至1月末,全国地方政府债务余额260208亿元。为控制地方政府债务风险,中央对地方举债设“天花板”,采取限额管理,今年地方债余额限额规模有待3月全国人大批准。

(3)国资委表示,地方国企债券违约是外部原因和内部原因多重因素叠加的结果,将会与央行、证监会共同建立国有企业债券风险预测预警工作机制。近期正在研究制定加强地方国有企业债务风险管控工作的指导意见,指导督促地方国资委精准识别高风险企业,加强资产负债率分类管控和资金投向管理,做好债券发行全生命周期管理。近期还将联合人民银行、证监会专门召开防范地方国企债券违约风险专题会议进行工作部署。

(4)人社部:2020年全年城镇新增就业1186万人,超额完成年度目标任务,城镇调查失业率全年平均5.6%,低于预期调控目标;去年年底高校毕业生总体就业率达90%以上,农民工总量恢复至上年的98.2%;大数据监测显示,有8700多万外出农民工在就业地过年,比上年增加近4000万人。

(5)国家统计局数据显示,1月,新建商品住宅中价格环比上涨城市为53个,较上月增加11个城市,金华环比上涨1.2%处于领跑位置。4个一线城市新建商品住宅销售价格环比上涨0.6%,北上广深分别涨0.5%、涨0.6%、涨1.0%、涨0.3%。深圳二手房价涨幅居70城首位,环比上涨1.7%,同比上涨15.3%。

2、海外宏观数据&新闻:

(1)美国财政部25日拍卖620亿美元的7年期国债,衡量需求的指标投标倍数(bid-to-cover ratio)仅为2.04,创历史新低,且远低于此前六次拍卖的认购倍数均值2.35。需求疲软引发市场恐慌,导致中长期限美债收益率均出现快速上行,10Y美国国债一度升至1.6%以上。

(2)美国当地时间2月27日凌晨,美国众议院投票通过了1.9万亿美元新一轮经济救助计划。这项由美国总统拜登提出的总额达1.9万亿美元的新一轮经济救助计划,旨在为受新冠疫情影响的美国家庭和企业提供财政支持。其中包括直接向符合条件的美国人支付1400美元的补助金,为符合条件的失业者提供每周400美元的失业救济金。

(3)2月美国PCE核心平减指数环比为0.30%,前值0.30%,预期0.10%,通胀超预期。核心个人消费支出环比1.40%,与前值、预期持平。

(4)美国2月耐用品订单环比3.40%,前值1.20%,预期为1.10%;2月新屋销售环比4.30%,虽低于前值5.50%。2项数据表现均远超预期。

02

策略展望

上周日公布的2月PMI数据继续下降,主要原因是受到2月春节假期影响,制造业生产减缓,服务业行业景气度出现分化,建筑行业景气度也有所回落。总体来看,数据基本符合市场预期,对债市影响较小。虽然2月PMI数据表现较弱,但企业经营预期较好,尤其是出口企业、服务业活动和建筑业的活动预期均在60以上高位,预计下月数据将有所修复。

2月海外风险偏好上升,全球股市普涨,债券和黄金下跌,主要原因一是疫苗接种情况和效果较好,市场对经济复苏的预期较强;二是拜登1.9万亿美元刺激计划大概率能在3月落地,预计将明显提振美国经济;三是经济复苏预期较好,导致原油、铜等大宗商品的价格快速上涨,引发市场对于通胀过高的担忧。美联储表示美债收益率飙升反映了市场对经济走出新冠危机的乐观情绪,并强调央行并没有过早收紧政策的计划。

目前来看,全球经济复苏方向明确,铜价已涨至10年内新高,上游大宗商品价格上涨有可能进一步传导至中下游;而经济恢复的旺盛需求决定了油价易涨难跌,油价变化幅度重点需关注OPEC+和美国页岩油的增产情况。通胀预期在短期内难以证伪,美联储何时退出QE则是另一个干扰市场的因素,在这两个预期未能明确前,预计欧美长端国债收益率仍有上行压力。反观国内,目前中美利差仍有180BP左右,短期内美债收益率上升对国内债市影响有限,更应该关注输入型通胀是否会导致国内通胀数据持续超预期,从而引发央行采取提前收紧货币的政策。

03

附 表

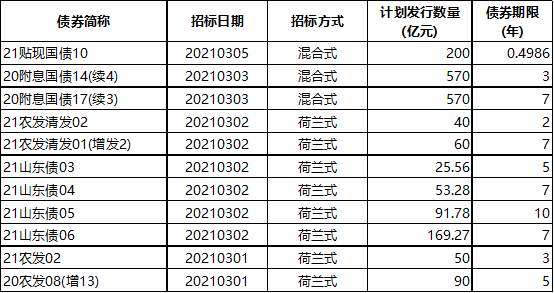

上周一级利率品种发行情况

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。