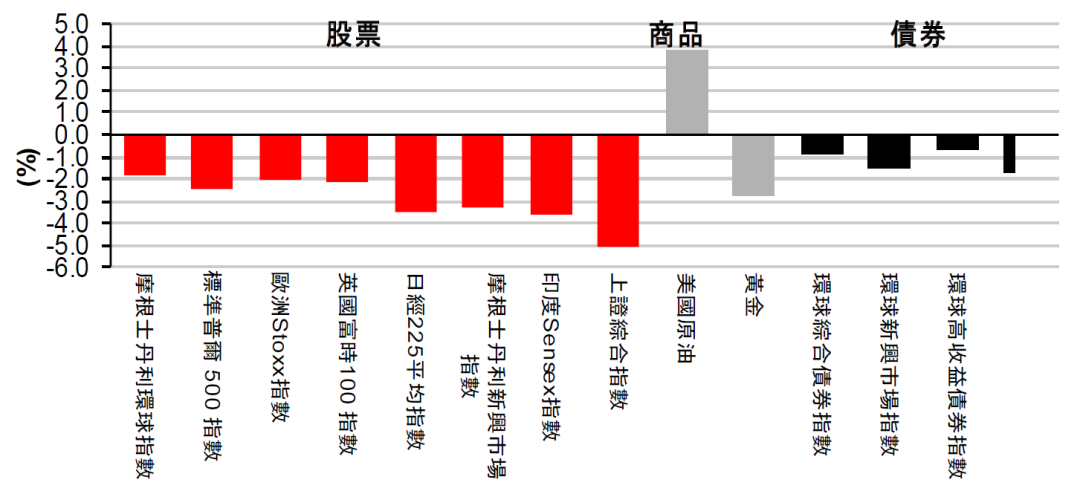

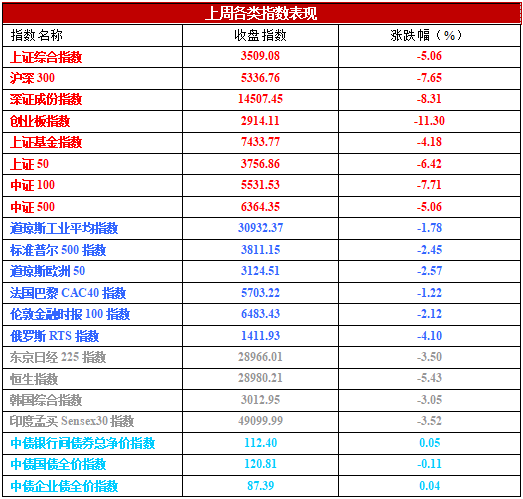

来源:宏赫臻财

来源:点拾投资(ID:deepinsightapp)

作者:基金经理英雄榜

导读:投资圈有一句话非常著名“一年五倍者如过江之鲫、五年一倍者却寥若辰星”。投资就像一场长跑,基金经理说到底是要为持有人创造长期可持续的投资收益。长期的投资收益,并不是比谁的短期爆发力强,而是净值持续创新高的能力。

国海富兰克林基金权益投资总监赵晓东就是这样一位风格稳健,坚持价值投资,不追热点,严控回撤的投资老将。赵晓东拥有17年证券从业经验,11年基金管理经验,荣获20项业内权威大奖。根据晨星数据,赵晓东的代表作国富弹性市值连续6年跑赢大盘,任职总回报达222.95%,国富中小盘近10年回报同类亚军,任职总回报351.26%。2020年2月疫情期间,他新发行的第一支A+H两地投资的基金国富基本面优选,截至今年2月23日总收益66.86%,表现不逊色于纯A股的代表作。而下个月,他还将发行一只可同时投资AH两地的新基金国富兴海回报(代码011152)。

2019年,赵晓东和我们分享了他的“五维选股法”国海富兰克林赵晓东:多维度看投资的安全边际,以尽可能量化的方式,对投资标的的基本面展开管理层识别、业务识别、估值识别、可持续发展能力识别、风险识别,综合评估上市公司投资价值。在交流中,我们最大的感受就是他的谦逊和谨慎,他擅长从失败案例中,认识自己的能力圈和弱点,不断进化自己的投资方法论。时隔一年多,赵晓东对他坚守的“五维选股法”的第一维——管理层识别体悟更加深刻。

好赛道里的“赛车手”至关重要

Q:在19年底和您的访谈中,您提到您是通过管理层识别、业务识别、估值识别、可持续发展能力识别、风险识别这5个维度来选股,您最近有什么新的感悟吗?

赵晓东 我认为估值是短期的安全边际保护,商业模式是中期的安全边际保护,而企业家和管理层的格局、眼光、气度、能力则是真正决定一家企业能走多远的长期因素。通过这两年的投资经验,我更觉得赛道再好,管理层能力不行,公司也不会有很强的竞争力,尤其中长期会特别明显。比如说,在这两年的投资中,我们看到某些公司,它的业务很不错,赛道也很好,但是作为“赛车手”的管理层不行,最终把公司“开到沟里去了”。

Q: 您会有什么样的指标或者标准?

赵晓东 我们专门整理了一套指标。首先就是公司治理,包括股权结构,这是非常重要的。第二,实控人一定要专注,一个人的能力是有限的,要专注在一个行业内。另外团队的执行力也要强。第三,管理层一定要有工作激情,精力旺盛。你看看这些优秀的企业家,都是一天工作十几个小时的,有激情的管理层才能带领企业走向成功。第四,管理层要有一定的使命感,情怀和胸怀。有些管理层,公司从30亿做到300亿,就觉得满足了,开始减持享受生活。而有使命感的企业家永远都不满足,可以使得公司不断前进。有情怀,指的是愿意分享,比如愿意实行股权激励,有好的考核制度。第四,要保持适当稳健,如果杠杠过大,遇到2018年这样的极端情况,公司就会遇到较大风险。最后,最主要的一点是要诚信,不能骗人。

Q: 主要指财务报表作假吗?

赵晓东 不仅如此。财务造假是很重要的一种情况,另一方面,有些公司的管理层当和二级市场利益不一致时、就会有一些不诚信的言论和行为,明明实际只有5分,却说的天花乱坠有10分。还有一些公司大股东占用上市公司的股权,名义上说是为了公司,实际是为了自身利益做很多事情。

Q: 您能举一个给您留下深刻印象的优秀管理层的例子吗?

赵晓东 我举一个我们17年就布局的光伏龙头企业。光伏是我们一直比较看好的一个行业,在对整个行业基本面研究时,我们开始是通过估值和行业地位来发掘龙头,但后来发行,管理层其实是最重要的,这家企业的管理层就非常优秀。他的总经理每天都工作十几个小时,虽然身价极高,但衣食住行都很简朴,全身心都投入到公司治理与推动行业发展上,与专业研究者的沟通也很充分,相对来看这个管理层的可信赖度就很高。

Q:您的投资风格一直都是偏逆向,注重安全边际,在对逆向投资的理解上有新的心得吗?

赵晓东 我们也是从失败中不断的反省。首先是行业景气度刚开始回落的时候,投资是要谨慎的,不能与这个趋势作对,比如一些政策的变化对于行业的影响有可能非常深远的,需要多年的时间去调整我们还是逆向投资,但不像以前只要一个股票跌了,就贸然出手,还是要符合我们的选股标准。在股价下跌、市场恐慌时,股价已经把部分风险释放掉了,这时逆向买入才是安全的。

并且,一些个股的投资经验也告诉我,逆向投资也一定要去买那种公司质地好的,公司管理能力强的,这类公司只要拉长景气度通常有较好的表现。比如说新能源大部分都是一年或两三年行情,但只要管理层足够好,持续的买入,通常能够得到较好的回报。我们要综合考察管理层的管理能力、组织能力、应变能力等。当然,也会考虑行业的竞争对手,如果竞争对手弱,对管理层的要求可以稍微降低一些些。

注重低估值保护,

但质地好的公司可适度让步

Q: 历史上看您相对比较擅长金融和大消费,过去一年您有向其他领域去拓展吗?

赵晓东 有的,学习了很多。像化工这些顺周期都是我们相对来说比较熟悉的。光伏行业一直都有配置,但现在主要还是围绕一些传统行业进行投资。像科技类、半导体、医药、新能源汽车也研究了很多,但因为估值原因没有大举重仓。可能传统的估值模式对这些新兴的行业来说不是特别适合,我也是在不断学习,改进投资方法,对于那些公司质地好、赛道好的公司的估值上限有所提升。

Q: 这是由于您认知的提升,还是您对投资方法估值上限的提升?

赵晓东 主要还是认知。公司质地和赛道是相对偏中长期的,估值是静态相对短期的方法,对于长期投资来说,估值应该有所让步,尤其对一些公司质地好、赛道好的公司。

以前我们偏保守,对低估值公司的竞争力看的不太重,实际上公司的管理层是很重要的竞争力,我们也是在不断的反思和改进,对于质地优秀的公司,适当放宽对估值的要求。

Q: 对于估值的这些思考,会不会对您之后的策略会有一些影响?

赵晓东 我是这样考虑的:这几年市场比较极端,因为整个市场的利率在下降,经济的增速在减缓,也就会导致这些增长速度慢的企业估值也会上来。如果利率高了,则很难有这么高的估值。未来经济增速总体还可能时放缓的,所以这种趋势可能会长期延续,这是第一点。

第二,好的公司,他在长跑中还是能胜出的。虽然估值高,但打个比方,你现在领先估值高的100步,但是他每年都比你快10步,它10年之后它就会超过你,对吧?所以这个就是大家愿意买高估值的原因,时间长他就不贵了。但是他会不会一直保持我们预期的增速,就不知道了。所以说一定要找那种靠得住的公司。

但整体来说,我们还是非常注重估值对安全边际的保护。

Q: 前期大家都在说拥抱核心资产,给核心资产估值溢价。您的低估值策略未来的市场适用性如何?

赵晓东 我觉得问题不大,市场上各类各样的投资者都有,谁能成功很难说。全球政治经济变幻莫测,高成长公司预期了很高的收益率成长,未来存在很大不确定性,变化的政治经济局势可能会对这些高成长的公司造成比较大的冲击。

Q: 2020年白酒板块火热,你的组合配置很少,也是考虑估值原因?

赵晓东 我觉得很多人对白酒的钟爱是一种信仰,这种信仰有时候不容易被打破,比如白酒跌了30%,可能有些人不但不会卖,反而会去买。另外有些白酒龙头企业的品牌价值很高,再加上白酒的库存时间越长越值钱,这是其他行业所不具备的。

但从我的角度来说,白酒肯定是超出我的估值范围的,只能小仓位适当参与一下。

A股今年结构性行情仍在,中长期值得看好

Q: 您对今年的市场怎么看?

赵晓东 开年以来A股短期上涨的原因在于新发公募基金火爆,市场资金充裕。短期内,如果新增资金减少,市场可能有所波动。但我们认为,2021年全年A股市场结构性行情依然存在,上半年市场顺周期板块,如金融、化工、有色等可能有所表现,而到下半年,如果消费、科技、医药回调到位,有望出现配置机遇。

从中长期投资的角度看,中国资本市场依然具有较强的吸引力,在企业盈利较好,充裕流动性的驱动下,市场可能保持较好的活跃度,权益市场有望以震荡上升趋势为主。

Q:组合里会有怎样的大的投资脉络,有哪些相对有确定性的一点的机会?

赵晓东 我觉得银行的机会相对确定性比较高。2020年银行的利润其实是不错的,加上我国疫情控制到位,疫情对中国经济的影响相较海外并没有那么大。去年银行又计提了很多坏账,让了很多利润。今年全球整体利率大概率上行,经济逐步恢复,对银行是一个利好。所以今年银行平均利润增长可能不错。

保险应该也可以,保险唯一的问题是目前的销售现在受到互联网平台影响比较大,尤其一些高毛利的会对他有些冲击,但从投资收益来说还是有吸引力的。

龙头地产我觉得可能从下半年开始也会好一点,你会看到龙头的成长性更确定,去年滞涨的今年有估值提升的机会。

宏赫臻财 | 巨人的肩膀

投资大师&基金经理

长

按

查

阅