#

上周市场概况

上周债市波动增加,投资者预期环球增长前景造好

#

本周市场展望

本周将公布2月份就业报告,美国劳动市场的复苏情况将成焦点

#

市场变动

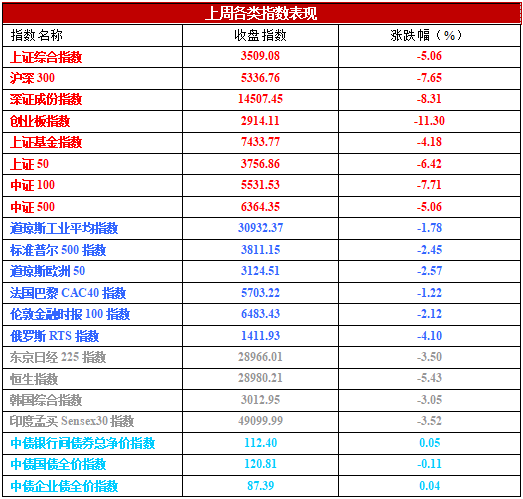

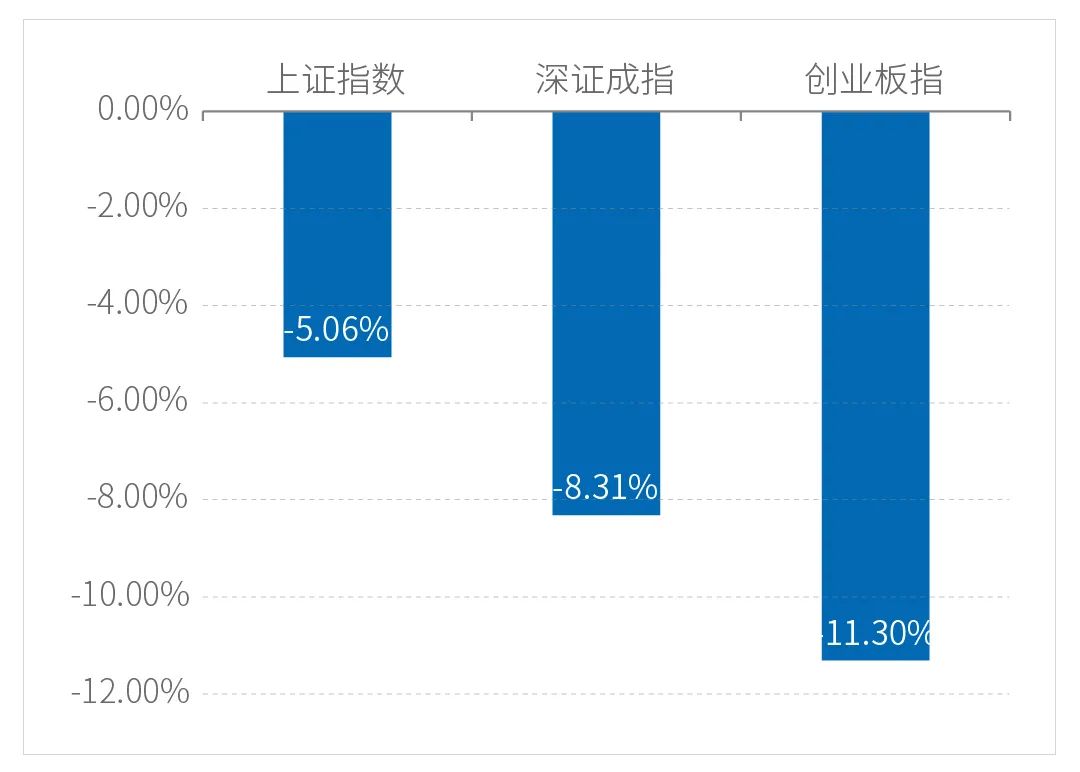

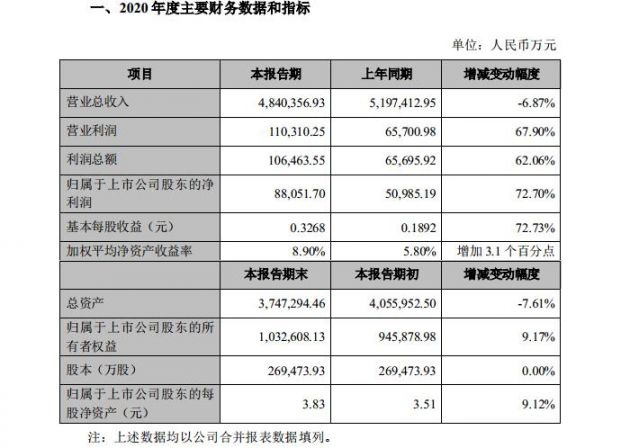

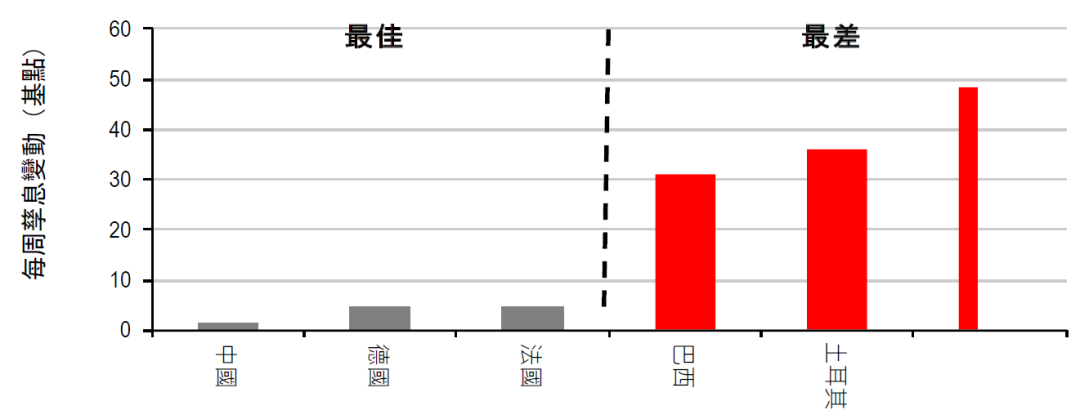

【股票】环球股市下跌,债息上升令股票估值受压

【债券】政府债券大跌,投资者预期美国增长前景改善

【商品】油价进一步上涨,经济前景向好

市场走势及主要变动

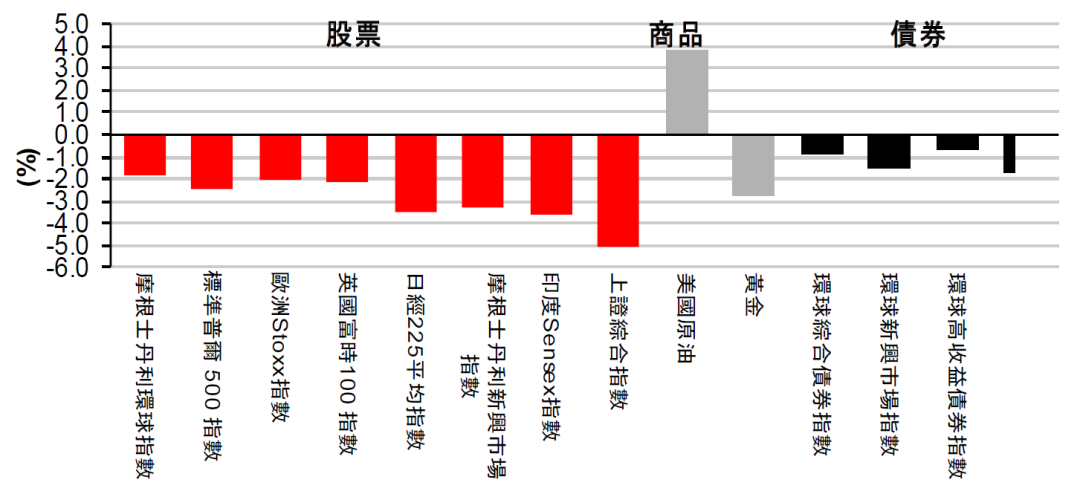

货币(兑美元)

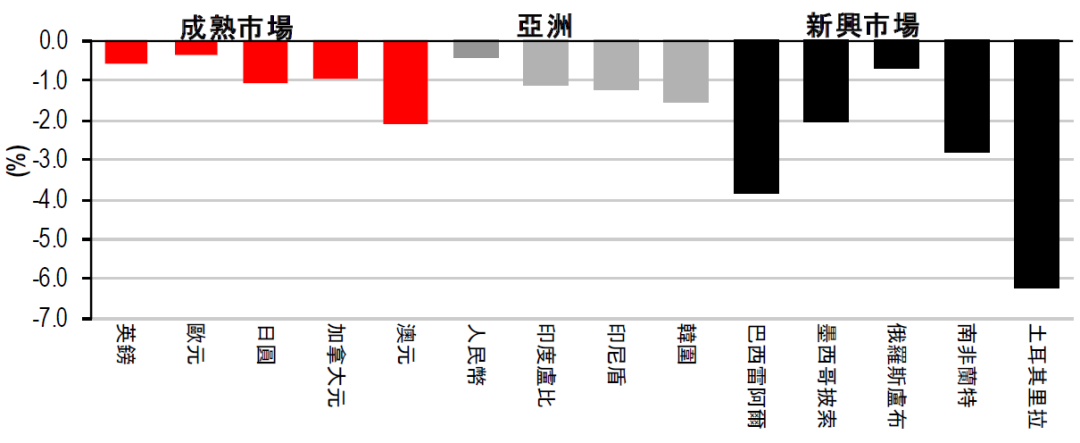

股票

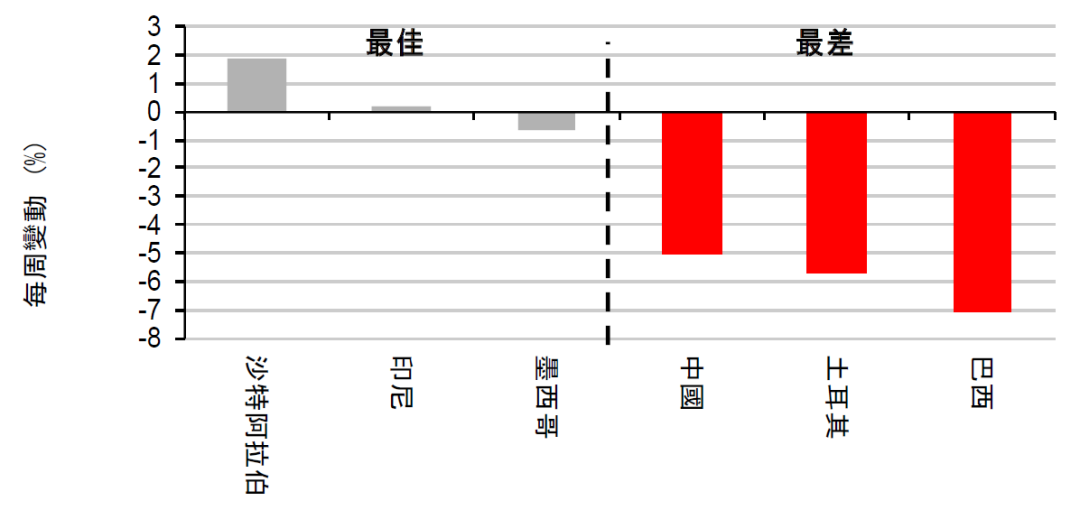

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

_

1月份美国核心个人消费开支通胀增至1.5%(同比)

美国1月份核心个人消费开支平减指数的全年变动(联储局偏好的通胀指标)升0.1个百分点至1.5%(同比),略高于预期的1.4%(同比)。由于基数效应及社交限制放宽可能使需求急升,预期物价压力将在第二季短暂加快。受12月份通过的政府刺激经济计划提振,公布内的个人收入急增10.0%(环比)。

12月份标普/Case-Shiller 20大城市综合楼价指数升10.1%(同比),高于预期的9.9%(同比),为2014年3月以来最高增长。凤凰城、圣地亚哥和西雅图的楼价与去年相比升幅最大。整体而言,按揭贷款成本低、现有房屋库存少及家庭喜好转变在过去一年推动了房屋活动。

2月份美国经济咨商会消费者信心指数升2.4点至91.3,高于预期的90.0。月内「现状」分项指数升至92.0,「预期」分项指数则跌0.4点至90.8。另一方面,调查的劳动力差异(受访者表示工作「充裕」与「难于获得」之间的差异)数据重回正数区间。

1月份美国耐用品订单升3.4%(环比,预期为环比1.1%),乃因商业和军用飞机及零件订单大增。用于估计国内生产总值的非国防/飞机资本货品出货量升2.1%(环比),超出预期的0.6%(环比)。

欧洲方面,德国IFO商业景气指数由上月的90.3(经修订)升至2月份的92.4,超出预期的微升至90.5。制造业业务经理的情绪大幅改善为数据胜预期的主因,但近期半导体和海运集装箱短缺,使供应链出现问题。在疫情控制措施持续和疫苗推出缓慢下,服务和零售业的乐观情绪仍然不振。

如预期所料,英国截至12月止三个月的失业率微升0.1个百分点至5.1%,政府的安全网计划继续限制官方失业率的规模。但由于整体劳动市场仍然疲弱,截至2021年1月止三个月的职位空缺数目仍较去年同期少26%。职位空缺数目较2020年夏季(按年减少近60%)有改善,惟在疫情限制持续下,过去数月的升幅有所放缓。

本周市场展望

宏观经济数据及市场事件

_

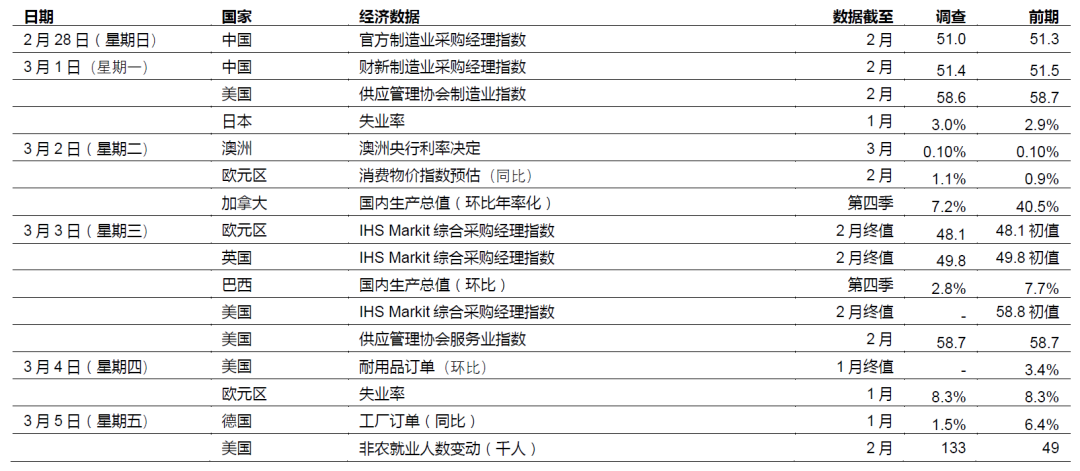

本周将公布2月份就业报告,美国劳动市场的复苏情况将成焦点

_

预期2月份中国官方和财新制造业采购经理指数将保持稳定

美洲

预期美国2月份将增加133,000个非农就业职位,乃受惠于疫情控制措施逐步放宽。职位数字在1月份略增49,000个,其中上次公布内的休闲、酒店和运输行业被大幅向下修订。在参与度提高下,预期失业率将微升0.1个百分点至6.4%。

2月份美国供应管理协会制造业采购经理指数预期将大致持平于58.6,接近2020年12月份的两年高位60.5。具体而言,预期新订单分项指数将跌至60.0,反映增长可观,但低于2020年7月份以来的区间。

2月份美国供应管理协会服务业采购经理指数预期将保持在58.7,新的刺激措施和新订单增加带动上月数据较预期佳。

预期巴西第四季国内生产总值将增长2.8%(环比),较2020年收缩约1.5%(同比),跌幅在广泛财政支持下相对温和。疫情发展及可能推出新一轮紧急援助为短期前景的最重要因素。

欧洲

预期2月份欧元区消费物价指数通胀将由上月的0.9%(同比),升至2月份的1.1%(同比)。预期近期能源和工业货品价格上涨,将推动整体数据增长。预期临时基数效应可能在未来数月进一步推高数据。

德国工厂订单在12月份跌1.9%(环比),预期1月份升0.8%(环比)。按年计算,预期订单将增加1.5%,反映行业已恢复至疫情前水平以上。

亚洲

预期2月份中国官方和财新制造业采购经理指数将保持稳定。假期期间留在工作所在城市的工人较多,恢复营业的速度可望加快,这可能抵销农历新年假期前夕疫情限制措施造成的拖累。

预期1月份日本失业率微升至3.0%,乃因新冠病毒个案急增,令日本再次进入紧急状态。但1月份工业生产和资本货品出货量大增,反映劳动市场稳健性短期内可能有上行风险。

市场变动

#

股票

环球股市下跌,债息上升令股票估值受压

美股上周报跌,跌幅集中在周四,国库券息率急升令股票估值受压。在申领失业救济人数减少和耐用品数据强劲下,投资者看好经济复苏的速度。整体而言,标普500指数上周跌2.4%,实际息率上升带动科技股全线下挫,纳斯达克综合指数跌4.9%。

欧洲股市上周也下跌,全球政府债券息率上升,加上变种病毒个案增加和疫苗接种计划缓慢,使区内再次爆发COVID-19疫情的担忧增加构成拖累。整体而言,道琼斯欧洲50指数跌2.1%。德国DAX指数跌1.5%,法国CAC 40指数则跌1.2%。英国富时100指数跌2.1%。

亚洲股市上周遭抛售,环球债息上升,令投资者重新评估股市的估值;有关新冠病毒传播及美国进一步财政刺激措施的担忧稍见回落。日本日经225指数和印度SENSEX 30指数均跌3.5%。香港恒生指数表现落后,跌5.4%。

#

债券

国库券遭抛售,因财政刺激措施有进展、能源价格上涨及美国推出疫苗带来乐观情绪

长期美国国库券上周大跌(息率上升),跌幅集中在周四,七年期票据拍卖录得环球金融危机以来最疲弱的需求。投资者看好美国经济复苏,推动实际息率在近数周上升。另一方面,联储局主席鲍威尔强调,联储局在短期内撤回经济支持的可能性不大,短期息率回稳。整体而言,十年期国库券息率升7个基点至1.40%。

欧洲政府债券上周跟随美国国库券走低(息率上升),投资者期望美国经济复苏强劲。疫苗推出缓慢和新变种病毒风险增加,持续为欧元区经济带来风险,但息率仍然上行。欧洲央行首席经济师莱恩上周四表示,央行「正密切注视长期名义债息的变化」,并将「购买资产以维持有利融资环境。」整体而言,非核心债券息差扩大,德国十年期政府债券息率升5个基点。

#

商品

油价进一步上涨,经济前景向好

油价上周再次上涨,欧洲油价创13个月新高,美国的供应持续中断,投资者对全球需求前景乐观。整体而言,欧洲油价升3.7%至64.5美元。此外,金价跌2.8%至每盎司1,734美元,因债券息率上升,增加了持有零息率贵金属的机会成本。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。