来源:基少成多

1.赚2.81万倍!

巴菲特掌舵的哈撒韦公布了2020年第四季度财报,净赚358亿美元,其中50亿元是做生意赚得,305亿元是炒股赚得。

虽然按照公司市值计算,去年股神炒股只赚了2.4%,跑输标普500指数16个百分点,奈何巴老投资稳、活得久,1965年至2020年底,哈撒韦股价复合年化收益率是20%,跑赢标普500指数的10.2%,累计涨了2.81万倍!

你也可以理解为,巴菲特1965年至今赚了2.81万倍【之前的业绩也异常牛】!在超大资金、超长时间的投资比赛中,无人可与之匹敌,绝对是股民、基民们的楷模!

我数了一下,35年中,一共有11年亏损【超过10%的5次】,占比约1/3,最多的一次是1974年通胀大萧条时亏损了48.7%。但是扛过去,又是一片艳阳天!

巴老这35年的投资秘籍很简单——以相对合理的价格,长期持有优质企业股权。

他说:“查理以及我接手纺织业务20年的经历——最终让我相信,与100%掌控一家挣扎在边际的企业相比,拥有一家出色企业的非控制部分更有利可图,更令人愉快,而且工作量也少得多。”

长期持有优质基金,相当于间接持有优质企业,效果都是类似的。

这样简单的赚钱方式,你能坚持吗?

有信心的可以文末点赞,让我看看。

2.孚日有雷

大公国际将孚日转债评级展望调整为负面,未来可能下调评级。主要原因包括:

1.2020年5月29日收到政府补贴2.53亿元,占上年净利润的68.56%,直到2020年7月16日才公告;

2.2020年1-6月在棉花套期保值交易中,亏损2.74亿元,占上年净利润的74.25%,直到2020年7月16日才公告;

3.因上述事项,公司董事长、总经理、财务总监兼董事会秘书被集体通报批评,并记入上市公司诚信档案。

孚日转债在1月30日公告,因股票回购减资,触发债权登记【申报不申报均对后继权益无影响】。按照法律要求,债权人有权利要求公司清偿债务或者提供担保。

但是根据网友们与公司的沟通,公司偿付意愿很低,基本上不可能实施,对于转债价格下修,也不积极。

目前转债还有4.81年才到期,转股溢价率24.9%,偿债能力偏弱,业绩比较差,不适合赌下修或清偿债务。

小结:稳健者,建议规避孚日转债。

附新发的一则利好:控股股东原先欠上市公司的钱,还了8.92亿元,还剩2.08亿元未还,短期偿债能力会有提升,对正股和转债短期价格有正面影响。

3.可转债上市和打新

3月1日可转债上市

思创转债,代码123096,规模8.2亿元,物联网——智慧医疗和智慧商业方案提供商,AA-,质地一般,转股价值91.9元,内在价值107.7元,预计开盘价104元-108元。

稳健者可以在9点25分前挂100元(无条件单)或者之上回落0.1元卖出(有条件单)。

正股预计2020年净利润0.95亿元-1.39亿元,同比下降5.98%-35.59%,主要受智慧医疗板块研发投入大幅增加、商业智能板块业务大幅下滑、公司新增股权激励费用计提等因素综合影响。

但正股最近逆势走强,会对可转债价格形成一定支撑。

3月1日可转债打新

利民转债,化工-农药行业,申购代码072734,交易代码128144,AA,质地一般,上市前正股下跌6%以内不会破发,我会顶格申购。

详细分析如下。

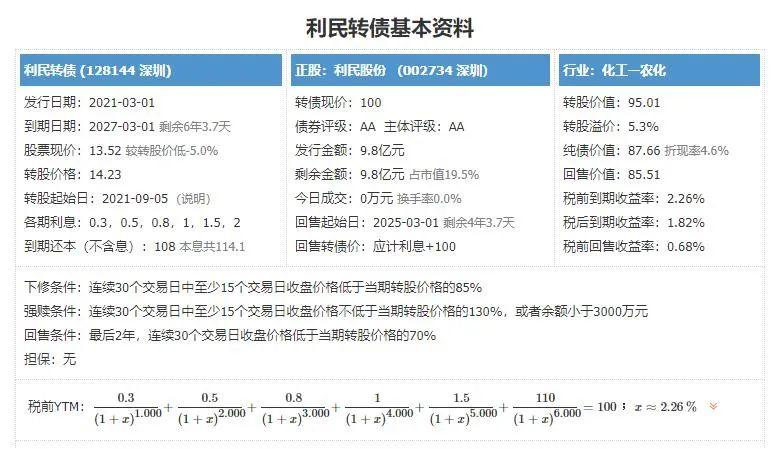

3月1日可转债打新——利民转债(质地一般)

利民转债,申购代码072734,交易代码128144。

整体评价:质地一般,内在价值111.4元,按当前情况预计每签可以盈利90元。

基本信息:AA,6年期,转股溢价3.34%,每张持有到期本息为114.1元(税后本息为111.2元)。发行规模9.8亿元,每股配售2.6306元,最低39股可配售一张,股权登记日为2月26日。

正股利民股份(002734),主要致力于农用杀菌剂的研发、生产与销售的企业。市场覆盖包括中国在内的全球七十多个国家和地区。公司是国内重点农药生产企业之一,在生物农药杀虫剂领域享有重要地位,销量居国内、国际前列。

2020年半年报显示,农用杀虫剂占营收的47.18%,毛利率为26.09%;农用杀菌剂占营收的32.87%,毛利率36.33%;农用除草剂占营收的9.6%,毛利率9.59%;兽药占营收的7.57%,其他占营收的2.79%。

投资风险:

1.业绩周期性强。业绩有较强的周期性,2015年上市,2017年年报扣非净利润同比增长为负数,其余年份为正,但波动比较大。

2.现金流余额偏少。2020年9月底余额为4.48亿元,相对债务规模偏小,但历年经营现金流净额为正数,偏好。

3.负债率偏高。2020年9月末的负债率为51.85%,处于适中偏高水平。

4.偿债能力存在隐患。公司的流动比率为0.91,速动比率为0.51,短期偿债能力偏弱。

5.短期涨幅偏大。去年低点以来,累计上涨61.05%,相对处于偏高水平。

主要看点:

1.盈利能力较强。公司近5年平均ROE为11.78%,略高于10%,处于偏高水平。

2.估值偏低。考虑公司业绩具有一定周期性,适合用市销率PS估值。当前PS估值为1.16,处于4.29%的分位数,整体偏低。主要是市场前期抱团大盘股,这类小盘股的估值受到打压。

3.有一定潜力。目前公司试产的项目较多,有产能扩张预期,且1季度是农药消费旺季,公司有望借助顺周期的大风,维持较好表现。

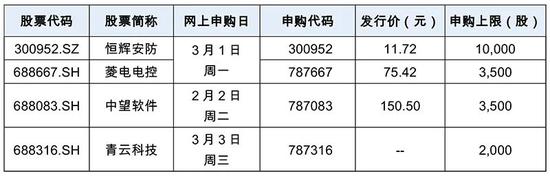

4.打新提示

下周新股新债发行计划【点击可放大】

打新规则:

可转债打新无门槛,有证券账户即可参与。

股票打新,需要申购前22日持有的股票市值在1万元以上,沪深两市分开计算。

根据申购前22日-前2日之间的日均市值分配打新额度。

提供的稳健备选打新底仓如下,仅供参考,不保证盈利。

沪市:

0.5万市值=500股科创板

1万元市值=1000股主板

深市:

0.5万市值=500股

打新当日无需缴款,申购日+2日,公布中签结果,需要在中签公布日下午16点前缴纳款项,有钱会自动扣款。

新股稳健的卖出规则:

主板个股打开涨停后,卖出;

科创板和创业板,开盘卖出【因当日无涨跌停限制,定价往往一步到位】。

对于不满足打新门槛,或者希望省心赚取打新收益的网友,可以关注天天基金上的“打新基金”组合【主理人基少成多81】,借助基金赚取稳健的收益。组合预期年年赚钱,中长期年化收益率约为10%,期间最大回撤不超过4%。