来源:金信基金

市场回顾

春节前后消极情绪平复

指数普遍上涨

图表1:本周主要股市指数表现(2021-2-8至2021-2-19)

数据来源:wind

各大指数普遍上涨,

其中中小板指涨幅突出,达6.29%

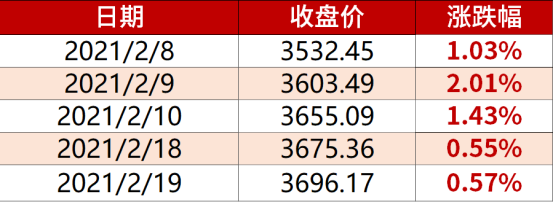

图表2:上证指数表现(2021-2-8至2021-2-19)

数据来源:wind

本周上证指数持续上涨

总体涨幅达5.72%

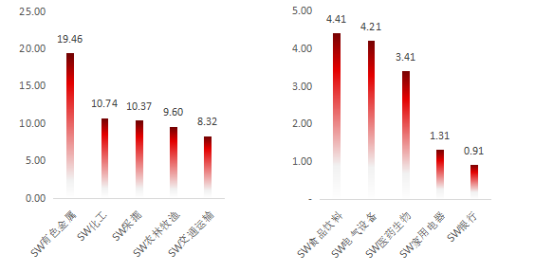

图表3:本周涨幅前五与后五行业(单位:%)(2021-2-8至2021-2-19)

数据来源:wind(申万一级行业分类)

本周涨幅前五的行业

有色金属、化工、采掘、农林牧渔、交通运输

本周涨幅后五的行业

食品饮料、电气设备、医药生物、家用电器、银行

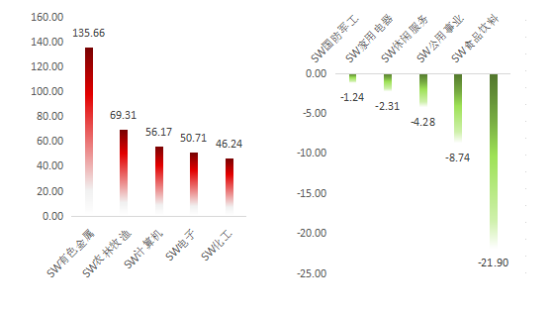

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-2-8至2021-2-19)

数据来源:wind(申万二级行业分类)

本周净流入前五的行业

有色金属、农林牧渔、计算机、电子、化工

本周净流出前五的行业

国防军工、家用电器、休闲服务、公用事业、食品饮料

投资策略

近期市场尤其是前期热门抱团板块出现一定波动与调整,许多机构进行了一些调仓,各路资金纷纷跟进,此前涨幅巨大的白酒、光伏、食品、家电开始深度回调,而处于低位的中小股则保持普涨趋势,两市保持“八二”行情态势。而宽松的货币政策不会出现急转弯,资金有望从高位股流向估值相对较低的绩优股,伴随着增量资金的注入,中小盘的估值修复有望展开。

资金流入方面,可能受美国德州冬季风暴影响,本周净流入前五的行业与之前出现较大变化,有色金属、化工分别位于第一和第五。而随着美国重返《巴黎协定》,以及碳中和承诺以2050年为节点,包括中国、日本、美国、德国等国家均承诺实现碳中和,新能源板块可能迎来新高潮。

从中期视角来看全球,复苏仍是当前市场的关键词,经济基本面保持向上向好态势:美国1.9万亿美元救助规模超预期,海外疫情加速改善,国内服务消费开始复苏,中上游顺周期业绩迎来全球共振向上。春节期间全球股市均实现上涨,日经225指数创30年新高,中美两国领导人通话,释放积极信号,美股三大指数均创下盘中历史新高,恒生指数、台湾加权指数也强力上涨。

总体上,短期比较看好有色金属、化工,长期依旧看好大众消费、科技及新能源,重点关注非抱团低估值绩优股。

券商看市

国泰君安证券:市场还会有阶段新高,一飞但不能冲天

市场还会有阶段新高,一飞但不能冲天。节后两个交易日A股市场高位震荡,在通胀预期与利率攀升下投资者开始出现分歧,大市值蓝筹调整,与此同时更广范围中小市值股票(中证1000)出现上涨。市场出现分歧的本质是投资者在高估值持仓下对贴现率边际上升容忍度的下降。但并不意味着行情就此而终,分子端改善的确定性正在上升,美国1.9万亿美元救助规模超预期,海外疫情加速改善,国内服务消费开始复苏等等,叠加流动性“不急转弯”,商品与股票仍处在共振向上的阶段当中,A股市场还会有阶段新高。但是,随着经济复苏进程的加速,政策退出也存在“相机抉择”而非线性。当盈利改善预期慢于贴现率上升的预期,拥挤交易以及高估值状态下的股票对于流动性的收紧以及贴现率变化将同样敏感,一飞但不能冲天。

兴业证券:不畏市场扰动,把握复苏行情和做多良机

近期市场尤其是前期热门抱团板块出现一定波动与调整,但从中期视角展望全球来看,复苏仍是当前市场的关键词,经济基本面持续复苏,中上游顺周期业绩迎来全球共振,不畏市场扰动,把握复苏行情和做多良机。鲍威尔表态,短期全球流动性不足为惧。春节期间全球股市均实现上涨,日经225指数创出30年新高,中美两国领导人通话,释放积极信号,进一步提升市场风险偏好,把握积极做多良机。

配置上关注两条主线:1)选择全球复苏+“BidenTrade”复苏主线+PPI上行,关注化工、有色、机械、家电,以及新能源车、半导体等成长链条的中上游材料与设备;2)受益于从疫情中逐步恢复的服务型消费,如影视、医美、航空、餐饮旅游、免税、医药等。

安信证券:春季行情基本到位,市场重回震荡

安信证券认为,节后市场迎来非典型“开门红”行情,反映出当前机构投资者兑现收益的需求和对货币政策收紧的担忧。今年的春季行情从时间和空间上已经基本到位,预计市场短期中性,并重回震荡行情,结构上或将进一步调整优化。从短期看,受益于全球疫苗接种工作的持续推进,全球需求复苏和通胀预期正不断上升,应继续把握“复苏交易”这一节后行情主线,重点关注“通胀交易”和服务业复苏两大方向。从中期来看,市场对于流动性变化的敏感性正在提升,市场更多的将是结构性牛市的状态,需注意国内货币政策的收紧节奏和美国长期国债利率的上行速度。

总的来说,在辛丑牛年投资者要怀着牛心,带着熊胆:今年要有盈利兑现意识,但如果真的发生大幅调整了又要敢于买进。当前行业重点关注:有色、化工、银行、医药(医疗服务、CXO等)、家居、汽车、军工等。主题关注:旅游、酒店、餐饮、航空、影视等受益于疫情修复的服务业。

一键布局

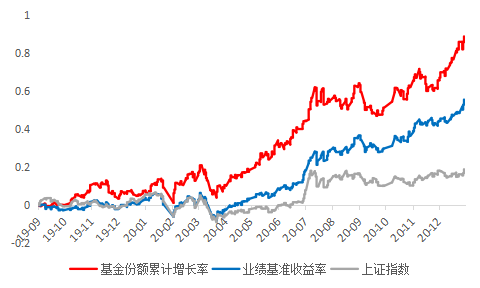

金信消费升级股票(A:006692 C:006693):消费升级 共赢未来

本基金重点把握我国人民日益增长的消费升级需求带来的投资机会,精选了医疗消费、教育消费以及食品饮料相关的消费股票,在严格控制组合风险并保持良好流动性的前提下,力争为基金持有人获取长期持续稳定的投资回报。

图表5:金信消费升级股票A收益曲线

数据来源:金信消费升级股票A定期报告,wind,截至2020年12月31日

A股周策略·开课啦

金信基金A股周策略栏目已经开通啦,我们会每周定期为大家回顾上周行情和展望后市,帮助大家及时跟踪最新的市场信息。感兴趣的小伙伴一定要关注我们噢~

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信消费升级成立于2019年1月31日,周谧自2020年10月15日起开始管理金信消费升级,程可自2020年9月18日到2020年11月5日管理金信消费升级,杨仁眉自2019年1月31日到2020年9月30日管理金信消费升级。金信消费升级A份额2019、2020的业绩分别为34.47%、75.49%,金信消费升级C份额2019、2020的业绩分别为33.46%、74.13%,同期业绩比较基准收益分别为12.01%、51.17%。数据来源:金信消费升级定期报告;业绩比较基准:中证内地消费主题指数收益率×80%+中证综合债指数收益率×20%。