来源:国泰君安策略团队 港股中小盘 陈显顺 丁丹 黄维驰 邓佳

本报告导读

▶ 2021年2月24日,香港财政司宣布将股票印花税税率提高至0.13%,主要出于遏制炒作、预防流动性紧张、提高财政收入等考虑,短期市场承压,长期加速龙头机构化。

摘要

▶ 遏制炒作、预防流动性紧张、提高财政收入是当前港府上调印花税税率的三大因素。1)遏制炒作:近期港股市场成交额明显放大,与此同时,小盘股指数相对恒生指数的溢价水平上行,炒小风气有待监管与遏制。2)预防流动性紧张:通胀压力上升,经济修复的超预期会使得美联储最终停止扩表,全球高估值资产或将承压,在此时刻提高印花税,有预防资产泡沫化后美联储宽松政策退出的考虑。3)提高财政收入、缩减贫富差距:预计税率提高带来增量印花税每年近200亿港元,有利于缓解港府财政压力。除此之外,提高印花税被认为是缩减贫富差距的一种方式。

▶ 税率上调短期利空,随时间推移影响消散,长线资金交易冲击有限。根据国际经验来看,征收印花税目的多为规避风险,并保持市场稳定性,缺陷在于提高了交易成本。考虑到提升金融行业的竞争力,下调或取消印花税是海外市场主流方向。典型的上调印花税案例可借鉴A股1997年与2007年,上调后短期对市场有一定扰动,中长期负面影响消散,更多应关注基本面和流动性等因素。分风格来看,对于小盘股影响较大,而对于大盘股影响相对较小。本次印花税税率的提高,占全部交易税费比例27%,但单边实际成本上升仅0.03%,对于短期高频交易者而言冲击较大,对于长线资金冲击有限。调整过后,港股核心资产性价比更为凸显。

▶ 公募视角来看,抱团难逆转,长期加速龙头机构化。自2020年以来,南下资金累计净流入逾9000亿元,成为港股市场上重要的增量资金。公募南下势不可挡,2020Q4龙头抱团依旧,集中度趋势性提升。不过,尽管2016年以来港股整体换手率持续下行,但公募重仓标的依旧交易活跃,日均换手率仍在0.3%以上,成交额亦同步上行,头部标的获得资金偏好愈加明显。因此尽管印花税调整短期会带来一定冲击,但长期将进一步加速港股龙头机构化。

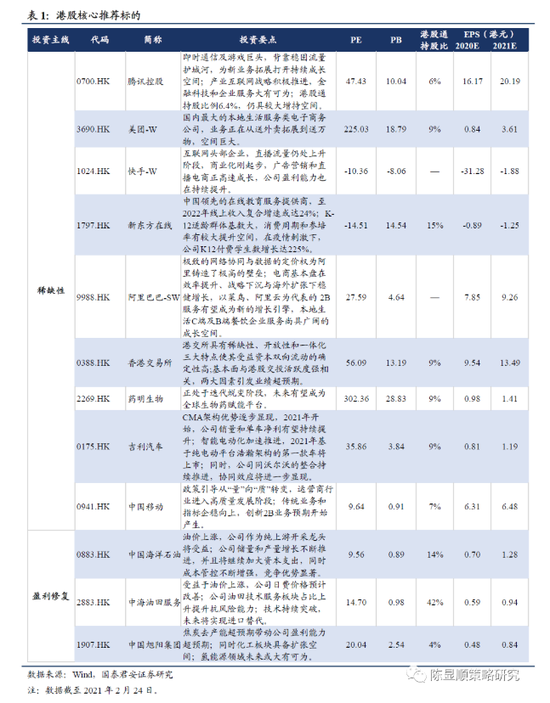

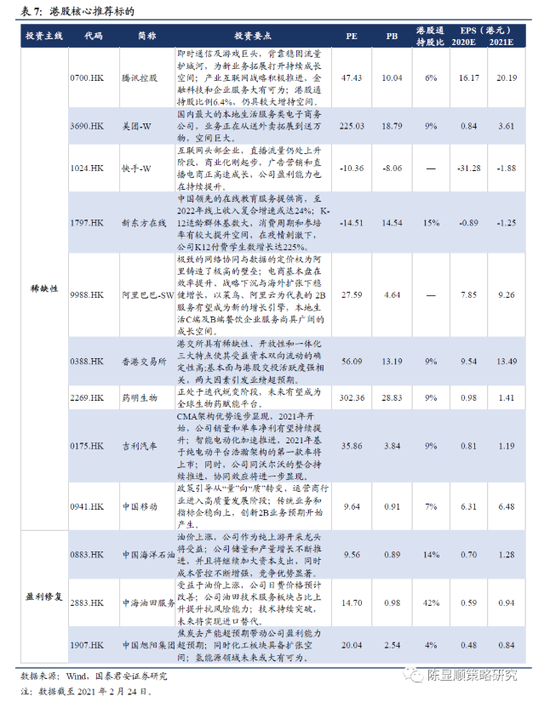

▶ 坚守南下核心龙头,布局两大主线。综合港股市场在新兴/特色产业、垄断性领域的优势,以及疫情缓和下的全球经济回暖,我们持续推荐稀缺性、盈利修复两条投资主线。具体来看:1)稀缺性标的:互联网综合服务商(腾讯控股/美团)、线上消费及娱乐(阿里巴巴/快手)、在线教育(新东方在线)、投资交易(港交所)、医药消费(药明生物)、5G通信(中国移动)、汽车消费(吉利汽车)。2)盈利修复:石化(中国海洋石油/中海油田服务)、煤炭(中国旭阳集团)。

目录

1. 三大因素:遏制炒作、预防流动性紧张、提高财政收入

2. 印花税上调短期令市场承压,中长期影响消散

2.1. 下调或取消交易印花税是国际主流方向

2.2. 借鉴A股,税率上调短期利空,中长期影响与时俱散

2.3. 交易成本冲击有限,优质资产性价比凸显

3. 公募视角:抱团难逆转,长期加速龙头机构化

3.1.南下公募持仓集中度提升

3.2. 头部标的加速机构化

4. 精选优质赛道,坚守核心龙头

1

三大因素:遏制炒作、预防流动性紧张、提高财政收入

事件:2021年1月24日,香港财政司表示,考虑对证券市场和国际竞争力的影响后,决定提交法案调整股票印花税税率,由现时买卖双方按交易金额各付0.1%,提高至0.13%。这是1993年以来香港市场首次提高股票印花税税率,消息传出之后,南向资金净卖出额迅速放大,全天净卖出金额接近200亿港元,恒生指数下跌2.99%,部分权重股亦出现较大幅度下跌。

剖析香港财政司此举背后的用意,我们认为可归结为三点原因:遏制资产价格过度炒作、预防美联储政策回退后带来的流动性冲击、提高港府的财政收入。

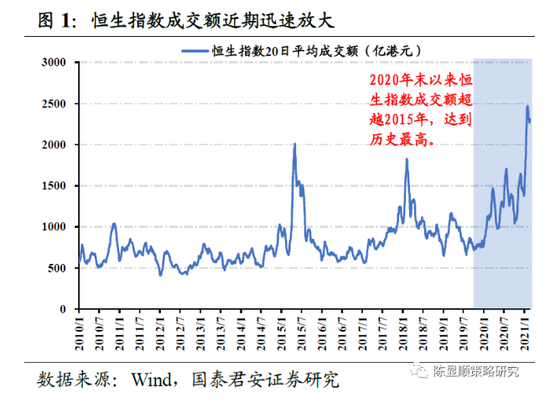

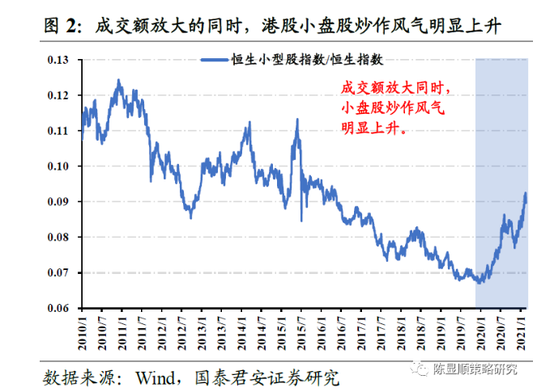

▶ 原因一:遏制资产价格的过度炒作。从近期港股市场的表现来看,出现了明显的成交额放大现象,2019年底恒生指数成交额仅在700-800亿港元徘徊,而2021年初成交额迅速上行至2500亿港元左右,成交额放大的同时小盘股指数明显跑赢恒生指数。从恒生小型股指数/恒生指数的比值来看,2015年后炒小炒差风气有所遏制,恒生小型股指数/恒生指数的比值亦趋势性下滑。但随着2020年下半年成交额的迅速放大,这一指标同步出现反转,小盘股炒作风气逐步上行,本次提高印花税将遏制资产价格的过度炒作现象。

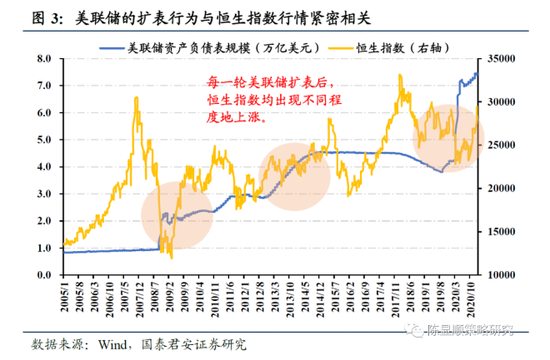

▶原因二:预防美联储政策退出后带来的流动性冲击。2020年疫情后美联储采取了史上最大规模的扩表行动,在巨量货币支撑之下全球资产价格出现大幅上升。当前原油价格破60美元/桶,铜价逼近历史新高,通胀压力袭来。随着经济修复的超预期,美联储最终将停止扩表,这将给全球高估值资产带来估值下行压力。因此,在此时刻提高印花税税率,有预防美联储宽松政策退出的考虑。

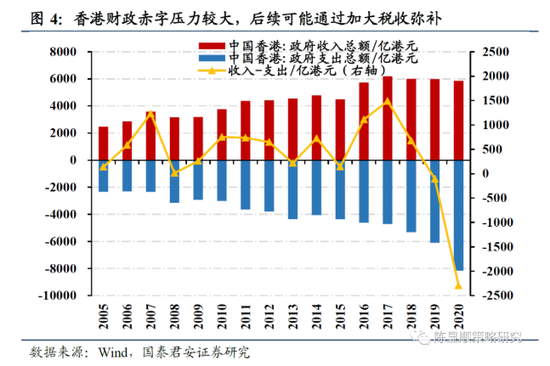

▶ 原因三:增加财政收入,缩减贫富差距。财政收支平衡问题是港府考虑的一个出发点,2019年来港府出现财政赤字,2020年由于疫情原因这一赤字水平扩大至接近2500亿港元,预计未来经济尚未完全复苏情况下才真正仍然有较大的赤字压力。除此之外,中国香港建议加税的建制派政党,包括亲商界主张的核心诉求都是要缩小贫富差距。提高印花税税率被认为是缩小贫富差距的一个方式,若加税方案最终得以实施,2020年港股市场成交额为32.11万亿港元,对应股票市场的印花税约为642.22亿港元。若假定成交额不变,由税率提高带来的增量印花税近200亿港元。

2

印花税上调短期令市场承压,中长期影响消散

2.1.下调或取消交易印花税是国际主流方向

国际市场对于印花税及其影响的讨论已经较为充分,下调或取消印花税被认为是主流方向。从国际经验来看,征收印花税的目的大多是为了规避风险,并且保持市场的稳定性,但也因此提高了交易成本。从市场实证研究来看,如果征收较高的印花税,反而会导致投资主体的风险偏好降低,不利于股市整体风险控制和系统稳定性的维持,同时更不利于本国金融行业的竞争力,因此下调或取消印花税是主流方向。

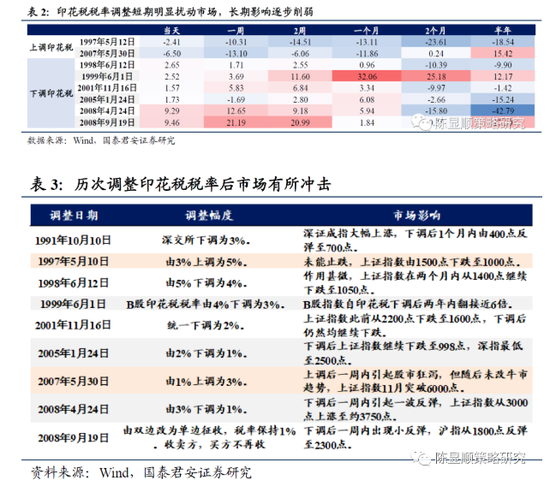

港股市场1993年以来连续下调印花税税率,国际市场上可借鉴的税率上调案例罕见。1993年以来,香港股票印花税税率呈现连续下降态势:1993年4月1日至1998年3月31日,税率为0.15%;1998年4月1日至2000年4月6日,税率降至0.125%;2000年4月7日至2001年8月31日,税率降至0.1125%。2001年9月1日至今,税率再度下降至0.1%,并沿用至今。除港股市场外,近年来国际主流市场上调印花税税率的案例相对较少,考虑当前A股与港股的联动性,我们从A股市场上调印花税的时间点出发考察对市场可能的影响。

2.2.借鉴A股,税率上调短期利空,中长期影响与时俱散

参考A股,印花税税率的上调,短期内对市场存在负面影响,长期来看负面冲击将逐步消散。1997年5月10日,印花税税率由0.3%上调至0.5%,导致上证指数在一周内下跌10.31%;2007年5月30日,印花税税率由0.1%上调至0.3%,上证综指当日下跌6.50%,一周内跌幅达到13.10%。不过从中长期来看,这种负面效应并不明确,后续市场运行受经济发展、流动性的其他因素影响更大。具体来看,在2007年这种负面效应随时间逐步褪去,在印花税上调半年后,上证综指上涨15.42%;但此前1997年印花税上调半年后,上涨综指下跌18.64%。因此印花税税率的调整,短期内对于股市都会产生刺激效应,但是长期来看市场冲击逐步消散。

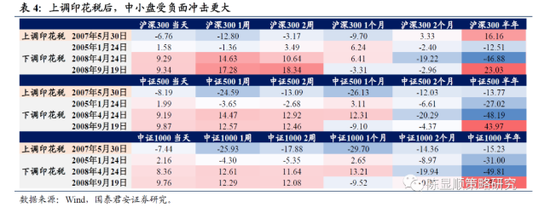

印花税上调政策后对于大小盘分化明显,大盘明显占优。从短期来看,2007年印花税上调政策实施当日大小盘均狂泻,沪深300指数当日下挫达到6.76%,中证500、中证1000下跌幅度分别达到了-8.19%和-7.44%。但一周后中证500、中证1000跌幅明显高于沪深300,前两者跌幅达到了-24.59%和-25.93%,几乎为同期沪深300跌幅的两倍。而到了中长期,大盘修复能力明显优于中小盘,在2007年印花税政策实施半年后,沪深300由跌转涨,涨幅达到了16.16%,远超中证500和中证1000指数表现。

2.3.交易成本冲击有限,优质资产性价比凸显

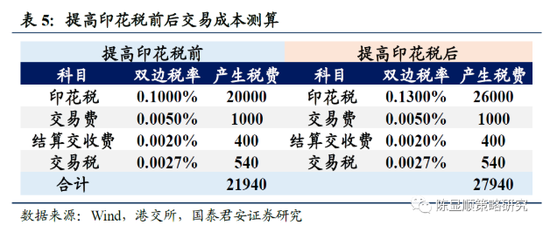

对于长线资金而言,交易成本冲击有限。本次调整前,港股的交易费用主要有印花税(双边各0.1%)、交易费(双边各0.005%)、结算交收费(双边各0.002%)、交易税(双边各0.0027%)等。若一笔1000万的交易,因印花税提高,双边交易成本上升6000港元,占全部交易税费比例27%,但单边实际成本上升仅0.03%。因此,对于短期高频交易者而言冲击较大;对于长线资金而言交易冲击有限。

调整过后,港股核心资产性价比更为凸显。由于资产的稀缺性,腾讯、美团的港股优质资产一直以来受到资金热捧,值得强调的一点在于,交易成本的上升不改变优质企业的基本面,因此若优质资产由于交易的因素出现下跌,则更是布局的好机会。当前来看,腾讯与港交所相对于恒生指数的估值溢价趋向于收敛,调整后港股优质资产性价比凸显。

3

公募视角:抱团难逆转,长期加速龙头机构化

3.1.南下下公募持仓集中度提升

抱团背景下部分机构的“畏高”情绪造就Q4资金南下势不可挡,公募大幅加仓。2020Q4主动偏股型公募基金持有港股市值为3337.49亿元,较2020Q3环比增加1366.16亿元;占股票投资市值的8.59%,环比抬升1.93个百分点。事实上,自2020年以来,南下资金累计净流入逾9000亿元,成为港股市场上重要的增量资金。

龙头抱团依旧,集中度趋势性提升。一方面,重仓港股继续抱团,其中TOP10、TOP20和TOP50市值占全部重仓港股的比例由2019Q2的47.90%、62.65%和88.09%上升至2020Q4的73.07%、86.79%和97.21%,分别提高了25.17pct、24.14pct和9.13pct。这意味着,龙头个股集中度进一步提升,且收敛程度趋于陡峭化。另一方面,龙头个股表现占优,2016年以来,TOP10季度收益率跑赢TOP50的概率为65%,2019Q2至今连续7个季度跑赢。值得注意的是,2020年以来,龙头相对恒生指数的超额收益率越发明显,抱团的市场回报处于历史高位。

3.2.头部标的加速机构化

短期市场有冲击,长期将加速龙头机构化。交投活跃背后,头部重仓标的趋势性偏好难以逆转。港股印花税提高,不可避免地会新增额外的交易成本。事实上,头部标的获得偏好愈加明显。一方面,自2016年以来港股整体换手率持续下行,但公募重仓标的依旧交易活跃,年度日均换手率仍在0.3%以上;另一方面,公募重仓个股成交额亦同步上行,尤其是2020年重仓TOP30平均成交额已近3000亿港元,远高于同期港股平均的100亿港元。我们认为,尽管印花税调整短期会带来一定冲击,但长期将进一步加速头部标的机构化。

4

精选优质赛道,坚守核心龙头

综合港股市场在新兴和特色产业、垄断性产业的标的优势,以及疫情缓和带来的全球经济修复,我们仍持续推荐稀缺性、盈利修复两条投资主线。

▶ 主线一:稀缺性

互联网综合服务商。推荐标的:腾讯控股/美团;

线上消费及线上娱乐。推荐标的:阿里巴巴/快手;

在线教育。推荐标的:新东方在线;

投资及医药消费。推荐标的:港交所/药明生物;

5G。推荐标的:中国移动;

汽车消费。推荐标的:吉利汽车;

▶ 主线二:盈利修复

石化。推荐标的:中国海洋石油/中海油田服务;

煤炭。推荐标的:中国旭阳集团;

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>