2月23日,碧桂园服务拟收购蓝光嘉宝的消息在物业圈炸开锅,导致前脚发布多个公告的新大正关注度降低。作为A股非住宅物管稀缺标的,新大正自去年10月发布首单并购,表示将跳出原有业务逻辑,这次又从多个维度释放积极信号。

一是更改公司名称,由原来的“重庆新大正物业集团股份有限公司”变为“新大正物业集团股份有限公司”,去掉了重庆二字彰显公司全国化的野心。同时新增养老服务、固体废物治理、污水处理等经营范围。

二是发布2021年股权激励计划。根据解锁条件,未来五年公司营收/净利润复合增长率为35.7%及30.6%。由于2020年年报未出,以2019年为基准过去三年营收/净利润复合增长率为23.6%/27.2%。中信建投研报认为,该方案锁定期长业绩考核要求高。

面积增长缓慢 业绩承压

新大正为一家独立的第三方物业管理公司,主要为各类城市公共建筑提供物业服务。2017-2019年,公司营业收入从7.7亿元增长到10.6亿元,同比增速由23.5%降至19.1%;净利润从0.71亿元增长到1.05亿元,同比增速从157.9%降至18.7%。业绩增速放缓明显。

从最新三季报来看,2020年9月营业收入同比增长18.6%至8.9亿元,净利润同比增长16%至0.9亿元,2020年全年业绩或延续此前增速放缓的态势。

A股目前只有4家物业股,而且与大部分以住宅为主的物企不同,新大正向场馆、园区、航空等业态提供服务,标的稀缺性强。但新大正往年只公布签约面积,并未公布在管面积,业绩确定性方面较弱。

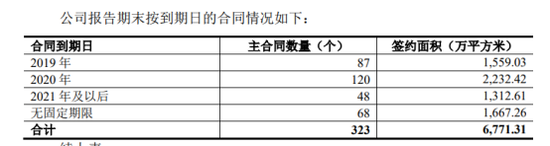

2016-2018年新大正签约面积为5138万方、6010万方、6272万方,2019年年报数据为近7000万方。按照上市时披露的合同情况来看,2019年、2020年分别有1559万方、2232万方合约到期,占比达23%、33%,连续两年的合同到期大年在一定程度上也给公司增长带来压力。2020年末,第三方克尔瑞数据显示新大正在管面积为6800万方,反映出规模上的突破可能不大。

业绩承压之际,2020年10月新大正发布了上市以来的首单并购。标的民兴物业2020年前三季度实现的1.7亿营收和1900万净利润计算,将对公司全年营收和归母净利分别形成约17%和15%的增幅。并购公告一出,新大正股价当天涨停。

彼时新大正坦诚,IPO募投项目“停车场改造及投资建设”因需与产权方沟通进展缓慢。在物管行业飞速发展阶段,公司需要跳出原有的业务逻辑,通过市场拓展、收并购合作等方式加速全国化、规模化进程。

5年复合增长36% 股权激励考核标准有点高?

跳出原有逻辑的新大正,5个月时间不到后续系列操作就来了。

23日公司发布股权激励计划草案。本次激励计划的授予价格为26.92 元/股,是当前股价的50%。首次授予的激励对象共17 人合计125 万股,覆盖了公司董事、总裁、助理总裁、董事会秘书等核心高管以及部分骨干中层管理人员。同时本次股权激励方案的锁定期限长,限售期分5 期,最长一期达60 个月。

关键的解锁条件以2020年业绩为基准,每年均有增长。以此计算,2021-2025年收入同比增速分别不低于45%、44.8%、42.9%、26.7%、21.1%;净利润同比增速分别不低于35%、40.7%、31.6%、24%、22.6%,未来5年营收/净利润的复合增长率达到35.7%/30.6%。

这个绩效考核要求高吗?从新大正往年数据来看,以2019年年报为期末值,过去5年营收/净利润的复合增长率为23.6%/27.2%,在基数较小的早期新大正业绩增长尚达不到此次股权激励业绩要求。

从行业来看,过去5年营收复合增长率超过35%的只有彩生活和雅生活服务。但大部分物业都是近2年新上市,样本数量较少。从近3年数据来看,27家上市物企营收/净利润复合增长率均值为36%/48%。

考虑到新大正作为一家独立三方企业,相对于有房企支撑的物企,只能通过并购或外拓来提升规模,短板非常明显。综合分析认为,该股权激烈考核标准超过市场预期。

另外值得关注的是,本次股权激烈对象前两位刘文波及高文田,分别曾任中航物业(招商积余)前总经理及副总经理。中航物业的在管业态也是以非住宅物业,分析认为此次股权激励计划有利于绑定核心高管,激发干劲。

不过,联系到恒大物业刚刚立下军令状就并购,新大正可能采取同样简单粗暴有效的方法,后续或推出更多并购。资本市场方面,仅喊出口号的新大正23日当天又收获了一个涨停。