记者 | 曹立CL

编辑 | 陈菲遐

1

近日,软通动力信息技术(集团)股份有限公司(以下简称“软通动力”)向深交所提交了创业板上市申请。一方面,招股书显示公司业绩在报告期内逐年增长,另一方面,知乎等社区充斥着对公司一边倒的负面评价。软通动力到底是怎样的一家公司?

“败走”智慧城市

软通动力成立于2005年,是国内老牌的IT外包公司。2010年,公司通过美国纽交所上市。上市后不久,业绩出现大幅下滑,软通动力股价从最高的22.63美元/股跌至3.68元/股,随后私有化退市。

软通动力此次提交招股书,呈现的是一个豪华股东名单,包含云锋基金、春华资本、达晨创投等多家PE机构,股东数量达到42家。根据2020年7月最后一轮股权转让情况,公司估值为105亿元,对应静态市盈率不到15倍。

IT外包行业很难享受高估值,和其商业模式有关。

大公司为了应对人力成本上涨的压力,将部分技术含量较低的工作外包出去,这是IT外包行业发展的根本原因。

在此基础上,IT外包衍生出两种服务模式:一种是人力外包,乙方外包公司在与甲方签订项目后,根据甲方需求,调遣及招聘相应人员上岗,招聘面试一般由甲乙双方共同参与,工作内容、上班地点、项目管理由甲方承担,而薪资、社保和人员管理工作则由外包公司自己承担。如员工和软通动力签订劳动合同,但在华为公司上班。

另一种是项目外包,乙方针对某个专业领域,基于对业务模式、业务流程的深入理解,输出某领域的业务与产品解决方案。如华为可以给某项目一个打包价格,由软通动力自行组织人员完成项目。

对于IT外包公司来说,这两种模式各有优劣。人力外包的方式相对比较稳定,只要有差价就可以做,俗称“卖人头”,但由于技术没有积累,基本依赖于IT外包公司和雇主企业之间的关系。项目外包的盈利性和技术难度都高于人力外包,IT外包企业可以形成一定技术积累,但相应要承担员工薪酬增长的压力和项目不够造成的员工闲置风险。

软通动力的业务以人力外包为主,项目外包为辅。由于其自身体量较大,也形成了一定技术积累。不满足于做简单的人力外包,公司从2013年开始大举进军当时兴起的智慧城市领域,由于新拓展领域需要相应人员,公司管理费用激增,造成当年业绩大幅下滑。

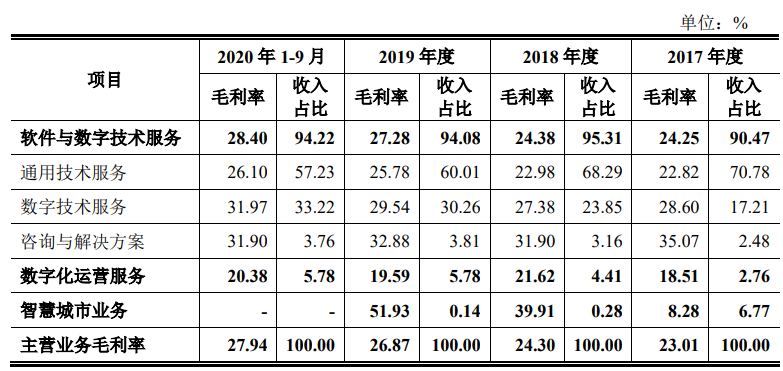

从招股书中可以看出,智慧城市业务在软通动力2017年的收入占到8.07%,且毛利率只有8.28%。这一业务大大拖累了业绩,导致2017年软通动力仍处于亏损状态。2017年底,公司不得不对智慧城市业务进行分立。分立后,公司盈利能力显著改善,2017年到2019年营收分别为70.09亿元、81.39亿元和106.05亿,净利润分别为-0.16亿元、3.07亿和7.12亿元。

华为的阴影

在软通动力发展过程中,有个公司不得不提,那就是华为。

一位人力外包行业资深人士告诉界面新闻记者,目前华为在人力外包方面主要

就是和软通动力、中国软件国际(00354.HK)合作。

2017年至2020年前三季度,软通动力的第一大客户都是华为,分别占其营收的53.86%、53.38%、55.45%和57.41%,呈逐年上升态势。软通动力随着规模扩大,对华为依赖性反而增加,这是让人担忧的,这将会进一步削弱公司对华为的议价能力。

而在成本端,软通动力要时刻面对人力成本上升的压力,报告期内,公司主营业务成本及期间费用(不含财务费用)中的职工薪酬分别53.7亿元、64.2亿元、84.6亿元和73.99亿元,占主营业务成本及期间费用(不含财务费用)的比例分别为 78.19%、86.38%、87.97%和90.26%,呈逐年上升趋势。

招股书显示,2019年底,软通动力员工人数为60979人,人均创利是1.1万元。也就是说,如果软通动力员工的平均月薪增加100元,公司的年度净利润就会降低10%左右。

这种压力自然也会被传导到软通动力的员工,这也是公司在知乎等社区受到员工“恶评如潮”的根本原因。

随着我国人口老龄化,人力成本将长期维持上升。软通动力要继续盈利,必须提供更高附加值的服务。从招股书看,公司主要业务可分为通用技术服务、数字技术服务、咨询与解决方案和数字化运营服务。

以2020年前三季度为例,软通动力数字技术服务和咨询与解决方案的毛利率相对较高,分别为31.97%和31.9%,勉强算是高附加值服务,而通用技术服务和数字化运营服务毛利率相对较低,分别为26.1%和20.38%,这部分主要对应的是人力外包服务。

过去几年,数字技术服务和咨询解决方案的收入占比有所提升,从2017年合计占比19.69%增长到2020年前三季度合计占比36.98%。

数据来源:招股书,界面新闻研究部

但这是否是长期趋势还很难判断。软通动力美股时的年报显示,2011年、2012年和2013年的咨询和解决方案业务占比分别为26.8%、33.4%和33.1%,和目前比例相差不大。

数据来源:公司公告,界面新闻研究部

交付中心实为盖楼

从募集资金投向方面,也很难看出软通动力有多大转型意愿。

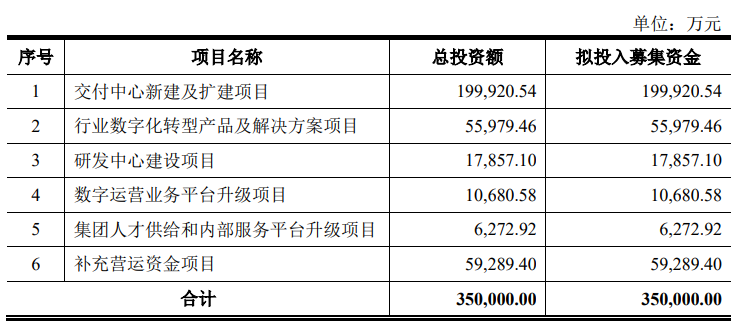

公司此次IPO拟募集35亿元,其中19.9亿元用于交付中心新建及扩建项目。

数据来源:招股书,界面新闻研究部

根据招股书的解释,交付中心是指软件与信息技术服务商根据客户区域分布、人力资源供给等情况进行统筹规划,通过对场地空间、基础设施、人力资源、技术技能、支撑平台等资源进行科学组织布局和能力建设,构建的规模化、体系化、专业化的服务交付基地,从而为客户持续交付高质量的IT服务。

句子很长,但看其实质,交付中心的核心就是大楼。根据交付中心新建及扩建项目投资概算,在近20亿元的项目预算中,房屋建设费用达到13.7亿元。

这样的募投项目,终究还是欠缺些诚意。

扫二维码,3分钟极速开户>>