play向前向后

play向前向后 来源:嘉实财富Club

黑天鹅事件也可以看作是对宏观经济和微小企业的一次压力测试,一定程度上产生优胜劣汰的结果。东方红关注各行各业的优秀企业在逆境中拉开和竞争对手差距的可能性。封闭式基金一直是市场上的金字招牌,顺水行舟,更多的考验执行力;逆水行舟,更多的考验管理能力和战略眼光。他就是东方红浩荡队伍中不可或缺的一员。

今天我们就来聊一聊这位金牛奖和明星基金奖双料得主、Bete评分92分的韩东。

关于他

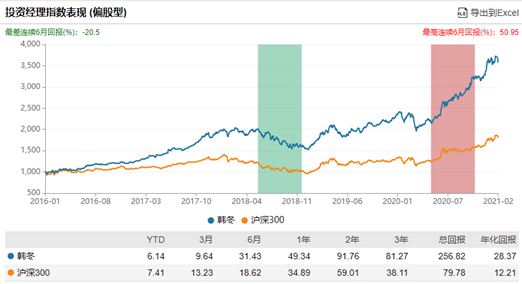

数据来源:wind,截止时间:2021年2月23日

基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

韩冬毕业于清华大学自动化系硕士,具有11年证券从业经验,5年公募基金管理经验。自2009年加入东方红资产管理,在东方红一路成长,曾担任电子及通信行业研究员,对电子、高端制造等板块有深入研究,而后逐渐拓展至大消费和周期板块,研究功底深厚,投资管理经验丰富。2016年开始管理基金,上手的第一只基金就是东方红睿丰,与林鹏共同管理,也算是师从大佬,在2017年这只基金曾获证券时报颁发的明星基金奖。

数据来源:wind,截止时间:2020年2月19日

基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

2017年他还接手了东方红睿元和东方红中国优势,并一直管理至今,截止2021年2月19日,目前管理基金总规模141.6亿元。

数据来源:wind,截止时间:2020年2月19日

基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

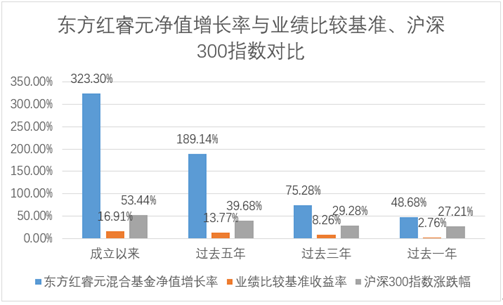

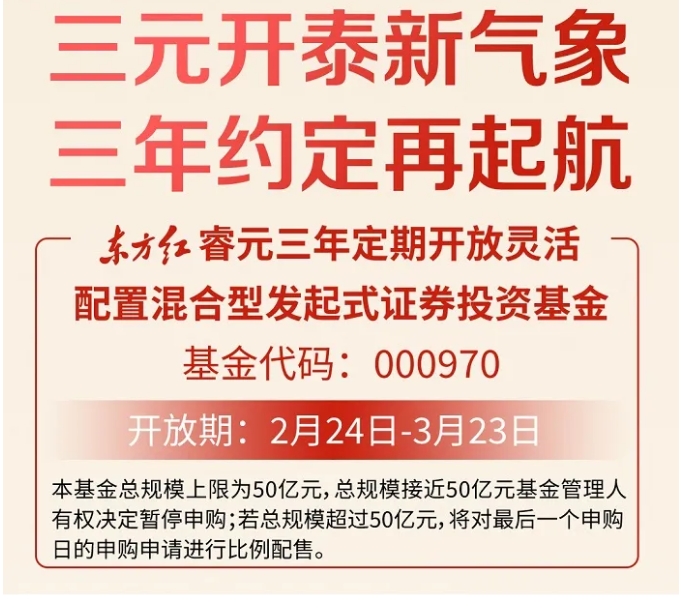

东方红睿元成立于2015年1月21日,韩冬自2017年1月10日与林鹏共同管理,是韩冬管理时间最长的一支基金。该基金成立六年以来,经历两个封闭周期,而今第二个封闭期将满,将于2021年2月24日—3月23日开放。截至2021年2月19日,东方红睿元份额累计净值达到4.6110元,成功穿越市场牛熊周期,为投资者带来了较为丰厚的投资回报。

注:数据截至2020年12月31日,数据来源于东方红睿元混合基金2020年四季报,沪深300指数数据来源wind。根据东方红睿元2016年-2019年报和2020年四季报,2016年、2017年、2018年、2019年和2020年年度净值增长率分别为4.71%、57.53%、-25.47%、58.17%和48.68%,同期业绩比较基准收益率分别为2.67%、2.60%、2.53%、2.47%和2.76%。东方红睿元业绩比较基准为三年期银行定期存款利率(税后)。基金过往业绩并不预示未来业绩表现。

除了业绩,韩冬所管基金的回撤控制也比较优秀,两只长期管理的基金,与同时段沪深300相比回撤率较小。

数据来源:wind,截止时间:2020年2月19日

基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

投资特点:高仓位、个股集中、行业分散、长期持有

韩冬表示,价值投资的最终目的是追求在承担较低风险的前提下,取得长期稳定的高收益,不会过于追求短期业绩,这也基本上是所有东方红基金的特点。

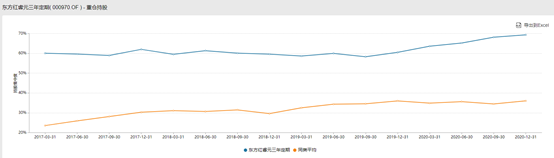

观察一下韩冬管理的基金持仓可以发现,仓位非常高并且变动非常小,基本稳定在80-90%上下,持股集中度也偏高,在50%以上,远高于同类平均。

数据来源:wind,截止时间:2020年2月19日

基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

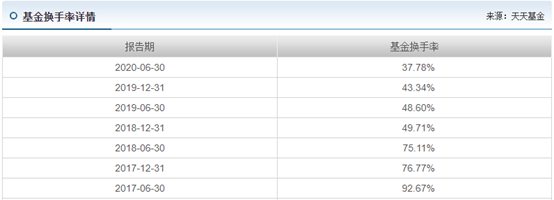

换手率也是一直保持在100%以下的程度。

数据来源:wind,截止时间:2020年2月19日

基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

东方红睿元从韩冬接手以来,美的集团、海康威视、伊利股份就一直被连续重仓(16个季度),另外分众传媒也被连续持有14个季度,万科A、华域汽车分别连续持有7个、5个季度,是非常典型的价值投资特征。

幸运的行业、能干的公司、合理的估值是东方红内部达成共识的投资选股大逻辑。不过近些年随着价值投资逐渐被越来越多的人认可,这样的标准变得像不可能三角,很难同时满足。

在无法同时满足三个标准的情况下,韩冬认为“好公司”这一点是首先必须要坚持的,而在行业和估值这两个要素里,估值又更重要一些。

因为好行业、高估值的公司,在行业出现波动时,估值也会向下,就会出现较大的跌幅,而如果是低估值、不那么“幸运”的行业,如果行业出现好转,估值也会抬升,如此一来,既可以赚到行业变好的钱,也可以赚到估值抬升的钱。

在基金总体行业配置上,韩冬还是比较追求均衡,尽量分散在不同风格、不同驱动因素的行业上,电子板块占比较大,但是也基本上控制在25%以内(除了2018年下半年到2019年上半年)。

在“好公司”的选择上,韩冬比较看重企业家能力,优秀企业家的管理不仅可以创造收益,也能够抵御风险(行业里最优秀的人和团队,对所在行业风险的判断会更精准、应对也更得当)。同时韩冬还会根据股票的不同特质进行组合搭配,重仓低波动股票,作为底仓,基本变化不大,同时轻仓一些高波动股票增加组合的进攻性。

小结一下,韩冬秉承东方红价值投资理念,且研究方向偏电子类,与传统的东方红赛道可以有效互补,行业分散,个股集中,是一位非常值得关注和配置的基金经理。

封闭基表现更优,基金经理交叉持股

韩冬的三只在管基金重仓股非常像,而且随着时间推移,重仓股的变化也非常小,这与前面提到的“重仓低波动股票,作为底仓,基本变化不大”是相吻合的。

我们主要对比了他管理时间比较长的东方红睿元和东方红中国优势的业绩,可以发现,两只基金在收益上,有三年封闭期的东方红睿元长期更优。

数据来源:wind,截止时间:2020年2月19日

基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

当然,两只基金成立时间相差7个月,建仓期不同可能会对收益也带来一定的影响,不过很有趣的是,在东证资管,除了韩冬,同样比较有名的王延飞(睿玺的基金经理)也是封闭基金收益更好。

封闭基金因为不能自由申赎,基金规模比较稳定,这比较有利于基金经理专心做投资,而开放式基金,对投资者来说流动性好,但对基金经理来说,要应对申赎、规模的变化,在投资上难免顾虑较多(比如会考虑现金储备),另外,如果站在投资者角度,封闭式基金可以帮忙管住手。

此外,东方红还有一个特点,那就是基金经理是团队作战的,这里的团队作战主要是指,每个基金经理都仍然会坚守行业研究,每个人有自己擅长的行业,自己推荐的股票其他基金经理会买,其他基金经理推荐的股票他也会买。

所以东方红内部,基金经理的持仓会有交叉,可以让每个基金经理将能力圈发挥到极致,也让行业均衡的安全边际更高(更容易选到行业中的好股票)。当然,因为持股有交叉,又都带有价值投资的烙印,因此东方红基金收益上也会有一定的趋同,差异不会非常大。

欲知嘉实财富产品详情请致电您的理财顾问,或致电

免责声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。

基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》《基金产品资料概要》等相关法律文件。投资人应认真阅读并充分理解基金的风险收益特征,结合自身的风险承受能力选择适合的产品。基金过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。