来源:上银基金固收研究

01

上周市场回顾

01

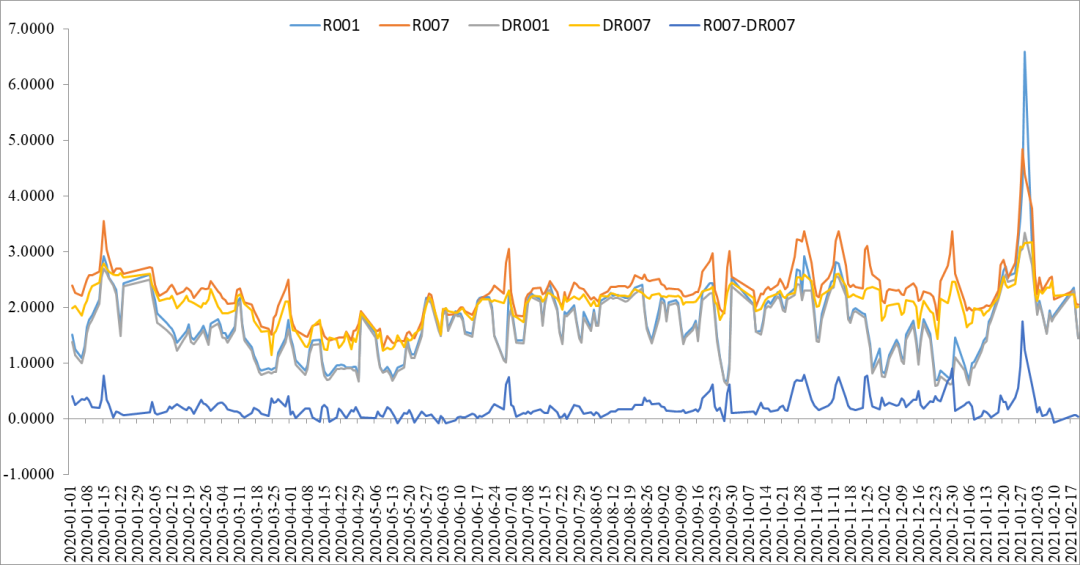

资金面

1、公开市场操作:春节前三天央行净回笼1000亿元;2月15日至21日央行公开市场有3800亿元逆回购(不包含21日的500亿元到期,这500亿元将延期至下一工作日计算)和2000亿元MLF到期,上周央行共进行了500亿元逆回购操作和2000亿元MLF操作,上周央行合计净回笼3300亿元。春节前后累计净回笼4300亿元。

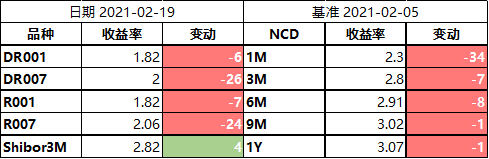

2、资金价格表现:春节前资金面相对较宽松,春节后虽然央行净回笼资金规模较大,但是资金利率仍继续下降。截至2月19日收盘,相较2月5日DR007和R007下行26BP和24BP,至2.00%和2.06%;DR001和R001则分别小幅下行了6BP和7BP,均收于1.82%;Shibor3M利率小幅上行4BP,升至2.82%。

上周短期限存单价格继续明显回落,长期限存单价格变化较小,1M存单收益率下行34BP至2.30%,3M、6M存单则分别下行了7BP、8BP;9M与1Y存单收益率小幅下行1BP,收于3.02和3.07%。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

表1:主要期限品种资金利率走势

02

债券一级市场表现

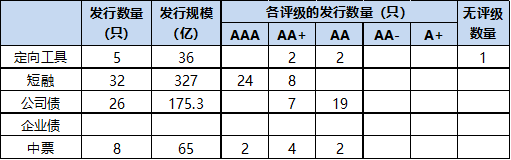

1、利率品种:节前及上周新发利率品种约988.3亿元,供给环比大幅下降,一般而言春节前后机构参与一级投标情绪较弱。

2、信用债:春节前后主要信用债品种的发行规模也大幅下降,合计发行603.3亿元。

具体看,短融合计发行327亿元,其中AAA占比75%;公司债和中票合计发行240.3亿元,其中AAA分别占比约0%和25%;定向工具发行5只,发行规模合计36亿元,AAA评级的0只。

表2:上周主要信用债品种发行情况

03

债券二级市场表现

1、利率债:受资金面宽松和海外风险偏好上升的影响,长、短端利率债走势出现分化,短端收益率下行,长端收益率上行。

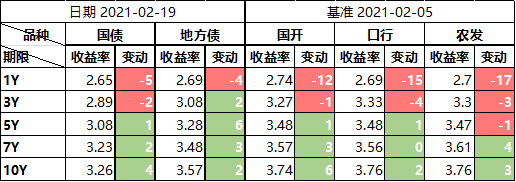

具体来看,春节前(2月7日-2月10日),机构持券过节的意愿较弱,叠加股市表现较好,利率债成交并不活跃,200016收益率累计上行了4.5BP;节后第一个交易日,受假期海外风险偏好上升的影响,叠加央行大幅回笼资金,200016上升了4BP;周五市场情绪有所回暖,200016下行2.5BP;周六非银放假,债市成交不活跃,200016收平。

全周来看,1Y和3Y的利率债收益率下行,国债表现弱于政金债,其中1Y和3Y的国债收益率下行5BP和2BP;5Y的国债收益率上行1BP,收于3.08%;10Y的国债收益率上行了4BP,收于3.26%。政金债方面,1Y的国开、口行、农发的收益率分别下行了12BP、15BP、17BP;3Y的国开、口行、农发的收益率分别下行了1BP、4BP和3BP;10Y国开、口行、农发的收益率分别上行6BP、2BP和3BP,收于3.74%、3.76%和3.76%。

表3:主要期限品种利率债收益率及其较前一周变化

2、信用债:上周信用债收益率出现分化,中长久期的AA+和AA级信用债表现好于AAA评级信用债。其中,AAA的信用债收益率上行幅度在1-3BP不等;1-3Y的AA+和AA信用债收益率上行了2-3BP;5-10Y的AA+和AA评级信用债收益率则下行了2-4BP不等。

表4:主要期限中票收益率及其较前一周变化

04

宏观政策基本面

1、国内宏观数据&新闻:

(1)国家统计局发布以2020年为基期的全国CPI和PPI数据,为基期轮换后首次数据发布。国家统计局表示,本次CPI基期轮换,增加外卖、母婴护理服务、新能源小汽车、可穿戴智能设备、网约车费用等新兴商品和服务;基期轮换对总指数影响相对较小,经测算,本次基期轮换对CPI和PPI各月同比指数影响平均约为0.03和0.05个百分点。

(2)中国1月CPI同比下降0.3%,预期下降0.1%,前值增0.2%,其中猪肉价格同比下降3.9%,影响CPI下降约0.09%;1月CPI环比上涨1%,前值上涨0.7%。1月PPI同比上涨0.3%,预期上涨0.3%,前值下降0.4%。国家统计局城市司高级统计师董莉娟指出,由于春节错月导致2020年同期对比基数较高,CPI由上月同比上涨0.2%转为下降0.3%。

(3)中国1月金融数据出炉,房贷、企业中长贷强劲增长,人民币贷款投放创新高,新增社融超预期。数据显示,1月人民币贷款增加3.58万亿元,同比多增2252亿元;M2同比增长9.4%,预期10.2%,前值10.1%;社会融资规模增量为5.17万亿元,预期4.47万亿元,前值1.72万亿元;月末社会融资规模存量为289.74万亿元,同比增长13%。

(4)央行发布《2020年第四季度中国货币政策执行报告》称,稳健的货币政策要灵活精准、合理适度,坚持稳字当头,不急转弯,把握好政策时度效,处理好恢复经济和防范风险的关系,保持好正常货币政策空间的可持续性。完善货币供应调控机制,把好货币供应总闸门,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,同时根据形势变化灵活调整政策力度、节奏和重点。

2、海外宏观数据&新闻:

(1)2月美国PMI初值录得58.8,前值58.7,创2015年3月以来最高。其中,制造业PMI初值录得58.5,预期值58.8,前值59.2;服务业PMI初值录得58.9,预期值58,前值58.3。

(2)美国1月生产者价格环比升1.3%,预期0.4%,前值0.3%;最终需求PPI同比升1.7%,预期0.9%,前值0.8%。核心PPI环比升1.2%,预期0.2%,前值0.1%;同比升2.0%,预期1.1%,前值1.2%。

(3)欧元区2月Markit PMI初值录得48.1,前值47.8,预期值48.0;欧元区2月服务业PMI继续维持颓势,初值录得44.7,预期值45.9,前值45.4。

(4)日本2月综合PMI初值为47.6,前值47.1。其中,2月制造业PMI初值为50.6,,前值49.8,但2月服务业PMI初值为45.8,前值46.1。

02

策略展望

春节前公布的1月通胀数据显示目前通胀水平总体可控,与经济恢复良好的情况匹配,也基本符合市场预期,对债市扰动有限。超预期的社融数据显示基本面偏强,同时也解释了为什么央行在1月底逐步收紧资金面,或是为了结构性地抑制融资需求。

春节期间海外市场风险偏好明显回升,美股再创新高;美债收益率一度上升至1.3%以上;布油和美油价格也涨至60美油/桶以上,超过去年同期水平。主要原因:一是市场预期拜登政府1.9万亿元的刺激计划大概率能获得通过,将显著提振美国经济;二是欧美主要经济体的新冠疫苗接种情况较好,疫苗接种后新增感染人数明显下降,有利于全球经济恢复;三是美国暴风雪天气影响德州原油生产,原油库存快速下降,油价抬升。因此虽然上周资金利率继续回落,但受海外市场影响,国内债市情绪较差,长端利率债均出现一定调整。

展望后期,短期内通胀因素不是债市的主要关注点,重点还是关注央行的公开市场操作,特别是政策利率的变化。接下来资金利率的波动或将加大,但在央行没有释放明显的紧缩信号前(提升利率),不宜过分解读。操作上在没有出现明显趋势前,注意控制组合杠杆,久期不宜太长。

03

附 表

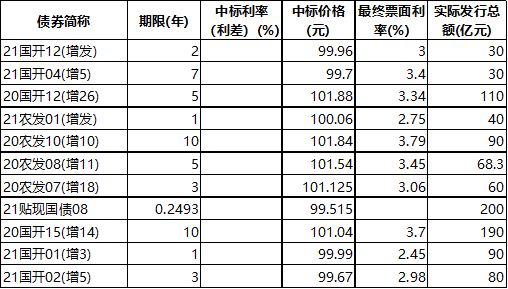

上周一级利率品种发行情况

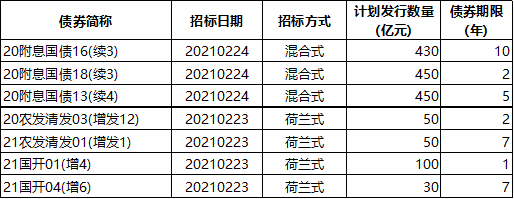

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。