递交完招股书,奈雪的关联公司却出事了。

2月22日,通过天眼查App可查询到,北京奈雪餐饮管理有限公司2月18日被列入经营异常名录,其原因为公示企业信息隐瞒真实情况、弄虚作假,作出决定机关为北京市朝阳区市场监督管理局。

北京奈雪餐饮管理有限公司法人代表为奈雪创始人程心,唯一股东为奈雪经营主体深圳市品道餐饮管理有限公司。

对此,奈雪的茶今日在回应媒体时表示,北京分公司在自行排查年报数据时发现2019年年报数据报送存在人为失误,于2月18日主动向市场监督管理局递交了修改申请,并于当天上午修改完成。因系统设置,修改年报数据必定会显示异常情况且无其他选项,现市场监督管理局已接受并处理了公司的撤销异常申请。“系误会,这两天会撤销。”

奈雪,屡遭处罚?

此前,奈雪的茶曾多次陷入“食品安全”风波之中。且多家公司存在行政处罚记录。深圳、北京、宁波、绍兴、上海等地门店,皆因各种原因,被相关部门处罚。

如:

2020年5月,据媒体报道,南昌消费者在一家奈雪的茶店铺买了一份欧包,下午3点多买的,晚上9点多即发现面包上长了白毛,已经发霉变质。

随后,奈雪的茶在官方微博发布声明称,已按照相关规定,对该顾客进行赔偿并得到谅解;对于门店涉事员工予以警告及停班反省,对门店值班经理予以警告,责成江西南昌区域奈雪的茶门店全员对公司营运规范再次进行培训考核。“奈雪的茶深夜道歉”,也迅速登上微博热搜。

2020年4月,在聚投诉平台显示,与“奈雪的茶”相关投诉有40余条,均为喝出头发、纸屑等问题,甚至还有消费者喝出了玻璃渣和橡胶圈。

2019年6月,深圳市场监管部门执法人员对奈雪的茶门店进行突击检查,发现其负责配茶工作的部分员工未按规定佩戴口罩,且有食品储存柜无故损毁的现象。

在天眼查查询可发现,北京奈雪餐饮管理有限公司多家子公司收到过行政处罚,2019年以来共8宗。

根据NCBD(餐宝典)发布的《2020上半年中国茶饮差评大数据分析与研究报告》,奈雪的茶差评主要集中在服务、产品、环境以及小程序等方面。

除了食品安全问题,在服务方面,奈雪的差评比例高达31.0%,远远高于喜茶。

不过,这主要是由于奈雪的门店空间比较大,服务的触达面更广,加上其“茶饮第三空间”的性质,消费者停留的时间也更久,对服务的要求也更高;而喜茶以产品为主,服务的触达面较窄,在服务方面不易引发差评。

奈雪盈利能力不如喜茶

事实上,奈雪的盈利能力明显不如喜茶。

招股书显示,奈雪的茶在2018年、2019年及2020年前9个月营业收入分别为10.9亿、25亿以及21.1亿元人民币,同比增速分别为130.2%和20.8%。

奈雪的茶2018年、2019年非国际财务报告准则下净亏损分别为5658万和1173.5万元,尽管在2020年公司取得净利润448.4万元,但整体净利润率仅为0.2%,公司盈利水平过于单薄。

安信证券的研报,给过这样一个判断:

喜茶降维深耕下沉茶饮市场,奈雪升维打造社交场景。喜茶的小店模式有望加速门店扩张同时优化单店利润率,未来盈利性及业绩增速有望亮眼;奈雪则致力提升品牌格调,强化茶饮社交消费场景,中长期成长潜力同样可期。

但奈雪的运营成本高于喜茶。

奈雪的茶,则以空间体验为主,试图用类似于星巴克的“第三空间”为顾客提供一个社交场所,为品牌附加社交属性。因此,奈雪的成本比喜茶更高。

有关喜茶的盈利情况,目前尚无权威数据,但梳理研报、媒体报道和创始人表述,可以看出盈利状况不错。

茶饮业内人士表示,喜茶利润高是因为:1、单店面积就比较小;喜茶面积大约是80-100,奈雪大约是200平;2、单店营业额大约在100万左右,比奈雪高;3、喜茶门店人员比奈雪少。

财报疑点

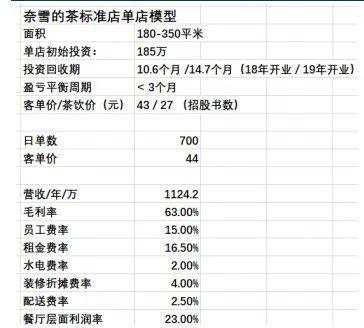

奈雪招股书中,令人疑惑的是:2018年度、2019年度与2020年前三季度,材料成本占比分别为35.3%、36.6%、38.4%,同期员工成本占比分别为31.3%、30.0%、28.6%。而租金成本占比不高,在2020年甚至达到了3.1%的低位。

但是,招股书又显示,截至2020年12月31日,按2020年商品交易总额计,中国排名前50的购物中心有28家开设有奈雪的茶。

开遍购物中心,且主打空间体验的奈雪,如何把租金成本控制到这么低?令人费解。

有业内人士表示:“一般成熟茶饮门店毛利率65%左右,人员成本20%,租金成本10%,其他水电等损耗成本5%左右。”

根据华创证券测算,奈雪租金费率为16.5%。

众所周知,奈雪定位类似星巴克,提供第三空间这个概念,所以门店面积都比较大,给消费者较大的客座区和消费者体验。

数据显示,一家普通咖啡馆的成本结构中,房租成本占到了25%,星巴克则将房租成本降到了10%左右。实际上,在一些下沉城市或非核心的商圈、新建的写字楼,为吸引星巴克入驻,会对星巴克减少租金。

而奈雪招股书的租金成本仅3%左右,令人发指地比星巴克还低得多。

关于人力成本,接近奈雪的人士表示:

“需要投资中央工厂,市场营销费用,产品调整,以及为了开店所做人员储备,单店正常来说人员成本20%,但招股书上的人员成本更高,因为需要很多储备人员来应对这两年大量的开店,所以很多成本会比标准高,所以是短期储备导致人员成本高。”

负债不容乐观

此外,根据招股书:

截止2018,2019,2020年9月30日,奈雪的流动负债净额,是5.65亿,9.31亿、10.86亿。现金及现金等价物分别为1.86亿元、0.81亿元、3.77亿元。

我们可以看出:

奈雪到了2020年前9个月,大笔的现金趴在账上,没用。亦有更高额的流动负债,等着还。

近3年奈雪的茶单店日均销售额、同店销售额均出现下降。

2018年、2019年、2020年其前9月单店日均销售额分别为3.07万元人民币、2.77万元人民币和2.01万元人民币;而同店销售额在2018年、2019年分别为5.8亿元人民币、5.6亿元人民币;如果对比2019、2020年前九个月,更是由12.2亿下滑到9.2亿元人民币。

招股书解释称,这主要是由于奈雪的茶继续在整个网络中开设新店,令现有奈雪店铺的访客量及订单分布更平均。

也就是说,随着奈雪门店数量的增加,门店密度增大,单店的订单数被平摊。越扩张利润反而越低。

接近奈雪的人士则表示:

“门店加密和其他茶饮品牌的出现肯定对各品牌都有影响,同店平均都是下降的趋势,全国平均来看,18年单店平均月收入140万,现在平均单店月收入在100万以内,降幅大约有30%。”

从招股书显示的成本端来看,材料成本、员工成本及由茶饮店、总部办事处及仓库租约组成的使用权资产摊销为公司最主要的成本构成。截至2020年9月30日止九个月,三项成本合计占收比分别达到-77.70%、-77.07%、-75.07%、-79.06%。

成本结构上,奈雪的茶符合餐饮行业劳动密集型特点,材料成本、员工成本分别占据两个成本大头,并且从近几个业绩期的财务表现来看,短期内该部分成本的压缩空间有限。