A股市场短期风格真的大变样!

周期板块今天上午持续暴涨,最厉害的有色板块6天已暴涨了30%。

而此前数月机构和北上资金抱团的股票则连续调整,创业板盘中再次暴跌。

与此同时,两只多数股票连续上涨,两市4000多只交易的股票中,今天上午又有3527只股票上涨,占比超过80%。

01

有色股暴涨8%!周期涨疯了 抱团股却大跌

最近几天的A股风格完全变了。今日上午这一变化趋势进一步强化。

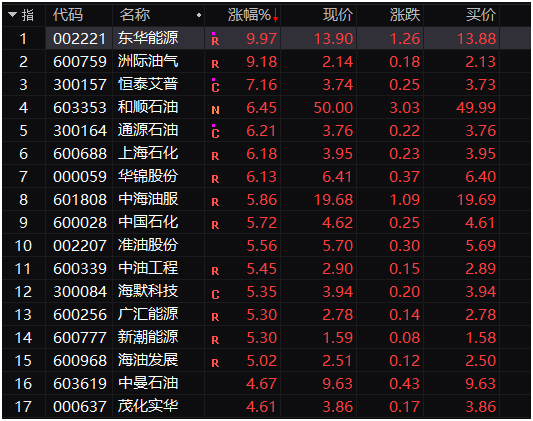

2月22日上午,A股市场有色板块再次暴涨,盘中涨幅超过8%。具体股票来看,板块内盘中一度有超过40只个股触及涨停或涨幅超过10%。

行情数据显示,通达信行情软件上有色指数在最近6个交易日连续上涨,短短6个交易日累计涨幅已超过30%。

除了有色股外,今天上午A股包括钢铁、煤炭、石油在内的其他周期股也普遍暴涨。上述板块在最近几个交易日整体连续上涨,累计涨幅很大。

与此同时,上证指数、深证成指、创业板指数等主要指数再次陷入调整,其中创业板指数再次大跌,盘中跌破3200点。

两市总体呈现普涨格局,上涨个股数量合计超过3000只。对于这种变化,几家欢喜几家愁,股吧里一些股民表示有点意外,一些持有小市值股票股民的喜悦之情溢于言表。

02

石油股也亮眼 分析师认为油价上涨远未结束

周期板块中,除了有色股外,石油股的走势也则颇为引人注目。

盘中石油股再度集体上涨,板块个股无一下跌,东华能源两连板,洲际油气一度涨停。东华能源、洲际油气、恒泰艾普、中海油服、华锦股份、通源石油等涨幅居前,中国石化、上海石化盘中涨幅超过5%。

石油股的大涨,是延续此前强势,牛年首个交易日,石油板块指数大涨超过5%。铜和油是两种最重要的工业原料,分别号称是工业的筋骨和血液。原油作为最重要的工业原料之一,它的价格飙升会向工业生产和居民生活的方方面面传导,因此油价上涨被视为这一轮“再通胀”行情的导火索。

WTI原油期货活跃合约价格,从1月末的52.1美元/桶,涨到2月18日的高点62.24美元/桶,14个交易日的涨幅达到了19.5%。ICE 布油从1月末的55.1美元/桶,涨到2月18日的高点65.52美元/桶,14个交易日的涨幅达到了18.91%。近几日,原油价格维持高位盘整。截至发稿,WTI原油期货价格已重回60美元下方,ICE 布油期货为62.76美元/桶。

推动国际油价上涨的最直接原因有两个。一是在1月初召开的OPEC+会议上,沙特阿拉伯意外宣布将单方面超额减产原油100万桶/日,这在推动当周国际油价上涨近10%的同时,也让市场产生了未来OPEC+可能会进一步减产的预期。二是春节以来美国遭遇大面积的极端寒潮,制约了原油生产,最近几天美国的产量每天减少300万桶,限制了原油供应量,这可能只是周期性的影响。

开源证券赵伟认为,需求修复加快,及供给压力相对可控背景下,本轮油价的涨势大概率远未结束。他表示,回溯历史,2009年至2012年,受需求大幅改善等带动,Brent油价由47美元/桶最高涨至122美元/桶;2017年至2018年,伴随需求持续改善及OPEC+控制产量,Brent油价自53美元/桶最高涨至86美元/桶。展望本轮油价,会否涨破80美元/桶尚未可知,但类比历史相似阶段,上涨趋势大概率远未结束。

03

风格在变 前期抱团股资金动向如何?

值得注意的是,在有色、钢铁、石油等周期板块暴涨的同时,此前数月一直抱团的酿酒、医药、家电等板块则继续下跌,最近这类板块开始呈现短期见顶之势,后续是否会很快摆脱调整,或者是延续调整值得观察。

从机构、北上资金等资金的动向来看,不同机构和主力资金态度也存在较大分歧,甚至对同一板块内的不同股票分歧也较大。

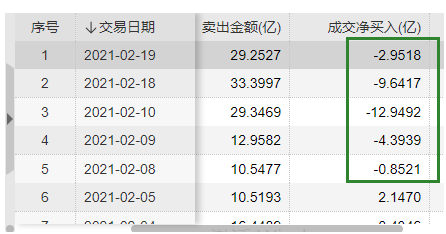

比如贵州茅台近日连续被北上资金净卖出。

数据显示,从2月8日开始至上周五,北上沪股通资金已连续5个交易日净卖出贵州茅台,累计净卖出约30亿元。

近期北上资金在贵州茅台上的成交净买入情况

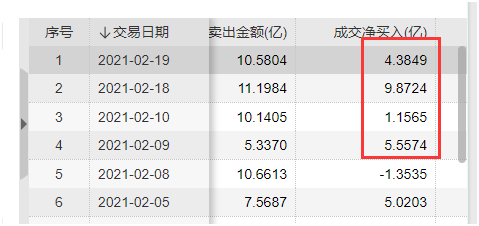

几乎与此同时同期,北上资金对五粮液却连续扫货。

数据显示,从2月9日开始至上周五,北上沪股通资金已连续4个交易日净买入五粮液,累计净买入超过20亿元。

近期北上资金在五粮液上的成交净买入情况

另外,白酒股中,生产牛栏山二锅头的顺鑫农业机构和北上资金的多空对决也较为激烈。2月18日,顺鑫农业暴跌9.40%,当天盘后的龙虎榜显示,4家机构席位合计买入1.5亿元,但同时北上深股通资金却是卖出多于买入,净卖出超过5000万元。

家电股中的龙头股也是类似情况。比如2月18日美的集团登上龙虎榜时,存在既有机构大举买入,同时也有机构大举卖出的情况。

医药龙头恒瑞医药最近几个交易日北上资金买入额和卖出额相差很小,多空总体处于较为胶着的状态。

银河证券的研究观点则认为,股市流动性拐点未至,不必对货币政策的微调草木皆兵。目前没前瞻性指标表明近期市场流动性出现较大拐点,而只有货币流动性持续大幅收紧才会进入熊市。货币政策目前仍保持“灵活精准、合理适度”的基调,稳健中性的基调并没有变,居民财富增配股市的大趋势没变化。美国国债利率有所上升,但没到危及牛市的水准。

华鑫证券的策略观点认为,虽然上周五A股触底回升,但究其原因,央行官媒发文:“当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解。”引导了市场对于流动性收紧预期的改变,可见目前市场各类投资者对于宏观流动性的敏感度非常高,还是担忧流动性边际转紧的背景下对A股估值的下压。行情角度,上周五探低回升后,短线还有上冲的机会,同时本次反弹也意味着下一阶段的行情走向,倘若不能放量突破,那么A股大概率将转为箱体震荡。

国信证券的研究观点则认为,短期来看虽然流动性最为宽松的时期已经过去,但资金面边际上收紧或许仅会加剧市场的波动,并不是决定行情趋势的核心因素。

国信证券认为,往后看,认为基本面拐点比流动性拐点更重要,而基本面拐点,预计可能至少要到三季度才有可能出现。从复苏的驱动力来看,本轮经济复苏的弹性主要来自于海外,历史数据显示,2015年以后工业大宗商品价格的走势与“中国+G7国家”工业同比增速高度相关,而且大宗商品价格的高点都是出现在工业同比增速高点的右侧,当前全球工业同比增速的回升才刚刚开始,工业大宗商品价格仍将上涨。参考2016年至2018年经济复苏周期中PPI回升的幅度,预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此判断基本面拐点至少要到三季度才有可能出现。

扫二维码,3分钟极速开户>>