来源:秦朔朋友圈

上世纪70、80年代是经典的大宗商品牛市,布雷顿森林体系崩溃、美元贬值、石油危机、超级通胀是背后的推手,但80年代后商品进入漫漫熊市。投资大师罗杰斯(Jim Rogers)在其著名的Hot Commodities一书中就有提到,当时罗杰斯离开了和索罗斯创办的量子基金后,商品熊了多年、非常便宜,正当他想要大干一番时,却发现在去开大宗交易账户时,整个投行商品研究团队都被裁员了。当年新一代华尔街从业者可以说没见过真正的商品牛市。

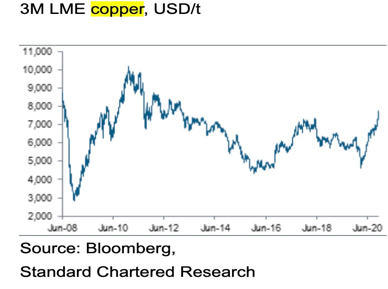

2009年开始,在几轮疯狂的QE刺激下,美元持续下行,通胀预期复苏,大宗商品牛市再度开启,铜在当年短短的九个月内暴涨130%,行情一直持续到了2011年年中左右(从2008年12月的最低点到2011年最高点涨幅达260%),直到欧债危机爆发而将通胀逻辑证伪。

“商品一熊又是好几年,因此就和当年罗杰斯说的一样,也可以说目前很多新入行的从业者并没有见过真正的大宗商品牛市,于是现在才会因商品才涨了小半年就称行情要见顶了,但我说行情还在启动。”某经历了2008年次贷危机、2011年欧债危机的资深美股、商品期权交易员对笔者表示。

铜在2008年危机后的走势

经历了1月初打击风险情绪的一系列事件(病毒变异、中国疫情复发、散户逼空等)后,全球风险情绪重燃,商品涨幅尤其猛烈,布伦特原油近期时隔一年重新回到了65美元/桶的疫情前价格,这在断航的背景下令人倍感震惊。

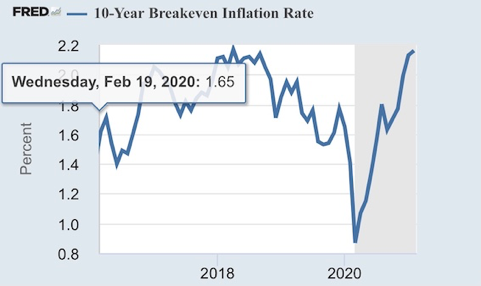

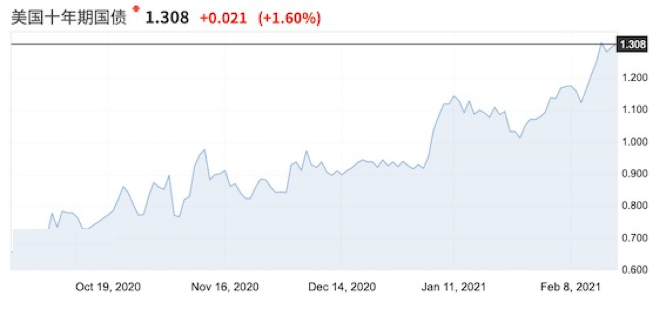

这种商品牛市的氛围也在A股体现,牛年伊始,新能源股突然不香了,而A股的有色板块成了最新的“抱团股”,上演“涨停潮”,这背后是不断攀升的全球通胀预期,10年期美债收益率近期突破了1.3%,创下1年来新高;10年期美国盈亏平衡通胀预期已达2.21%,远超疫情暴发前的水平,更是超出了2018年的高点,美国即将出台的新一轮财政刺激政策很可能超出预期,这也助燃通胀预期。

10年期盈亏平衡通胀率

就在人们还对大宗商品的行情半信半疑之际,铜继续爆发。

受供应短缺担忧影响,铜价上周五(2月19日)持续大涨。LME伦铜期货一度涨超4%,涨破8900美元/吨,创2011年9月来新高,也较之去年3月的4371最低点反弹近104%。

当然,在这一轮商品牛市中,目前不断攀升的还仍只是通胀预期,但真正的核心通胀或实际利率仍处于很低的位置,若后续疫苗能够持续驱动经济复苏,那么例如原油、铜、农产品等的涨势仍只是刚刚开始。

全球通胀预期被点燃

之所以近期通胀预期加速攀升,这与疫苗接种率加速和财政刺激或超预期息息相关。

疫苗方面,目前全球新冠疫苗已分发超过1.7亿剂,这推动全球股市创新高。美国、欧盟及英国掌握了约全球51%的新冠疫苗。由于感染率较低,北亚地区不急于疫苗接种。随着西方国家疫苗部署的速度加快,我们可能会看到消费行为相应地有所复苏,尤其是美国和欧洲等地,消费力可能从第二季度起开始爆发。

财政刺激方面,一些迹象显示,美国政府推出的新一轮财政刺激政策可能规模会比较大。近期美国经济学界的一些重量级学者提出美国政府酝酿的刺激政策规模过于庞大,可能会导致经济过热。但拜登对这些反对意见不屑一顾。当前美国政府面临类似于2008年金融危机后中国政府的处境:宁可冒规模刺激过大而经济过热的风险,也不能冒刺激规模不足而导致失业率高的风险。受此影响,大宗商品价格已经出现新一轮的上涨,美债收益率也上升到了疫情以来最高的水平。

就经济数据来看,的确复苏也仍在稳步进行。首先,春节期间中国大陆的疫情得到了很好的控制,新增本土病例已经连续多日控制在零附近。同时,海外的疫情也出现了明显好转。欧美主要国家的新增疫情人数都有所下降。随着未来几个月北半球温度回升,疫苗接种提速,最坏的情况可能已经过去。

其次,高频数据显示,春节期间中国的宏观经济走势良好。春节档电影票房数据刷新有史以来的新高。乘联会数据显示,2月第一周乘用车日均零售达到5.4万辆,环比1月第一周增长15%。据商务部监测,除夕至正月初六(2月11日-17日),全国重点零售和餐饮企业实现销售额约8210亿元,比去年春节黄金周增长28.7%,比2019年春节黄金周增长4.9%。

这也开始逐步松动市场对于央行维持宽松的信心。不过此次美联储官员也强调,在真正缩减购债之前,将充分与市场沟通,以避免重蹈伯南克2013年“缩减恐慌”(taper tantrum)的失误。2013年时任美联储主席的伯南克意外向外界披露正考虑缩减资产购买规模,最终引发剧烈市场波动。

市场心中仍然清楚,发达国家的央行绝不可能如此快就“收水”,因为复苏仍在初期、失业率仍然居高不下,最关键的是,一旦收紧,此前各国发行的大量主权债债务、高收益债很可能面临冲击,从而引发一场债务危机,美联储绝不会如此早地离场,而是将继续和政府携手助力经济复苏。

也不要忘了,2022美国中期选举又将开跑,而拜登若不在此之前提振经济、成功抗击疫情,那么后面的路就不会太好走了。

商品牛市逐步确立

可以说,商品牛市已逐步确立,尽管部分品种涨幅较大,但牛市远未结束。

事实上,今年一季度基本上对应了美林时钟的第二阶段——经济过热阶段,即经济上行、通胀上升;大概第二季度中国经济进入美林时钟第三阶段——滞胀阶段,即通胀上行、经济下行。

按照这个逻辑,一季度股票、商品都有很好的投资机会,债券表现较差;到了第二阶段,有可能会出现股债较差,而大宗商品则仍然继续上涨。如果说,去年是股市的黄金期,那么2021年就属于商品。

铜无疑就是2020年以来最受瞩目的品种,而且后续潜力仍然很大。回顾上一轮金融危机后的行情,铜价从2008年12月的低点上涨了260%,机构认为市场可能低估了铜等实物资产在2021年继续增值的潜力。春节以来,A股资源股也强势冲高。

之所以年初铜一度陷入盘整,除了市场情绪,也与季节性有关。例如,中国农历新年会导致电解铜出现较强的季节性,即需求下降而导致铜库存积压。在过去5年,库存都在一季度平均上升了30万吨,光是1月就占了8万吨。此外,美元从1月以来持续回升,对于工业品的冲击不容小觑。

不过,国际投行目前已经看淡了季节性影响。例如,高盛表示,由于疫情导致的供给短缺,今年至今全球电解铜库存反而下降了6万吨,创下纪录,1月时高盛给出了1万美元/吨的12个月目标价,近期又再度调升至10500美元/吨。

另外,市场的焦点也已经转向观察二季度疫苗是否会拉动西方市场的需求回升。摩根士丹利称,铜价未来3至6个月面临上行风险,春季将是一个关键转折点,铜价的驱动力将从供给短缺转为需求扩容。

此外,中国对于新基建(电动汽车充电桩、地铁与5G网络)的大力投资带来对绿色金属的需求。电气化革命将造福多方,而铜将是其中之一。

等待“大宗之母”原油正式腾飞

据笔者了解,当前众多国际市场的交易员和投资经理都已经预留了大量现金,准备加仓大宗,而原油则是最为关键的一个指标。

“原油被大家看作是‘大宗商品之母’,一旦原油真正腾飞了,那么还会进一步带动其他品种的交易情绪。”上述交易员对笔者提及。

尽管此前原油冲击65美元/桶的1年新高,但这更多是由于一些特殊因素(严寒)驱动,“技术面上来看,油价已经处于爆发的前夜,但我还在等待基本面的助力,3、4月是关键时点。”交易员称。

"油的技术面处于爆发的前夜

具体而言,油价最终“回归”是在预期之中——随着疫情的控制,经济逐渐恢复正常,油价也会回升到疫情前水平。但是这次回到65美元/桶背后的触发因素却是出乎意料的——今年以往这个时候20来度的德州,竟然一下子出现了-20度的情况。冰冻大雪天气让习惯于在亚热带环境下开采的页岩油矿井一下子陷入了停摆。因为整个开采装备根本就没考虑过零度以下的情景。

美国二叠纪主产区位于亚热带季风性湿润气候区,其特点是冬季温和少雨,冬天的大部分时间,气温都保持在冰点以上或远高于冰点,而且非常干燥。结果就在这一周,不仅气温最低降到零下十几度,而且出现了大量湿气,造成大范围降雪,可谓几十年来罕见——直住在该区域的人,一辈子也就能见到几次雪。下图就显示了,德州达拉斯的公寓由于建造没考虑零下情景,造成水管爆裂,整个公寓成了冰窟。

当然,除了意外的因素,油价的上涨也是因为目前较为强烈的通胀回归预期,如果只考虑当前的这些条件,油价突破65美元继续向上实际上困难重重,这两天油价又一度回到了60美元附近,布伦特原油过去一周收于63.31美元/桶。这也主要因为,目前“潜在产能”仍巨大,以及争夺市场份额博弈的制约。

具体来说,不管是OPEC+还是美国,目前都留有较充足的“潜在产能”,只有在这些产能被充分消化之后,65美元的门槛才可能会被顺利突破。就OPEC+而言,在2020年增产时,最大产能曾经发挥到近4800万桶/天的水平,而随后宣布减产近800万桶/天。当时如果没有联合减产协议,有分析称OPEC+短期内的实际全速产能高达5200万桶/天。也就是说,目前OPEC+现在的“潜在产能”高达1200万桶/天。

转视美国,美国在疫情前最高产能为1300万桶/天,目前仅为1000万桶/天(在德州暴雪后,短时猛跌至600万桶/日)。美国在原油价格回升后,另外300万桶/日的产能有动力迅速回到市场,特别是页岩油井开停灵活成本低,增产速度比传统油井要快得多。只要油价回到50美元以上,就会激活大量美国页岩油,但这次之所以一下子突破65美元,主要是因为德州意外寒冷天气的刺激。

随着日后德州气温回升到正常水平,预计二叠纪盆地的生产也会恢复正常。同时OPEC+也释放出了要趁机增产的信号,要抢在美国页岩油之前把新增的市场份额夺回来。

关键在于,当原油到了60美元/桶,不管是OPEC+还是美国页岩油,甚至是加拿大油砂,都有充分的动力生产。而消化此前的库存和这些产油大国的“潜在产能”需要时间,因此65美元/桶的价格很可能形成原油价格的短期顶部。原油价格进一步上攻目前还不具备条件,因此需耐心等待条件成熟,包括经济复苏、需求攀升等。

但交易员也认为,上涨仍是大概率事件,毕竟7月就是美国用油高峰,而炼厂通常要在2、3月就开始买油,今年的严寒也意味着补库存周期会更长。

扫二维码,3分钟极速开户>>