来源:格林基金

进入2021年2月初以来,伴随国际大宗商品价格的进一步回升,“再通胀”又一次成为市场关注热点。2月初以来,受美国极寒天气影响,原油价格突破前期平台,WTI原油期货价格最高点较前期平台的上行幅度超过了13%;LME铜期货价格的上行幅度达到接近10%。受财政刺激预期及大宗商品价格上行两重因素提振,美债收益率大幅反弹,2月以来10年期美债收益率上行幅度接近20bp。我国债券市场收益率亦跟随上行,2月我国10年期国债收益率上行10bp,“再通胀”成为影响我国债市情绪和各类资产配置的重要因素。

总体上,我们认为,大宗商品带来美联储提前加息的可能性并不大,无需过度忧心美联储态度变化导致的全球流动性收缩。就我国来看,由于年内通胀最高点在极端假设下仍难破3,“再通胀”亦不会成为带动我国央行“紧货币”的缘由。目前宏观层面上对“再通胀”的博弈可能并非性价比最高的举措,2021年的市场流动性仍将是适当的,无需过度担忧流动性收紧及其可能带来的消极影响。

一般而言,市场对“再通胀”的交易逻辑可分为两个方面,一方面指各类大宗商品价格上行所带来的相关行业的投资机会,如化工、原油、黑色金属等周期性行业的投资机会;另一方面则指的是由于各类商品价格上行带动央行紧货币的可能性,进而对股市估值和债券市场造成影响。本文偏重于讨论后者发生的可能,即指大宗商品价格变动对物价水平、进而对于央行货币政策的影响。

在此基础上,我们将分别讨论以下两个问题:一是目前大宗商品价格的上行对美国物价总水平的推升,及导致美联储提前加息的可能性;二是目前大宗商品价格上行可能对我国物价水平的推升。这两个问题对目前的市场而言,都十分重要。

美国“再通胀”:美联储会迫于大宗商品压力提前加息么?

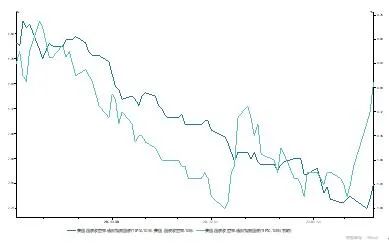

目前,在美国的实际交易中,市场普遍存在美联储提早加息的预期。市场通常以TIPS利率和对应的名义利率的差值来拆分当前国债利率中包含的通胀预期和实际利率的变动。从下图可以看出,2月以来对美债收益率上行的“贡献”中,实际利率上行贡献了13bp,而通胀预期的变化仅有3bp。相对而言,2月以来的美债收益率的上行还是来源于对加息的恐慌。

(数据来源:Wind)

若假设不考虑TIPS与普通国债之间的流动性溢价的变化,则目前的10年期通胀预期在2.2%左右,5年期通胀预期在2.3%左右。从目前美债收益率的变动看,3年期美债收益率仍然维持在低位,5年期美债则上行超过10bp,市场对于美联储的加息时间的预测的提前,主要限定在2024年范围内,而对2023年之间的加息预期仍然没有过多的变动。

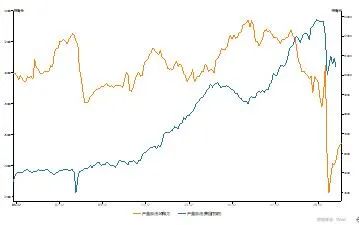

2020年12月,美国核心PCE同比增速在1.45%。与我国不同的是,原油价格确与美国核心物价指数有较大的相关性。但目前原油价格仅仅是回到了2019年以来的平均值水平附近,对应当时的核心PCE同比增速不超过2%。根据下图可以看到,目前的原油价格能够维持在当前高点,依赖的是当前的减产计划,短期难以看到原油价格继续迅速且持续上涨的驱动因素。基于此,目前的通胀,应当不是美国重点需要担忧的问题。除非在增产的同时原油继续大幅攀升,这一要求则非常苛刻。2005-2007、2009-2012年期间确实出现过这一现象,但当时依赖的是中国的高速基础设施建设。考虑当前我国的财政硬约束,这一现象出现的概率极低。故而在此情形下,原油及其引发的通胀风险,市场可能过度担忧了。

(数据来源:Wind)

相对通胀而言,美联储已经明确表明其更加关心的是就业市场的状况。12月和1月的非农就业状况显然逊于预期和往年同期。虽然失业率有所降低,但仍然维持在6.3%的水平,而2015年12月加息时美国的失业率水平也仅在5%附近。可见目前就业状况仍然不理想。

鉴于疫苗接种范围的扩大和财政刺激的预期,此前市场对加息预期的修正可能是合理的,原因在于经济复苏的预期时点可能提前。但就目前美国的通胀和就业市场状况而言,继续博弈加息预期、过度解读提早加息的安全边际并不存在。也就是说,在市场预期之外,再博弈“再通胀”的性价比很低,大宗商品价格可能不会成为诱发美联储提前加息的因素。

2021年,“再通胀”带动“紧货币”?

若美联储不会提前加息,则对应而言,全球范围内因“水位”下降而导致新兴市场国家估值重估的可能性就较低,则重要的因素仍是我国国内的货币政策。那么2021年,“再通胀”会使得我国央行紧货币么?

对于我国通胀,影响最大的因素仍然是猪肉价格的变动。一个典型的例子是,2016年供给侧结构性改革中,南华工业品价格指数环比增速最高上升到接近16%,而PPI极值时对应的CPI最高点仅在2.5%。而2019年非洲猪瘟的影响下,CPI则一路飙升到最高5.4%。因此对2021年猪肉价格的预测非常重要。

我们假设除大宗商品及猪肉外,其他商品价格遵从季节变动规律,排除干扰因素后再来观察以下两者的变化情况:即2021年的猪肉价格变动和极端假设下的大宗商品价格走势。

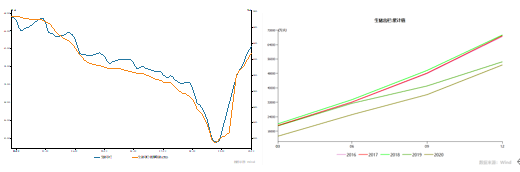

(1)猪肉价格的预测。从目前数据可知,2020年末,生猪及母猪存栏已经回到2016年以来的最高值,而2020年年末的生猪出栏量则仍低于2016年以来的其他年份的水平。我们合理预测,由于惜售行为的存在,可能带动在当前出栏量回到合理水平的情况下,价格仍高位徘徊。

(数据来源:Wind)

参照机构研究报告及生猪期货价格,目前对存栏量及猪肉价格的预期分别是较2020年提升5-10%和猪肉价格降低至25-28元/公斤区间。按最保守的假设,则年底可能达到猪肉价格28元/公斤。

(2)工业品价格的预测。观察南华工业品价格指数,可见该数据目前已处于历史高位。因此,我们假设该工业品价格指数的上升将趋缓。按照2020年经济进入修复期后的月均环比假设减半计算,而PPI环比滞后性上行,我们预测最高水平可能达到1.4%。

结合以上假设条件,我们对2021年的CPI水平进行推算。那么,在猪肉价格下降速度非常缓慢,到年底才降至28的假设下,CPI同比增速的高点仍应当不高于2.7%,且应在2021年的11月达到。由于基数原因,2021年最后三个月的通胀水平可能在2%以上,但到2022年上半年,由于面对的基数陡然降低,当时所面临的通胀压力料将显著增大。

2020年,我国政府的通胀控制目标为3.5%。即使2021年这一目标回到3.0%,2021年的通胀仍然不会对我国今年的货币政策形成压力。进入今年4季度后,假设通胀回归到正常水平,则经济增长水平更有可能影响央行的货币政策决策:若彼时出现经济过热现象,则加息并非完全不可能。但就目前而言,讨论“再通胀”对我国货币政策的影响,我们认为为时尚早。

综上,从美联储和我国央行的角度出发,宏观层面上对“再通胀”的博弈都有可能丧失了安全边际。我们倾向于认为,2021年货币市场层面的流动性仍然将是适当的,市场无需过度忧心由此带来的流动性收紧及其可能对全球市场造成的负面影响。

声明:本资料不构成任何投资建议或承诺,本材料并非基金宣传推介材料,亦不构成任何法律文件。有关数据仅供参考。以上观点不构成对投资者的投资建议,市场有风险,投资需谨慎。本公司承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,基金过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不构成新基金业绩表现的保证,投资人购买公司旗下的产品时,应认真阅读相关法律文件。