来源:贝瑞研究

要点聚焦:

1、打败机构的不是散户,而是空头头寸脆弱的流动性

2、ETF的流动性,我们应该如何判断

3、ETF基金的选择

贝瑞研究声明:本文观点基于公开信息和数据形成,不作为直接的投资建议,仅供交流参考。

在GME股价上涨过程中,市场上几乎找不到抛盘——做多的散户要买,急需平仓的机构要买,卖出看涨期权的经纪商也要买。

1、打败空头的不是散户

美国散户的逼空大戏到了最终章,本周以来GME、AMC、黑莓等散户抱团股纷纷大幅度回撤,其中最具代表性的GME从1月高点回落90%以上,上周末散户论坛上逼空白银的帖子热度不低,但收效甚微,周一、周二白银现货价格冲高至30美元每盎司,但周三就开始下跌,与论坛大V喊出的1000美元相距甚远。

这一轮散户抱团逼空华尔街对冲基金,反映了美国底层社会反权威、反主流、反华尔街的浪潮,特朗普离开了白宫,但他所代表的民粹主义仍在影响着美国的经济、社会、政治乃至于全球资产市场。

在散户抱团购买正股、看涨期权等做多工具对小盘股采取的逼空轧空攻势下,以Melvin为首的对冲基金被完爆,空头头寸在股价巨幅上涨过程中平仓,蒙受了可能是华尔街历史上最耻辱的一次损失。

但在笔者看来,打败机构的不是散户,而是空头头寸脆弱的流动性。

来源:S3 partner

在被做空的最高峰时期,GME的股票沽空率超过140%,也就是市场上的空头头寸远超过GME流通股票的市值,散户也正是抓住了这一点,大举抱团拉升股价,触发空头的平仓线后仍呼吁继续做多或坚持持有,使得市场上根本买不到GME,进一步放大机构的损失。

所以,在GME股价上涨过程中,市场上几乎找不到抛盘——做多的散户要买,急需平仓的机构要买,卖出看涨期权的经纪商也要买。

后来大家也看到了,券商一度限制散户抱团股的交易,散户只能卖而不能买,同时机构的交易操作却不受限制,充当了掩护空头头寸撤退的角色。有评论说,这比机构输给散户更加可耻,表明自由市场的破产。

这件事告诉我们,作为理性的投资者,不管做多还是做空,绝对不能忽视流动性。因为资产的价值波动和其流动性永远是无法割裂的。一家公司成长性再高、业绩再优秀,也扛不住流动性枯竭的冲击。

同理,散户逼空白银没有像逼空GME一样取得成功,也是因为全球贵金属市场的白银库存和期货市场交易量,远远超过200亿市值的GME。造成白银的流动性枯竭,远不是散户抱团做多所能达成的。

2、ETF的流动性怎么判断

此前的贝瑞A股基金策略文章中,笔者就提示了ETF基金的相对优势,其中最显著的一点就是其在场内公开交易的流动性,要好于封闭型的主动管理基金。

ETF的流动性是远比我们在k线图上看到的成交量数据要好的,即便是一个在二级市场中交易清淡的ETF,只要它底层的股票流动性是足够的, ETF持有人仍然是可以通过一级市场上的申购赎回机制,来轻松的、大量的申购和赎回ETF。而场外未转场内的基金,即使过了封闭期,也很难做到ETF一样的流动性。

尤其是在市场的极端行情中,ETF的流动性优势或劣势,就会显现出来。比如市场持续大跌进入熊市的时候,大量的股票抛盘和基金卖出、赎回交易会形成挤仓,对ETF的形成折价效应。所谓折价,就是ETF成交的净值跌幅超过了其跟踪指数的跌幅,使得投资者在卖出ETF过程中蒙受超额损失。

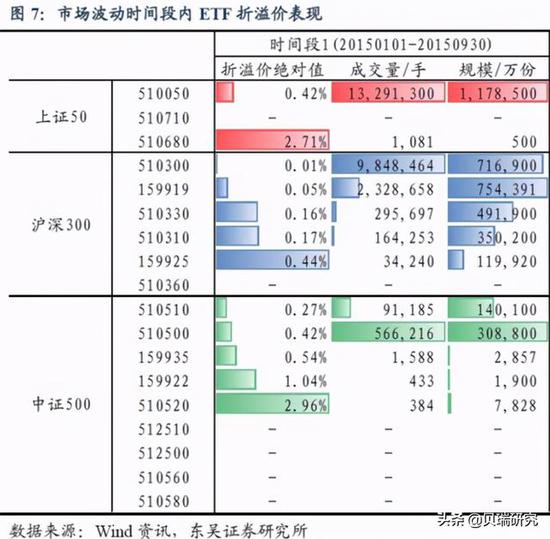

比如2015年1月到9月,上证指数从3200点到5100点再到2900点,剧烈波动,而上证50指数的两只只ETF基金,折溢价绝对值分别是0.42%和2.71%,成交量和规模大的那只基金,明显折溢价较低。同理,在此期间,沪深300和中证500的不同ETF基金,也呈现这个规律:规模大交易量高的,折溢价幅度小,相反,折溢价幅度高。

简言之,“规模大、流动性好”的ETF在二级市场上有较强的指数跟踪能力,对于在二级市场有交易需求的投资者,在选择ETF产品时,应当对规模及流动性因素予以重点考虑。再简单说,追踪同一个指数的ETF,优先选择规模最大的那一只。

如果只看管理费便宜,费率低,配置了小规模的ETF,就要做好准备——在市场大幅下跌过程中承受折价。

3、站在当下:什么ETF值得底部入手?

回到当前的市场下,1月以来,A股出现两个典型的特征:少数大盘股涨,大部分小盘股跌,对于股民,市场赚钱效应持续低迷;货币市场隔夜及七天利率走高,债券市场十年期国债收益率也走高,一长一短的利率都在提升,引发了A股市场对货币政策收紧的担忧,对高估值形成杀跌,最典型的是军工和半导体。

直白地说,就是经济持续复苏、通胀预期提升、货币放水要拧紧水龙头了,之前水涨船高的高估值股票,要面临水平面下降的风险。这时候,一般要选择受益于货币政策从紧的品种来对冲通胀提升和市场风险偏好的下降。

最直接的答案是银行。因为银行是靠净息差支撑业绩的,净息差是资产与负债的利差。银行的负债端是存款和同业负债,一个来自储户,一个来自银行间及货币市场;银行的资产端是贷款和同业资产,一个是对公或对个人的放贷,另一个是对其他银行的放贷。

历史经验表明,在央行货币政策收紧的时候,加息会带来银行净息差的扩张,也就是贷款的利率提高了,利息就增加了。

同时,央行在去年放水应对危机的时候,要求银行动用更多的利润增加坏账拨备覆盖率,也就是为经济下行中出现的不良贷款做安全垫,增加了银行的信用成本。但去年一年的核销、拨备调整后,目前国内的主要上市银行不良率都降到了近五年来的低点,也就是不仅仅新增贷款的利率提高了,存量资产的质量也提高了。

来源:广发高端制造四季报

市场上已经有人意识到这一点,对银行建仓或加仓。比如去年重仓新能源的广发高端制造,三季报第一大重仓股是光伏龙头隆基股份,四季报前十大持仓里已经没有这家公司,反而出现了平安银行;再比如工银瑞信战略转型这只基金,标签含有光伏,但四季报持仓里前十大重仓股出现了兴业、招商、光大、南京四家银行。

来源:天天基金网

银行板块的市盈率估值依然处在低位区间。场内追踪中证银行指数的ETF,规模最大的是华宝中证银行ETF,规模为92.31亿,是第二名的近四倍,成交额也远超过第二名。